From Zero to Hero: How to Plan an Investment

From strategy to execution: method, discipline and risk management to build long-term value

When considering where to invest, we almost always start with the instrument. Stocks, bonds, ETFs, mutual funds, money market funds, gold yes or no and bank accounts. Apart from cases of inheritance, accumulated wealth, or sale assets for cash, for those starting to invest, factor that determines the portfolio structure is not the instrument but annual savings flow. This is what defines the pace at which wealth is built and, consequently, the type of risk that is rational to take.

Investing 100, 1,000, or 10,000 dollars per month is not simply a difference in scale: it is a suit must be tailored to the investor, taking into account their economic and psychological capabilities, available firepower and resilience in following the path when wind turns against them. After all, in this blog I have analyzed in depth how the emotional component tends to prevail over the tightly technical one in investment choices. Having established this, it is appropriate to shift the focus to a truly holistic assessment: an approach coherently integrates all relevant variables, avoiding partial readings.

From this perspective, the four fundamental pillars that determine efficient capital allocation, i.e., the factors that, when combined correctly, allow for the construction of a solid, sustainable portfolio structure consistent with long-term objectives, are: annual cash flow, accumulated wealth, effective time horizon, tolerance for volatility.

If one of these factors changes, the portfolio structure also changes. Let’s try to build a thorough argument, separating three cases and going beyond the surface, starting from 12, the number divides the year in a way that is perfectly consistent with the most common way of investing in the world: accumulating monthly.

Quando si ragiona su dove investire, si parte quasi sempre dallo strumento. Azioni, obbligazioni, ETF, fondi comuni, fondi monetari, oro sì, oro no e conti deposito. A parte casi di eredità, ricchezza accumulata o cessione di beni in cambio di denaro, per chi inizia ad investire la variabile che determina l’architettura del portafoglio non è lo strumento ma il flusso di risparmio annuale. È quello che definisce il ritmo con cui si costruisce il patrimonio e, di conseguenza, il tipo di rischio che è razionale assumere.

Investire 100, 1.000 o 10.000 euro al mese non è semplicemente una differenza di scala: è un vestito che va cucito su misura sull’investitore, tenendo conto delle capacità economiche e psicologiche, sulla potenza di fuoco disponibile e sulla resilienza nel seguire la rotta quando il vento diventa contrario. Del resto, in questo blog ho analizzato in modo approfondito quanto la componente emotiva tenda a prevalere su quella strettamente tecnica nelle scelte di investimento. Assodato questo aspetto, è opportuno spostare l’attenzione su una valutazione realmente olistica: un approccio che integri in modo coerente tutte le variabili rilevanti, evitando letture parziali.

In questa prospettiva, i quattro pilastri fondamentali che determinano un’allocazione efficiente del capitale, ossia i fattori che, combinati correttamente, consentono di costruire una struttura di portafoglio solida, sostenibile e coerente con gli obiettivi di lungo periodo, sono: entità del flusso annuo, patrimonio già accumulato, orizzonte temporale effettivo, tolleranza alla volatilità.

Se uno di questi fattori cambia, cambia anche la struttura del portafoglio. Proviamo quindi a costruire un ragionamento approfondito, separando i tre casi e andando oltre la superficie, partendo da 12, ovvero quel numero quello capace di dividere l’anno in maniera perfettamente coerente con il modo di investire più comune al mondo: accumulando mensilmente.

Building when you don’t (yet) have capital: $100/month

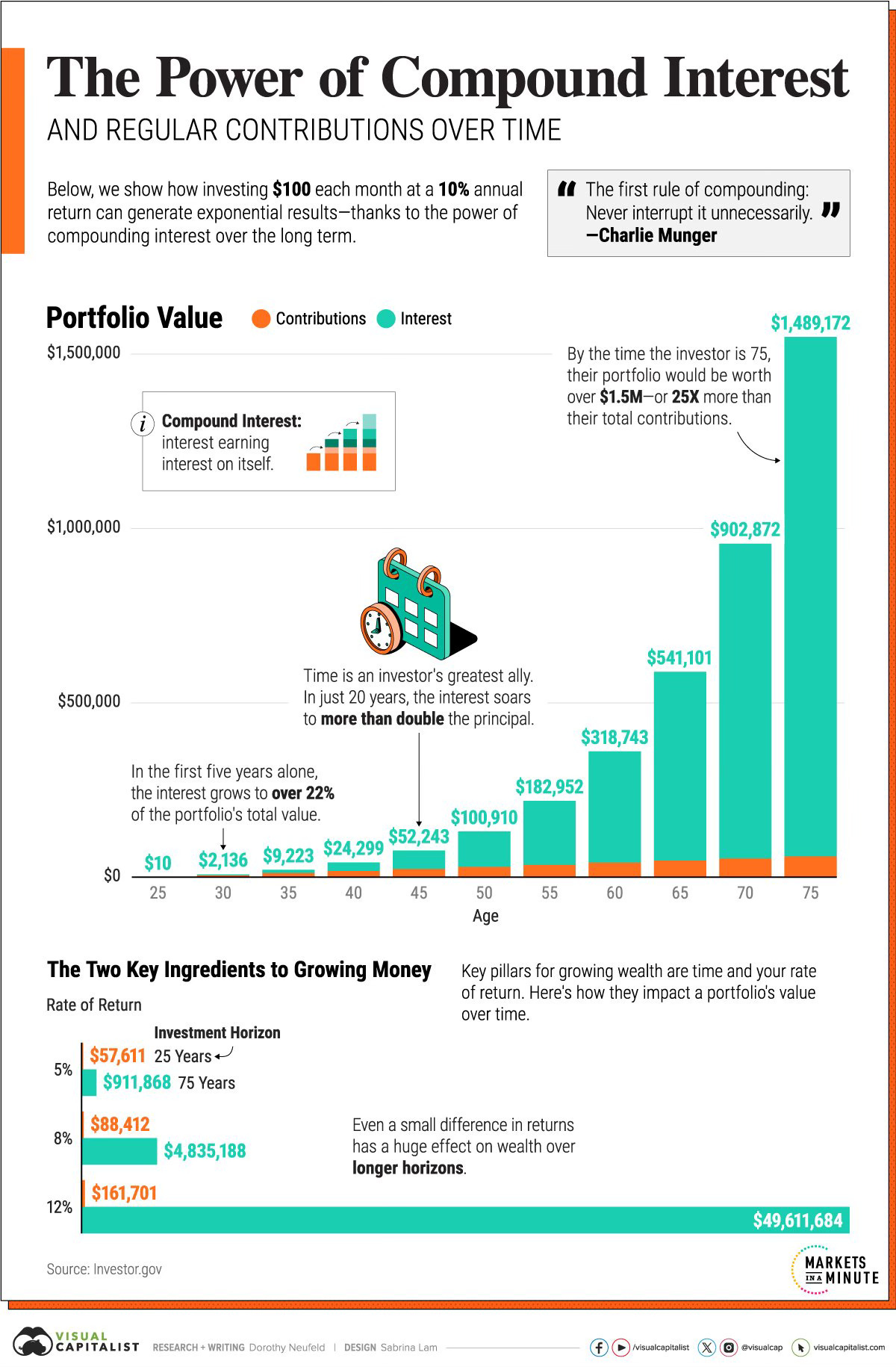

$100 per month is the typical amount for those who are at the beginning of their working life or emerging from a period of unstable income. At this point, accumulated wealth is limited and real lever is not initial capital, but time. The math is simple: if capital is small but horizon is long, average annual return outweighs annual volatility. Over 30-40 year horizons, global equities have historically produced positive real returns in most of time windows analyzed. For this reason, a consistent strategy is to activate an accumulation plan on a broad global index.

Here, you are not choosing a sector or a thematic bet, but rather buying a share of the global economy, spread across thousands of companies. The idea is to reduce specific risk and take on systemic risk, which is rewarded in the long term. One of the main mistakes I see people making during allocations is being too specific and sector-focused, failing to follow the golden rule I discussed in a recent article on Index Investing.

Let’s take an example. A 25-year-old investor pays $100 per month for 40 years; therefore, their total payments will be $48,000, with an average return of 7% per annum, the final capital exceeds $240,000. Even with an average return of 5%, total exceeds $150,000. The result doesn’t depend on an exceptional year, but on consistency and compound capitalization: last ten years of the period generate more value than the first twenty.

The risk at this stage is not so much financial as behavioral. If there is a 25% decline in the first three years and investor interrupts the plan, destroy the statistical advantage of accumulation plan. From a technical point of view, Dollar Cost Averaging works because it buys more shares when prices fall and fewer when they rise, reducing the average cost price. But it only works if it is continuous. Adding bonds at this stage is possible, but often inefficient: it reduces volatility, but also reduces the expected return at time when volatility can be absorbed by time. If the horizon exceeds 25 years, total equity allocation is statistically consistent with the goal of maximizing final capital.

Costruire quando non c’è (ancora) il capitale: 100€/mese

100 euro al mese è la cifra tipica di chi è all’inizio della propria vita lavorativa o sta uscendo da una fase di reddito instabile. In questo momento il patrimonio accumulato è limitato e la vera leva non è il capitale iniziale, ma il tempo. La matematica è semplice: se il capitale è piccolo ma l’orizzonte è lungo, il rendimento medio annuo pesa più della volatilità annuale. Su orizzonti di 30–40 anni, l’azionario globale ha storicamente prodotto rendimenti reali positivi nella maggior parte delle finestre temporali analizzate. Per questo motivo, una strategia coerente consiste nell’attivare un piano di accumulo su un indice globale ampio.

Qui non si sta scegliendo un settore o una scommessa tematica, bensì si sta acquistando una quota dell’economia mondiale, distribuita tra migliaia di società. La logica è ridurre il rischio specifico e assumere il rischio sistemico, che nel lungo periodo è quello remunerato. Uno dei principali errori che vedo fare durante le allocazioni è quello di essere troppo specifici e settoriali, venendo meno alla regola aurea di cui ho parlato in un recente articolo sull’Index Investing.

Facciamo un esempio concreto. Un investitore di 25 anni versa 100 euro al mese per 40 anni; quindi i suoi versamenti complessivi saranno €48.000, con un rendimento medio del 7% annuo, il capitale finale supera i €240.000. Anche con un rendimento medio del 5%, si superano i €150.000. Il risultato non dipende da un anno eccezionale, ma dalla costanza e dalla capitalizzazione composta: gli ultimi dieci anni del periodo generano più valore dei primi venti.

Il rischio in questa fase non è tanto finanziario quanto comportamentale. Se nei primi tre anni si verifica un ribasso del 25% e l’investitore interrompe il piano, distrugge il vantaggio statistico del piano di accumulo. Dal punto di vista tecnico, il PAC funziona perché compra più quote quando i prezzi scendono e meno quando salgono, riducendo il prezzo medio di carico. Ma funziona solo se è continuo. Inserire obbligazionario in questa fase è possibile, ma spesso inefficiente: riduce la volatilità, ma riduce anche il rendimento atteso in un momento in cui la volatilità può essere assorbita dal tempo. Se l’orizzonte supera i 25 anni, l’allocazione azionaria totale è statisticamente coerente con l’obiettivo di massimizzare il capitale finale.

The structured construction phase: $1,000/month

With 12,000 dollars per year, i.e., 1,000 per month, dynamics change. In ten years, you pay 120,000, in twenty years 240,000 dollars. The accumulated capital becomes significant and fluctuations begin to be perceived in absolute terms. At this stage, it is no longer just a question of growing your assets, but of managing their stability. A 100% equity allocation remains theoretically efficient in the very long term, but exposes you to volatility could be excessive if the real horizon is not infinite. An 80/20 or, better still, 60/40 structure between global equities and bonds is a technically sound solution. The equity component can remain anchored to the same global indices mentioned above; bond component can be constructed with reference to broad universes such as exposure to government and corporate bonds with high credit ratings.

Let’s look at a numerical example. An investor who pays $1,000 per month for 20 years accumulates $240,000 in payments. With an average annual return of 6% (assuming an 80/20 mix), the final capital could exceed $350,000. If it were 100% equities with an average return of 7%, capital could be higher, but with more pronounced fluctuations along the way. The difference is not only in the final result, but also in the trajectory: in a crisis with a 30% decline in equities, an 80/20 portfolio could lose around 20-22%, while a 60/40 portfolio could limit the loss to around 15%. This doesn’t eliminate risk, but it makes it more manageable.

In this phase, periodic rebalancing becomes essential: if, after a sharp rise, equities go from 80% to 88% of the portfolio, bringing them back to 80% means crystallizing part of gains and reducing the implicit risk. It is a quantitative discipline and not a prediction. Another option is the progressive strategy, which involves maintaining a high equity allocation in the early years, when assets are still growing and increasing the defensive component as capital increases. This approach is consistent with the idea of reducing volatility in absolute terms when assets become significant.

La fase della costruzione strutturata: 1.000€/mese

Con 12.000 euro l’anno, cioè 1.000 al mese, la dinamica cambia. In dieci anni si versano 120.000, in vent’anni 240.000 euro. Il capitale accumulato diventa rilevante e le oscillazioni iniziano a essere percepite in termini assoluti. In questa fase non si tratta più soltanto di far crescere il patrimonio, ma di gestirne la stabilità. Un’allocazione 100% azionaria resta teoricamente efficiente nel lunghissimo periodo, ma espone a una volatilità che potrebbe risultare eccessiva se l’orizzonte reale non è infinito. Una struttura 80/20 o meglio ancora 60/40 tra azionario globale e obbligazionario rappresenta una soluzione tecnicamente solida. La componente azionaria può restare ancorata agli stessi indici globali citati prima; la parte obbligazionaria può essere costruita con riferimento a universi ampi come l’esposizione a titoli governativi e corporate di elevata qualità creditizia.

Analizziamo un caso numerico. Un investitore che versa 1.000 euro al mese per 20 anni accumula 240.000 di versamenti. Con un rendimento medio del 6% annuo (ipotizzando un mix 80/20), il capitale finale può superare i 350.000. Se fosse 100% azionario con rendimento medio del 7%, il capitale potrebbe essere superiore, ma con oscillazioni più marcate lungo il percorso. La differenza non è solo nel risultato finale, ma nella traiettoria: in una crisi con ribasso del 30% dell’azionario, un portafoglio 80/20 potrebbe perdere intorno al 20–22%, mentre un 60/40 potrebbe contenere la perdita intorno al 15%. Questo non elimina il rischio, ma lo rende più gestibile.

In questa fase diventa fondamentale il ribilanciamento periodico: se dopo un forte rialzo l’azionario passa dall’80% all’88% del portafoglio, riportarlo all’80% significa cristallizzare parte dei guadagni e ridurre il rischio implicito. È una disciplina quantitativa e non una previsione. Un’altra opzione è la strategia progressiva, ovvero mantenere una quota azionaria elevata nei primi anni, quando il patrimonio è ancora in crescita, e incrementare la componente difensiva man mano che il capitale aumenta. È una modalità coerente con l’idea di ridurre la volatilità in valore assoluto quando il patrimonio diventa significativo.

When volatility weighs heavily in absolute terms: $10,000/month

With capital already available to invest, outlook changes radically. Assuming $120,000 per year, in five years you invest $600,000; in ten years, $1.2 million. Here, risk management becomes central, because a relatively small percentage change produces very large absolute movements. A 100% equity portfolio on assets of $1.5 million or dollars, with a 25% correction, generates a temporary loss of $375,000. Although theoretically recoverable in the long term, it is a fluctuation can influence operational decisions.

Damaging emotional capital in this context can be extremely negative and influence future decisions. The choices we saw made by more or less well-known asset managers and management companies during 2020 crash were and are something to take into account: at the point of greatest pressure, both from investors and market, they did the worst thing possible: capitalized on losses and rebalanced their portfolios. For this reason, a structure of 20-30% equities and 70-80% defensive assets is consistent with a mature investor or shorter-term objectives. The defensive component may include monetary instruments, high-quality bonds with calibrated duration and a portion of gold as an uncorrelated element, with reference to the most well-known benchmarks.

A numerical example: a portfolio of $1 million with a 75/25 allocation. In a 30% decline in equities, assuming stability in the defensive portion, the overall loss would be around 7–8%. In a 100% equity portfolio, it would be 30%. The difference is substantial and this is where more refined technical variables come into play: duration of bonds in relation to interest rates, credit quality to contain default risk, currency diversification and asset correlation.

Liquidity plays a strategic role because it allows for opportunistic intervention during periods of market stress, while equity component doesn’t disappear but remains the engine of real growth, albeit scaled so as not to compromise overall stability. Even a 20-25% allocation can contribute significantly to long-term performance while keeping overall risk under control.

Quando la volatilità pesa in valore assoluto: 10.000€/mese

Con un capitale già disponibile da investire, la prospettiva cambia radicalmente. Ipotizzando 120.000 euro l’anno, in cinque anni si investono 600.000; in dieci anni 1,2 milioni. Qui la gestione del rischio diventa centrale, perché una variazione percentuale relativamente contenuta produce movimenti assoluti molto elevati. Un portafoglio 100% azionario su un patrimonio di 1,5 milioni di euro, con una correzione del 25%, genera una perdita temporanea di 375.000. Anche se teoricamente recuperabile nel lungo periodo, è un’oscillazione che può influenzare le decisioni operative.

Danneggiare in questo contesto il capitale emotivo, può essere estremamente negativo e condizionare i prossimi passi. Le scelte che abbiamo visto fare da parte di asset manager e società di gestione più o meno famose durante il crollo del 2020, è stato ed è qualcosa di cui tener conto: nel punto di maggior pressione, sia da parte degli investitori che del mercato, si è intervenuto con la cosa più sbagliata di tutte: capitalizzare le perdite e ribilanciare il portafoglio. Per questo motivo, una struttura 20–30% azionaria e 70-80% difensiva, è coerente con un investitore maturo o con obiettivi temporali più ravvicinati. La componente difensiva può includere strumenti monetari, obbligazionario di qualità con duration calibrata e una quota di oro come elemento decorrelato, con riferimento ai benchmark più famosi.

Un esempio numerico: portafoglio di 1 milione di euro con allocazione 75/25. In una fase di ribasso del 30% dell’azionario, ipotizzando stabilità della parte difensiva, la perdita complessiva sarebbe intorno al 7–8%. In un portafoglio 100% azionario sarebbe del 30%. La differenza è sostanziale e qui entrano in gioco variabili tecniche più raffinate: la duration dell’obbligazionario in relazione ai tassi, la qualità creditizia per contenere il rischio default, la diversificazione valutaria, la correlazione tra asset.

La liquidità assume un ruolo strategico, perché consente di intervenire in modo opportunistico durante le fasi di mercato stressate, mentre la componente azionaria non scompare, anzi, rimane il motore di crescita reale, ma è dimensionata in modo da non compromettere la stabilità complessiva. Anche una quota del 20–25% può contribuire in modo determinante alla performance nel lungo periodo, mantenendo il rischio complessivo sotto controllo.

Balancing emotional swings with growth

Ultimately, looking at these three scenarios, what emerges is that the real point is not to choose between ETFs, funds, stocks, or bonds, nor to try to predict the market, but rather to understand what you can do with what you have and what you can set aside each month and each year.

With $100 per month, it’s all about time: the amount is small, but if you remain consistent, you can accumulate significant capital over the long term. With $1,000 per month, the dynamic changes: you are already at a stage where you can start thinking about protection and stabilization, without losing sight of growth, balancing the percentages between equities and defensive instruments. With $10,000 per month, situation is almost the opposite: here, capital is important and volatility is no longer just a number on an Excel spreadsheet, but something has a real impact on your choices. In this case, protection, liquidity and diversification become central, but without ever losing sight of the fact that even 20-25% in equities continues to make a difference to overall performance.

There is no universal rule and, alas, there is no such thing as the perfect portfolio. There is only the way in which numbers and time interact with your real possibilities. In truth, there are rules for choosing financial instruments that have «stood the test of time»: personally, I’m an advocate of one-handed or five-finger investing, which I discussed at length in another article.

There is no need to complicate your life by constantly jumping from the latest trendy product to the asset of the moment proposed by your broker or, worse still, by an improvised advisor. Understanding this means building a consistent and sustainable path that you can maintain over time without having to jump through hoops every time the market moves. In the end, it all boils down to this: your strategy must work for who you are today, what you can set aside, and the time you have ahead of you.

Bilanciare l’emotività delle oscillazioni con la crescita

Alla fine, guardando questi tre scenari, quello che emerge è che il vero punto non è scegliere tra ETF, fondi, azioni o obbligazioni, e neanche tentare di prevedere il mercato, bensì capire cosa puoi fare con quello che hai e con quello che riesci a mettere da parte ogni mese e ogni anno.

Con 100 euro al mese, il gioco è tutto nel tempo: la cifra è piccola, ma se la costanza resta, è possibile accumulare un capitale significativo nel lungo periodo. Con 1.000 euro al mese la dinamica cambia: sei già in una fase in cui puoi iniziare a pensare a protezione e stabilizzazione, senza perdere di vista la crescita, bilanciando le percentuali tra azionario e strumenti difensivi. Con 10.000 euro al mese, il discorso è quasi opposto: qui il capitale è importante e la volatilità non è più solo un numero da foglio Excel, ma qualcosa che impatta concretamente sulle tue scelte. In questo caso protezione, liquidità e diversificazione diventano centrali, ma senza mai perdere di vista che anche un 20-25% azionario continua a fare la differenza sulla performance complessiva.

Non c’è una regola universale e ahimè, non esiste il portafoglio perfetto. C’è solo il modo in cui i numeri e il tempo interagiscono con le tue possibilità reali. In verità, esistono regole di scelta degli strumenti finanziari che hanno «superato la prova del tempo»: personalmente sono un fautore dell’investimento a una mano o cinque dita, di cui ho parlato ampiamente in un altro articolo.

Non c’è bisogno di complicarsi la vita, saltando costantemente dall’ultimo prodotto alla moda, dalla proposta dell’asset del momento da parte del broker o peggio ancora del consulente improvvisato. Capire questo significa costruire un percorso coerente e sostenibile, che puoi mantenere nel tempo senza dover fare salti mortali ogni volta che il mercato si muove. Alla fine, tutto si riduce a questo: la tua strategia deve funzionare per quello che sei oggi, per quello che puoi mettere da parte e per il tempo che hai davanti.

A practical and structured guide that emphasizes tailoring investment strategies to one’s savings flow, time horizon, and risk tolerance rather than chasing specific instruments or market trends