The Cage of American Public Debt

Three clues make a proof: the issue of US public debt seen from managers' perspective

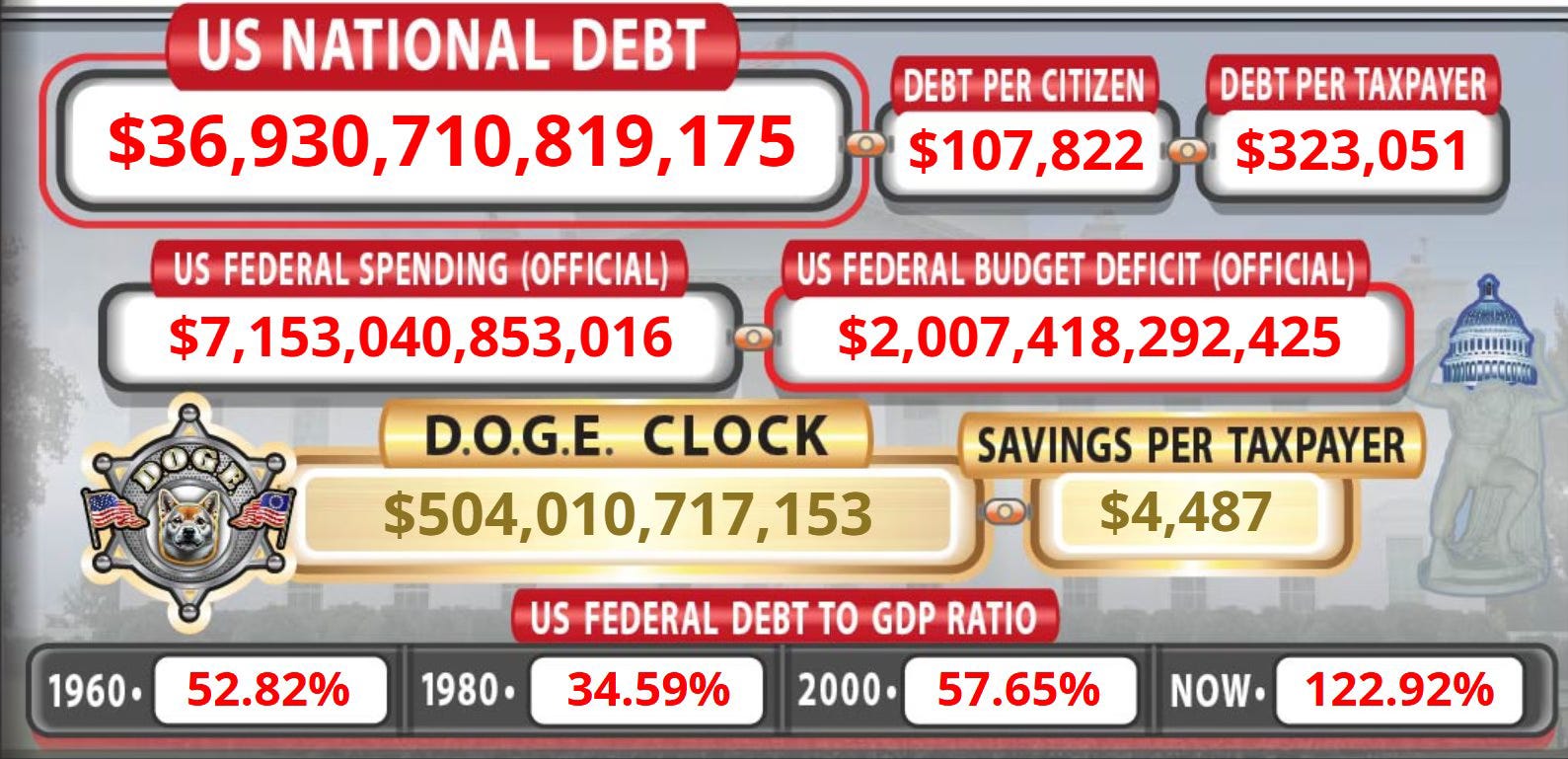

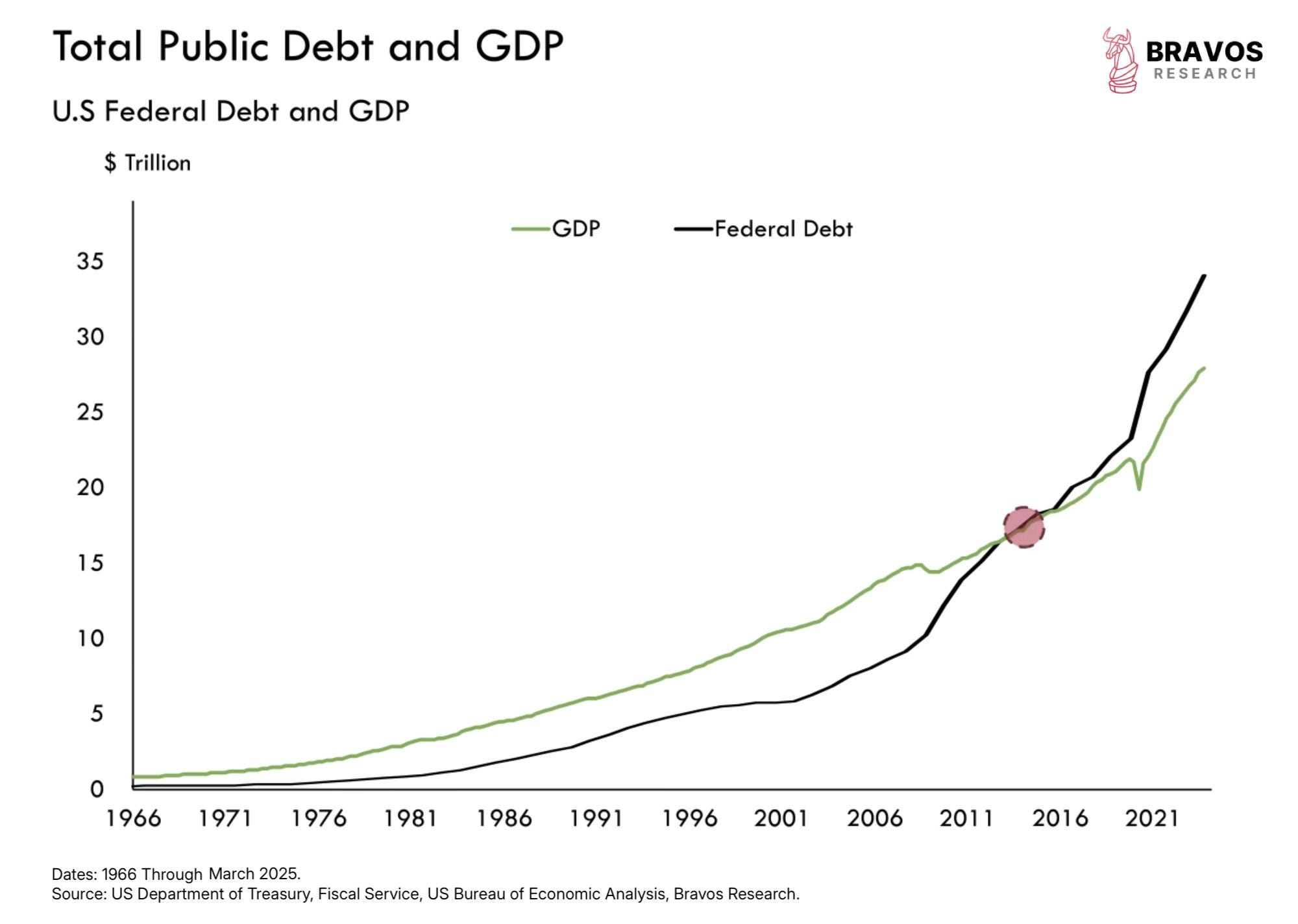

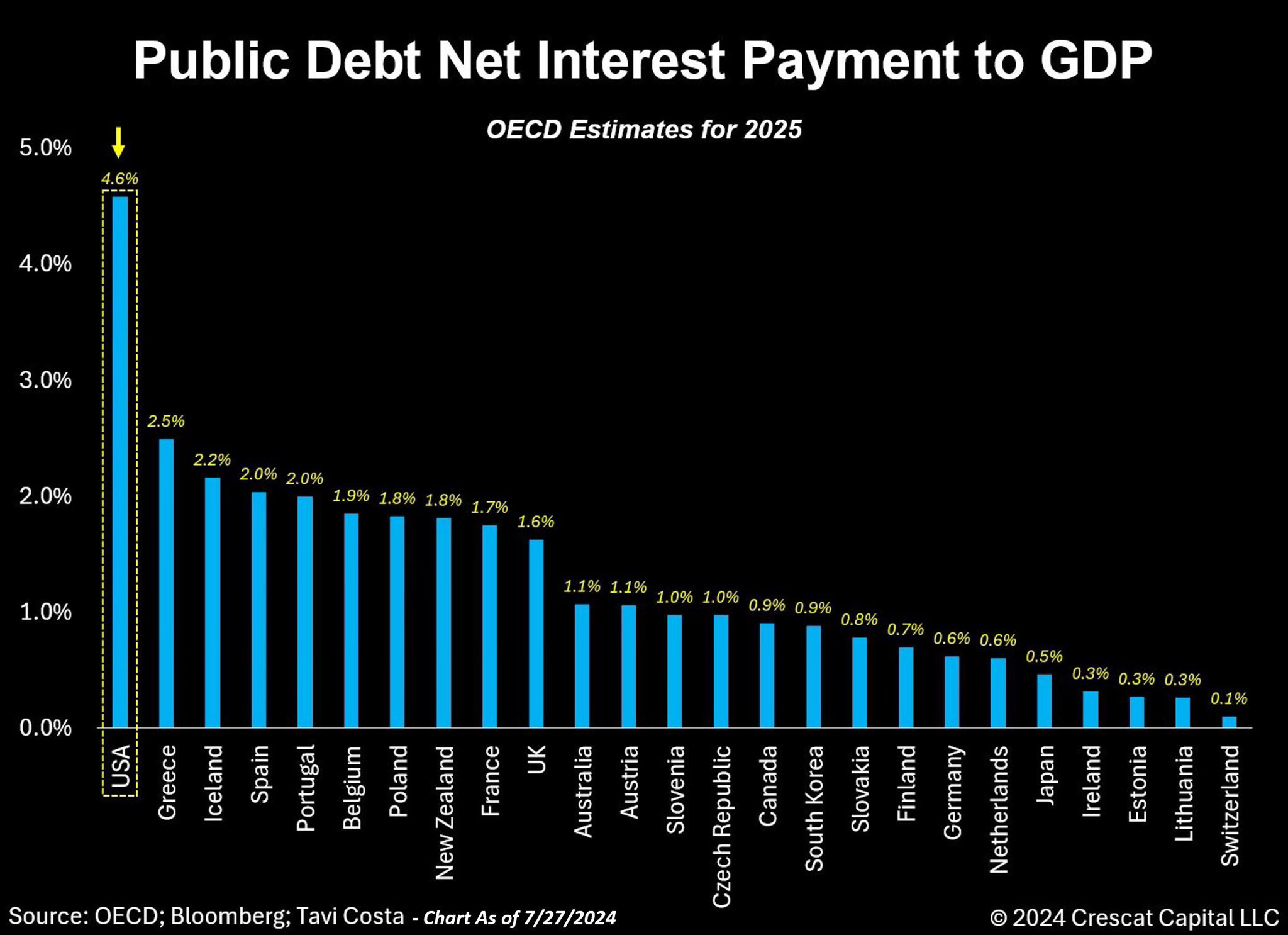

There is a price America refuses to face, and is that of its own debt. With more than $36 trillion already accumulated and a trajectory pointing toward $50 trillion by 2035, the United States is writing one of the riskiest pages of modern public finance. But real question is not how big the budget hole is, the real question is who will pay for it all? Answer is bitter and simple: future generations. The ones who will inherit an economically strong but fiscally increasingly entrenched country, crushed by interest on debt now exceeds defense spending, and a political class that continues to finance consensus, artificial growth and protectionism by deficit spending.

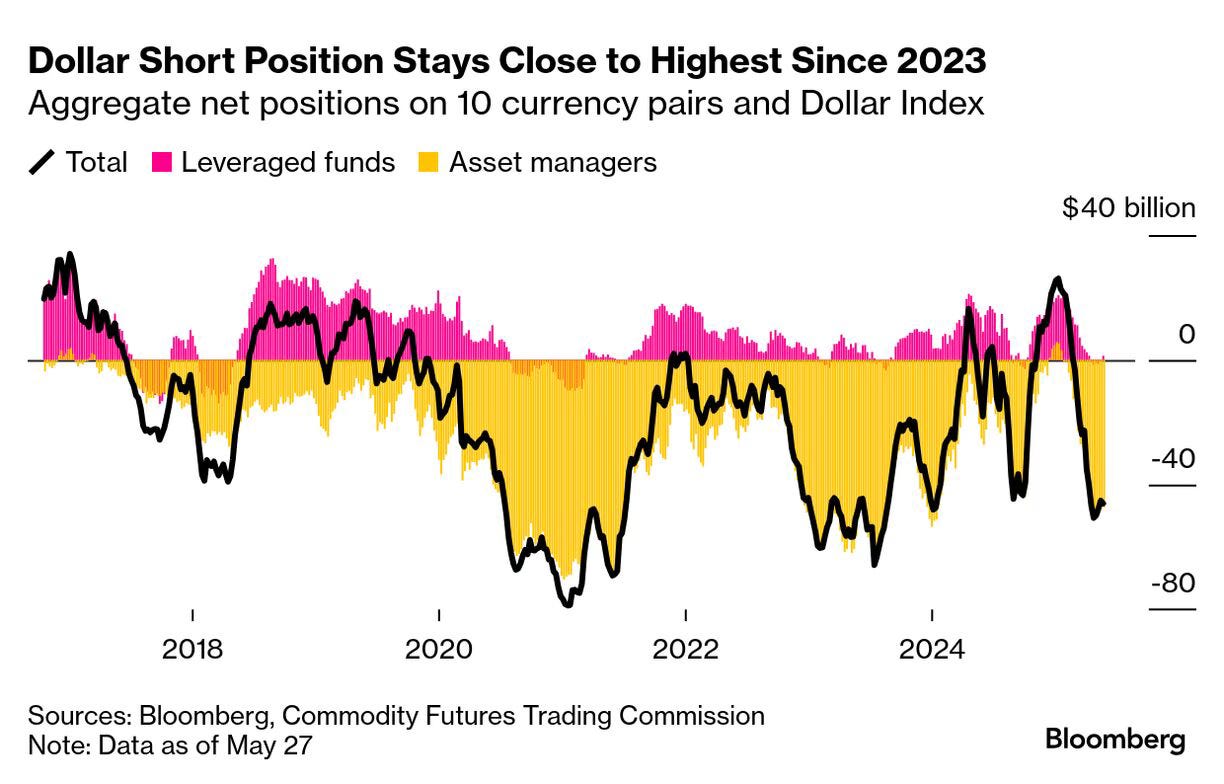

Nowadays, Congress and White House regardless of political color, seem to have surrendered to a toxic principle: every economic or social problem must be solved by opening the spigot of public debt. Tax cuts, social programs, infrastructure investment, trade wars, all on debt. And meanwhile, Treasury machine issues bonds at unprecedented rates, at higher rates, as Federal Reserve tries to maintain the balance between inflation and systemic stability. In the short term, the dollar holds up, but not so much. The euro strengthens while Dollar Index remains compressed at lows at a historic moment of global de-dollarization. Markets still absorb Treasuries, and confidence in the U.S. economy, its innovative strength, its financial leadership, remains high. But this is not an eternal guarantee; it is a bet on the credibility of the system. And every bet has a limit.

The problem is that there’s no longer any political will to reverse course, and Trump administration plans to continue in the rut left by its predecessors. «Make America Great Again» yes, all well and good but at what cost? Reforming government spending, rethinking tax structure, reducing deficit-all these issues have become election taboos. In the meantime, however, debt is growing faster than GDP, and only engine left seems to be direct monetization by imposing new tariffs. This is not simple inefficiency, it is a form of structural irresponsibility, undermining the social contract between generations and even international agreements signed several decades ago on the unbreakable principle of globalization and free trade.

Today's growth is paid for by tomorrow's taxes or inflation. And in this silent spiral, what is lost is the basic principle of any healthy economic system, namely sustainability. This article is not an obituary for the dollar, nor a call for catastrophism. It is a concrete analysis of how an economy that leads the world is choosing to finance the present while forgetting the future. With all the economic, geopolitical, and currency consequences this entails.

C’è un prezzo che l’America si rifiuta di guardare in faccia, ed è quello del proprio debito. Con oltre 36 trilioni di dollari già accumulati e una traiettoria che punta verso i 50 trilioni entro il 2035, gli Stati Uniti stanno scrivendo una delle pagine più rischiose della finanza pubblica moderna. Ma la vera domanda non è quanto sia grande il buco di bilancio, la vera domanda è: chi pagherà tutto questo? La risposta è amara e semplice: le generazioni future. Quelle che erediteranno un Paese economicamente forte ma fiscalmente sempre più ingessato, schiacciato da interessi sul debito che ormai superano la spesa per la difesa, e da una classe politica che continua a finanziare consenso, crescita artificiale e protezionismo a colpi di deficit.

Oggi il Congresso e la Casa Bianca, a prescindere dal colore politico, sembrano essersi arresi a un principio tossico: ogni problema economico o sociale debba risolversi aprendo il rubinetto del debito pubblico. Tagli fiscali, programmi sociali, investimenti infrastrutturali, guerre commerciali, tutte a debito. E nel frattempo la macchina del Tesoro emette titoli a ritmi mai visti, a tassi più alti, mentre la Federal Reserve cerca di mantenere l’equilibrio tra inflazione e stabilità sistemica. Nel breve termine, il dollaro regge, ma mica tanto. L’Euro si rafforza mentre il Dollar Index rimane compresso sui minimi, in un momento storico di de-dollarizzazione globale. I mercati assorbono ancora i Treasury, e la fiducia nell’economia americana, la sua forza innovativa, la sua leadership finanziaria, rimane alta. Ma questa non è una garanzia eterna, bensì una scommessa sulla credibilità del sistema. E ogni scommessa ha un limite.

Il problema è che non c’è più alcuna volontà politica di invertire la rotta e l’amministrazione Trump ha in programma di continuare sul solco lasciato dai suoi precedessori. «Make America Great Again» si, tutto bello ma a quale costo? Riformare la spesa pubblica, ripensare la struttura fiscale, ridurre il disavanzo: tutti questi temi sono diventati tabù elettorali. Nel frattempo, però, il debito cresce più velocemente del PIL, e l’unico motore rimasto sembra quello della monetizzazione diretta con l’imposizione di nuovi dazi. Questa non è semplice inefficienza, è una forma di irresponsabilità strutturale, che mina il contratto sociale tra generazioni e anche accordi internazionali siglati alcuni decenni fa, sul principio inderogabile della globalizzazione e del libero commercio.

La crescita di oggi viene pagata con le tasse o l’inflazione di domani. E in questa spirale silenziosa, ciò che si perde è il principio base di qualsiasi sistema economico sano, ovvero la sostenibilità. Questo articolo non è un necrologio per il dollaro, né un appello al catastrofismo. È un’analisi concreta su come un’economia che guida del mondo sta scegliendo di finanziare il presente dimenticando il futuro. Con tutte le conseguenze economiche, geopolitiche, valutarie che questo comporta.

The Dollar outlook according to Ray Dalio

Bridgewater Associates founder Ray Dalio is no stranger to bold predictions. But this time his alarm concerns the very foundations of global finance: the resilience of dollar as a reference currency and sustainability of the U.S. economic system. According to Dalio, the United States is reaching a tipping point. The national debt has exceeded $36 trillion and federal deficit is at 7.2% of GDP, a level that has historically preceded serious financial crises. To avoid a destabilizing scenario, deficit should be reduced to less than half.

The problem, however, is not just accounting. These numbers are accompanied by a deterioration of confidence in U.S. economic governance, which is reflected in currency markets and in the strategic decisions of governments and global investors. Dalio points out that we are seeing a slow but gradual disengagement from the dollar. More and more countries, from China to Russia to a part of the global South, are seeking to reduce dependence on the U.S. currency in international trade and reserves. The causes? Expansionary monetary policies, domestic instability and, most recently, threat of generalized tariffs proposed by Donald Trump. Result? Structural pressure on U.S. economic leadership and an open challenge to the dollar's role as the ultimate safe haven asset.

In the new environment outlined by Dalio, the main risk is not so much inflation or a cyclical crisis, but a systemic crisis of confidence. Therefore, he advises moving toward non-debt assets (such as gold and Bitcoin, ed.) and avoiding long-term securities issued by over-indebted governments. On the macro side, however, billionaire identifies the real saving lever in a productivity renaissance. This means investment in education, infrastructure, technology and human capital, rather than further artificial stimulus or increases in government spending.

For investors, these words should not be interpreted as pure catastrophism. To be honest, Ray Dalio has been talking about these issues in a harshly critical tone for about 15 years now, and it may seem like a broken record. Rather, they are a call for more conscious management of systemic risk: in a world where even certainties as strong as dollar, can weaken, building resilient portfolios requires long-term vision and real diversification. Strength of the dollar is not guaranteed, and neither is the stability of economic system that supports it. To prevent its implosion, a profound change of course is needed that goes beyond the numbers and embraces a new idea of economic, political and social sustainability.

Le prospettive del Dollaro secondo Ray Dalio

Il fondatore di Bridgewater Associates, Ray Dalio, non è nuovo a previsioni coraggiose. Ma questa volta il suo allarme riguarda le fondamenta stesse della finanza globale: la tenuta del dollaro come valuta di riferimento e la sostenibilità del sistema economico americano. Secondo Dalio, gli Stati Uniti stanno raggiungendo un punto critico. Il debito pubblico ha superato i 36 trilioni di dollari e il deficit federale è al 7,2% del PIL, un livello che storicamente ha preceduto gravi crisi finanziarie. Per evitare uno scenario destabilizzante il disavanzo dovrebbe essere ridotto a meno della metà.

Il problema, però, non è solo contabile. A questi numeri si accompagna un deterioramento della fiducia nei confronti della governance economica statunitense, che si riflette nei mercati valutari e nelle decisioni strategiche di governi e investitori globali. Dalio sottolinea che stiamo assistendo a un lento ma progressivo disimpegno dal dollaro. Sempre più Paesi, dalla Cina alla Russia, fino a una parte del Sud globale, stanno cercando di ridurre la dipendenza dalla valuta americana nel commercio e nelle riserve internazionali. Le cause? Politiche monetarie espansive, instabilità interna e, più recentemente, la minaccia di dazi generalizzati proposti da Donald Trump. Il risultato? Una pressione strutturale sulla leadership economica americana e una sfida aperta al ruolo del dollaro come bene rifugio per eccellenza.

Nel nuovo contesto delineato da Dalio, il rischio principale non è tanto l’inflazione o una crisi ciclica, quanto una crisi di fiducia sistemica. Per questo, consiglia di orientarsi verso asset non legati al debito (come oro e Bitcoin, ndr) e di evitare titoli a lungo termine emessi da governi iper-indebitati. Sul piano macro, invece, il miliardario individua la vera leva di salvezza in una rinascita della produttività. Questo significa investimenti in istruzione, infrastrutture, tecnologia e capitale umano, piuttosto che ulteriori stimoli artificiali o aumenti della spesa pubblica.

Per gli investitori, queste parole non vanno interpretate come puro catastrofismo e per dirla tutta, sono circa 15 anni che Ray Dalio parla di questi argomenti con tono aspramente critico e potrebbe sembrare un disco rotto. Esse sono piuttosto un invito a una gestione più consapevole del rischio sistemico: in un mondo dove anche le certezze forti come il dollaro, possono indebolirsi, costruire portafogli resilienti richiede visione di lungo periodo e diversificazione reale. La forza del dollaro non è garantita e nemmeno la stabilità del sistema economico che lo sostiene. Per evitarne l’implosione, serve un cambio di rotta profondo, che vada oltre i numeri e abbracci una nuova idea di sostenibilità economica, politica e sociale.

Davide Serra (Algebris) also fears debt expansion

US dollar, still the dominant global reserve currency today, may have entered a phase of strategic weakening. This view is supported by Davide Serra, founder and CEO of Algebris Investments, who in recent public statements has painted an extremely clear picture: «America is burdened by unsustainable debt, and greenback may not be able to withstand systemic stress in the mid to long term». According to Serra, the United States is accumulating public debt at an incredible rate in the current environment, and US fiscal position is now under scrutiny by the markets. The risk is not immediate but growing: a combination of out-of-control public spending, positive real interest rates, and a Federal Reserve forced to balance growth and inflation could lead to a slow but steady weakening of the dollar as a safe-haven asset and dominant currency. «The world has begun to reduce its exposure to the dollar. Not for ideological reasons, but for economic logic», he said recently.

While in the past the narrative about the end of dollar was the prerogative of marginal positions, today the phenomenon is measurable. Serra points out that many central banks, particularly in Asia and Middle East, are diversifying their currency reserves, shifting to the euro, yuan, and physical gold. De-dollarization is still a gradual process, but it has profound implications: it reduces foreign demand for US Treasuries, increases vulnerability of the US balance of payments, and reduces exorbitant privilege has allowed the United States to finance itself at low cost for decades.

From an operational standpoint, Serra has already drawn his conclusions. In Algebris funds, net exposure to the dollar has been reduced to below 15%, while the weight of the euro and yen has increased. The choice reflects a strategic view: in a context of high fiscal uncertainty in the US, it is better to favor strong currencies are commercially sound and have more balanced public finances. Serra has identified two other key areas for protecting the portfolio: gold and other real assets, as a hedge against inflationary risk and currency debasement, and European financials, which are considered undervalued, with high payouts and strengthened capital adequacy following the rise in interest rates.

The central point of Serra's reflection is that currency risk can no longer be considered marginal. In an era of geopolitical and fiscal rebalancing, the dollar is no longer an automatic anchor of stability. Buy-and-hold logic on USD-denominated assets must be replaced with active and dynamic FX risk management. Davide Serra's statements should not be read as an indictment of the US economy, but as a pragmatic invitation to adapt to a new multipolar environment, where the strength of a currency is no longer just a matter of history, but of fiscal, geopolitical, and commercial sustainability. Those who build portfolios today with the idea the «dollar will hold up anyway» risk ignoring the most obvious signals from the market.

Anche Davide Serra (Algebris) teme l’allargamento del debito

Il dollaro statunitense, ancora oggi la valuta di riserva dominante a livello globale, potrebbe essere entrato in una fase di indebolimento strategico. A sostenerlo, rincarando la dose, è Davide Serra fondatore e CEO di Algebris Investments, che negli ultimi interventi pubblici ha delineato un quadro estremamente chiaro: «l’America è gravata da un debito insostenibile e il biglietto verde potrebbe non reggere nel medio-lungo periodo a questo stress sistemico». Secondo Serra, gli Stati Uniti stanno accumulando debito pubblico a un ritmo incredibile nel quadro attuale e la tenuta fiscale americana è ormai sotto osservazione da parte dei mercati. Il rischio non è immediato ma crescente: una combinazione di spesa pubblica fuori scala, tassi d’interesse reali positivi e una Federal Reserve costretta a bilanciare crescita e inflazione potrebbe condurre a un lento ma continuo indebolimento del dollaro come asset rifugio e valuta dominante. «Il mondo ha cominciato a ridurre l’esposizione al dollaro. Non per ideologia, ma per logica economica», ha dichiarato recentemente.

Se in passato la narrativa sulla fine del dollaro era prerogativa di posizioni marginali, oggi il fenomeno è misurabile. Serra sottolinea che molte banche centrali, in particolare in Asia e Medio Oriente, stanno diversificando le proprie riserve valutarie, spostandosi su euro, yuan e oro fisico. La de-dollarizzazione è ancora un processo graduale, ma ha implicazioni profonde: riduce la domanda estera di Treasury statunitensi, aumenta la vulnerabilità della bilancia dei pagamenti USA e ridimensiona il privilegio esorbitante che ha permesso agli Stati Uniti di finanziarsi a basso costo per decenni.

Dal punto di vista operativo, Serra ha già tratto le sue conclusioni. Nei fondi Algebris l’esposizione netta al dollaro è stata ridotta sotto il 15%, mentre è cresciuto il peso dell’euro e dello yen. La scelta riflette una view strategica: in un contesto di elevata incertezza fiscale negli USA, meglio privilegiare valute forti, solide a livello commerciale e con bilanci pubblici più equilibrati. Altre due aree chiave individuate da Serra per proteggere il portafoglio: Oro e altri asset reali, come copertura contro il rischio inflattivo e il debasement valutario e Financials europei, ritenuti sottovalutati, con payout elevati e solidità patrimoniale rafforzata dopo il rialzo dei tassi.

Il punto centrale della riflessione di Serra è che il rischio valutario non può più essere considerato marginale. In un’epoca di ribilanciamento geopolitico e fiscale, il dollaro non è più un’ancora automatica di stabilità. La logica buy-and-hold su asset denominati in USD va sostituita con una gestione attiva e dinamica del rischio FX. Le dichiarazioni di Davide Serra non vanno lette come un atto d'accusa contro l’economia americana, ma come un invito pragmatico ad adattarsi a un nuovo contesto multipolare, dove la forza di una valuta non è più solo una questione di storia, ma di sostenibilità fiscale, geopolitica e commerciale. Chi oggi costruisce portafogli con l’idea che «il dollaro reggerà comunque» rischia di ignorare i segnali più evidenti del mercato.

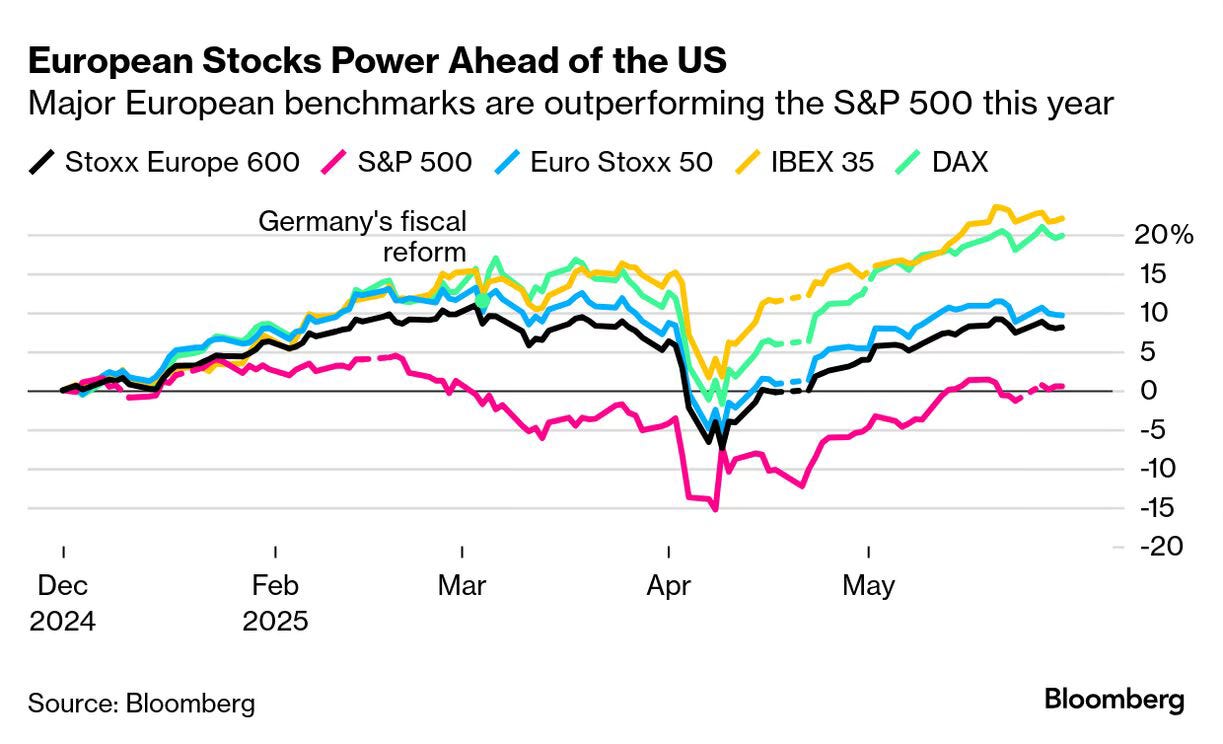

A bottomless pit «forces» markets turn to Europe

In recent years, influential voices such as Ray Dalio and Davide Serra have sounded the alarm about trajectory of US debt. Last but not least in terms of importance, James ‘Jimmy’ Dimon, entrepreneur, president, and CEO of JP Morgan, the largest of the four major US banks, has joined the chorus. Dimon argues that issue of Treasuries is «on the table» when it comes to intrinsic risk and is very concerned about a 2008-style contamination of the system. Their arguments have often been dismissed as pessimistic, but numbers are lending weight to their analysis. Growing mistrust of fiscal sustainability of the United States is beginning to be reflected in market dynamics. In fact, Treasury rates have become volatile again, net demand from foreign investors is in structural decline, and specter of dollar debasement is no longer an academic provocation but a prospect that many are beginning to consider.

Serra, for his part, has already rebalanced Algebris' portfolios by reducing exposure to the dollar and increasing the weight of real assets and stronger currencies. Dalio, on the other hand, has been insisting for years on the need to protect oneself from a system that, in the long run, may not be able to honor its commitments except through inflation, monetization, or devaluation. Question is not whether the United States will still be a power in 2050: question is what cost of this path will be, who will support it and at what price. For the first time in decades, bond market no longer seems to unequivocally believe in the American narrative of deficit without consequences. And if it is true that markets always anticipate, then we may already have entered a new phase in the history of the dollar. A phase in which confidence, like liquidity, is no longer infinite. Perhaps they will be right, or profits of the Big 7 will continue to hold up as they have done so far. Perhaps tariff issue could be part of the Trump Put story we talked about a few weeks ago, or what is currently referred to as TACO (Trump Always Chickens Out, ed.). Perhaps the dollar will not lose its centrality; no one can know for sure, but what seems clear is that perhaps time for easy choices is over.

Un buco senza fine «costringe» la virata dei mercati sull’Europa

Negli ultimi anni, voci autorevoli come Ray Dalio e Davide Serra hanno lanciato segnali d’allarme sulla traiettoria del debito americano. Ultimo ma non ultimo in termini di importanza, si è aggiunto James ‘Jimmy’ Dimon, imprenditore, presidente e CEO di JP Morgan, la più grande delle quattro maggiori banche americane. Dimon sostiene che il tema dei Treasury è «on the table» se si parla di rischio intrinseco e teme molto una contaminazione del sistema in stile 2008. Spesso le loro tesi sono state liquidate come pessimistiche, ma i numeri stanno dando forza alle loro analisi. La sfiducia crescente nei confronti della sostenibilità fiscale degli Stati Uniti sta iniziando a riflettersi nelle dinamiche dei mercati. Infatti, i tassi sui Treasury sono tornati volatili, la domanda netta da parte di investitori esteri è in calo strutturale, e lo spettro del «debasement» del dollaro, non è più una provocazione accademica, ma una prospettiva che molti iniziano a considerare.

Serra, dal canto suo, ha già ribilanciato i portafogli Algebris riducendo l’esposizione al dollaro e aumentando il peso di asset reali e valute più solide. Dalio, invece, insiste da anni sulla necessità di proteggersi da un sistema che, nel lungo periodo, potrebbe non essere in grado di onorare i propri impegni se non attraverso inflazione, monetizzazione o svalutazione. Il punto non è se gli Stati Uniti saranno ancora una potenza nel 2050: il punto è quale sarà il costo di questo percorso, chi lo sosterrà e a che prezzo. Per la prima volta in decenni, il mercato obbligazionario sembra non credere più inequivocabilmente alla narrativa americana del deficit senza conseguenze. E se è vero che i mercati anticipano sempre, allora potremmo già essere entrati in una nuova fase della storia del dollaro. Una fase in cui la fiducia, come la liquidità, non è più infinita. Forse avranno ragione loro, oppure gli utili delle Big 7 continueranno a tenere come hanno fatto finora. Forse la vicenda dei dazi potrebbe rientrare con la storia della Trump Put di cui abbiamo parlato alcune settimane fa o di quello che attualmente viene definito come TACO (Trump Always Chickens Out, ovvero Trump fa sempre marcia indietro, ndr). Forse il dollaro non perderà la sua centralità, nessuno può saperlo con certezza, ma quello che sembra evidente è che forse il tempo delle scelte facili è finito.