Trump Put

The reaction of financial markets to Donald Trump's tariffs policy: a look from 2018 to 2025

The tariff policy promoted by Donald Trump has had a disruptive impact on global financial markets since its inception in 2018. This strategy, focused on protecting U.S. industry and reducing the trade deficit, has sparked a full-blown trade war, particularly with China, generating deep uncertainty among investors and sharp swings in markets.

In March 2018, Trump administration announced tariffs of up to $60 billion on goods imported from China. This measure, seen as the beginning of a large-scale trade conflict, immediately caused strong shocks in financial markets: Dow Jones lost more than 700 points in a single day, while Japan's Nikkei 225 index gave up 4.50%, highlighting the fragility of global sentiment. The escalation continued in May 2019, with the increase of duties from 10% to 25% on $200 billion of Chinese products. Again, Asian stock markets reacted with heavy declines: Shanghai -5.50%, Shenzhen -7.50%, while in Europe Piazza Affari lost 1.7%. In August of that year, the announcement of new 10% duties on an additional $300 billion of Chinese goods intensified the tense climate: the Dow Jones retreated more than 600 points and European stock exchanges followed with Milan down 2.50%.

La politica dei dazi promossa da Donald Trump ha avuto un impatto dirompente sui mercati finanziari globali sin dal suo avvio nel 2018. Questa strategia, incentrata sulla protezione dell’industria statunitense e sulla riduzione del deficit commerciale, ha scatenato una vera e propria guerra commerciale, in particolare con la Cina, generando una profonda incertezza tra gli investitori e forti oscillazioni nei mercati.

Nel Marzo 2018, l’amministrazione Trump annunciò dazi fino a 60 miliardi di dollari su beni importati dalla Cina. Tale misura, vista come l’inizio di un conflitto commerciale su larga scala, provocò immediatamente forti scosse nelle piazze finanziarie: il Dow Jones perse oltre 700 punti in un solo giorno, mentre l’indice giapponese Nikkei 225 cedette il 4,50%, evidenziando la fragilità del sentiment globale. L’escalation continuò nel Maggio 2019, con l’aumento dei dazi dal 10% al 25% su 200 miliardi di dollari di prodotti cinesi. Anche in questo caso, le borse asiatiche reagirono con ribassi pesanti: Shanghai -5,50%, Shenzhen -7,50%, mentre in Europa Piazza Affari perse l’1,7%. Nell’Agosto dello stesso anno, l’annuncio di nuovi dazi del 10% su ulteriori 300 miliardi di dollari di merci cinesi intensificò il clima di tensione: il Dow Jones arretrò di oltre 600 punti e le borse europee seguirono con Milano in calo del 2,50%.

Economic consequences of the trade war

This protectionist policy has fueled a climate of severe financial instability and weakened global growth prospects. Trade tensions have eroded investor confidence and dampened business investment, generating knock-on effects on production, employment and international trade. In particular, the global manufacturing sector has suffered major setbacks. The double-digit declines experienced by Wall Street at times are reminiscent in intensity and speed of the great financial crises of the past.

Frictions between the world's two largest economies have altered the balance of supply chains and pushed firms to rethink sourcing strategies, with significant consequences for production costs and, indirectly, consumer prices.

Le conseguenze economiche della guerra commerciale

Questa politica protezionistica ha alimentato un clima di forte instabilità finanziaria e indebolito le prospettive di crescita a livello globale. Le tensioni commerciali hanno eroso la fiducia degli investitori e frenato gli investimenti aziendali, generando effetti a catena su produzione, occupazione e commercio internazionale. In particolare, il settore manifatturiero globale ha subito contraccolpi importanti. I cali a doppia cifra registrati da Wall Street in alcuni momenti ricordano, per intensità e rapidità, le grandi crisi finanziarie del passato.

Le frizioni tra le due maggiori economie mondiali hanno alterato gli equilibri delle catene di approvvigionamento e spinto le imprese a ripensare le strategie di sourcing, con conseguenze significative sui costi di produzione e, indirettamente, sui prezzi al consumo.

The new protectionist wave

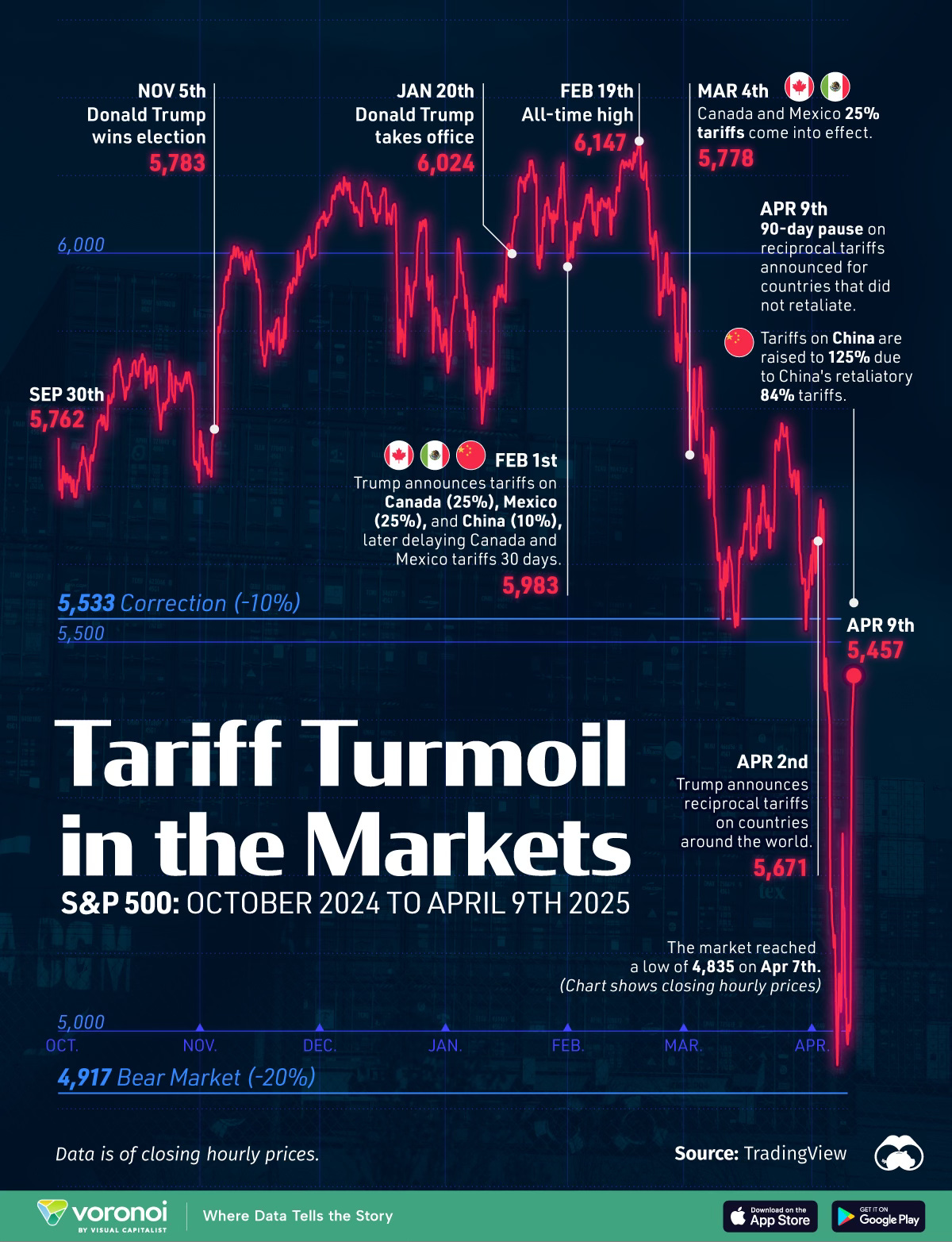

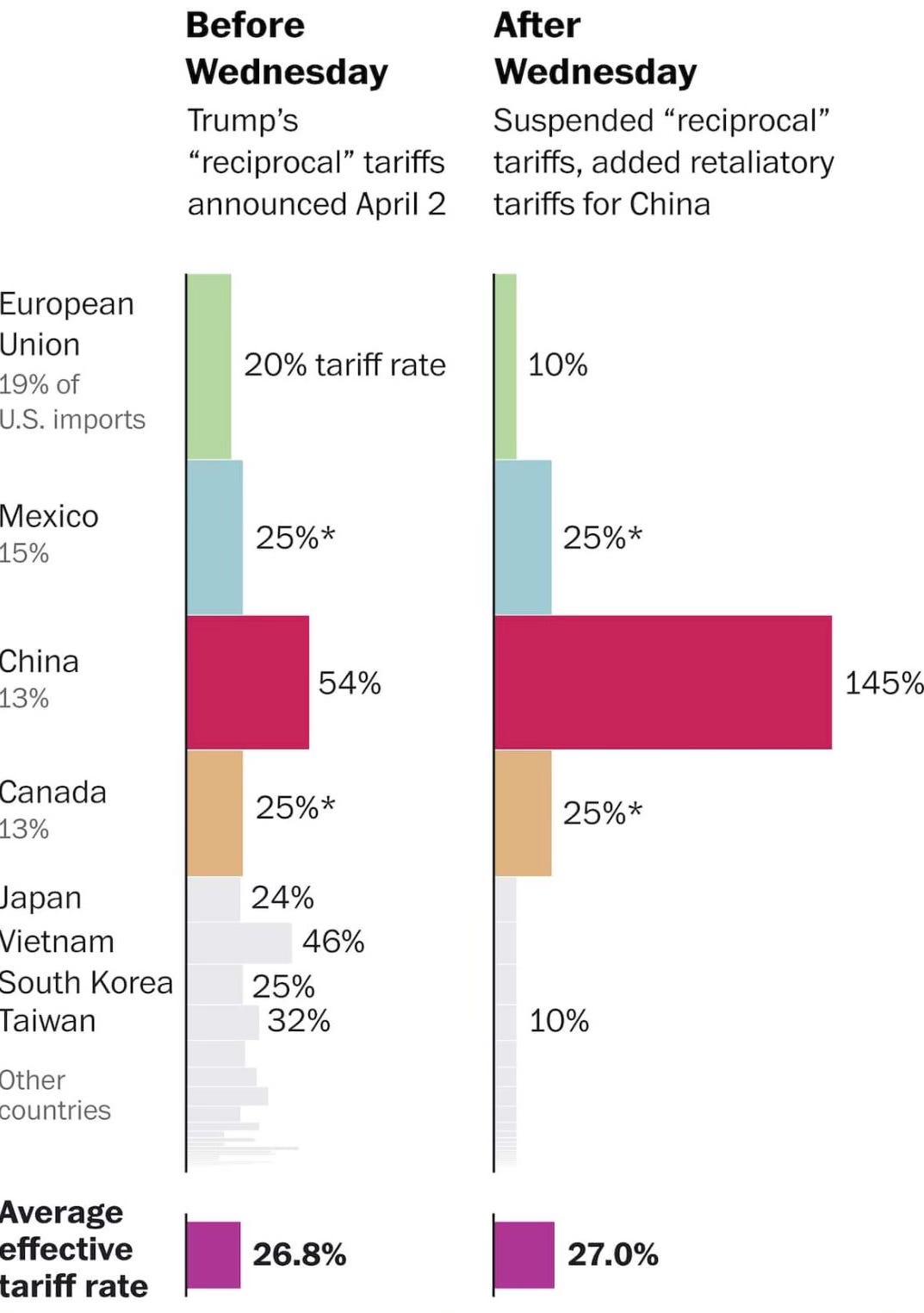

In 2025, Donald Trump relaunched his tariff strategy with a series of even more aggressive measures. Prominent among them was the immediate imposition of 125% duties on numerous Chinese products, accompanied by a 90-day moratorium on reciprocal duties with other countries, except for a 10% universal duty. This seemingly contradictory move generated a euphoric reaction in the markets: S&P500 jumped 9.50% in a single session, the sharpest rise since 2018, while the Nasdaq 100 gained more than 12%. The so-called «Magnificent 7» surged more than +15%, and VIX, the volatility index, plummeted, and bond yields saw significant movements: the 2-year Treasury rose by 18 basis points, the 10-year Treasury by 4.

This surge suggests an interpretation that is not only technical, but also political: markets have perceived a kind of «Trump Put», that is, idea of the former president, while flaunting firmness, is ready to correct his course when financial pressures become excessive. In other words, he, too, ultimately responds to market signals.

La nuova ondata protezionistica

Nel 2025, Donald Trump ha rilanciato la sua strategia dei dazi con una serie di provvedimenti ancora più aggressivi. Tra questi, spicca l’imposizione immediata di dazi del 125% su numerosi prodotti cinesi, accompagnata da una moratoria di 90 giorni sui dazi reciproci con altri Paesi, eccetto un dazio universale del 10%. Questa mossa, apparentemente contraddittoria, ha generato una reazione euforica sui mercati: l’S&P500 è balzato del 9,50% in una sola seduta, il rialzo più marcato dal 2018, mentre il Nasdaq 100 ha guadagnato oltre il 12%. Le cosiddette «Magnificent 7» hanno superato il +15%, e il VIX, l’indice della volatilità, è crollato, e i rendimenti obbligazionari hanno registrato movimenti significativi: il Treasury a 2 anni è salito di 18 punti base, quello a 10 anni di 4.

Questa impennata suggerisce un’interpretazione non solo tecnica, ma anche politica: i mercati hanno percepito una sorta di «Trump Put», ovvero l'idea che l’ex presidente, pur ostentando fermezza, sia pronto a correggere il tiro quando le pressioni finanziarie si fanno eccessive. In altre parole, anche lui risponde, alla fine, ai segnali dei mercati.

Trade war with China: a high-tension confrontation

Despite the momentary détente represented by the moratorium, tariff order remains historically high, according to some analyses at the highest level since 1930s. Several dynamics suggest that, even after any negotiated agreements, tariffs are unlikely to return to pre-2018 levels. Among the reasons:

Trump considers tariffs a key ideological tool for re-industrialization of the United States;

he aims to use tariff revenues to finance expansionary fiscal policies;

there is a real risk of retaliation from other countries, which could boycott any agreements or impose equivalent tariffs;

legal and trade proceedings are underway that could further broaden the base of goods subject to taxation.

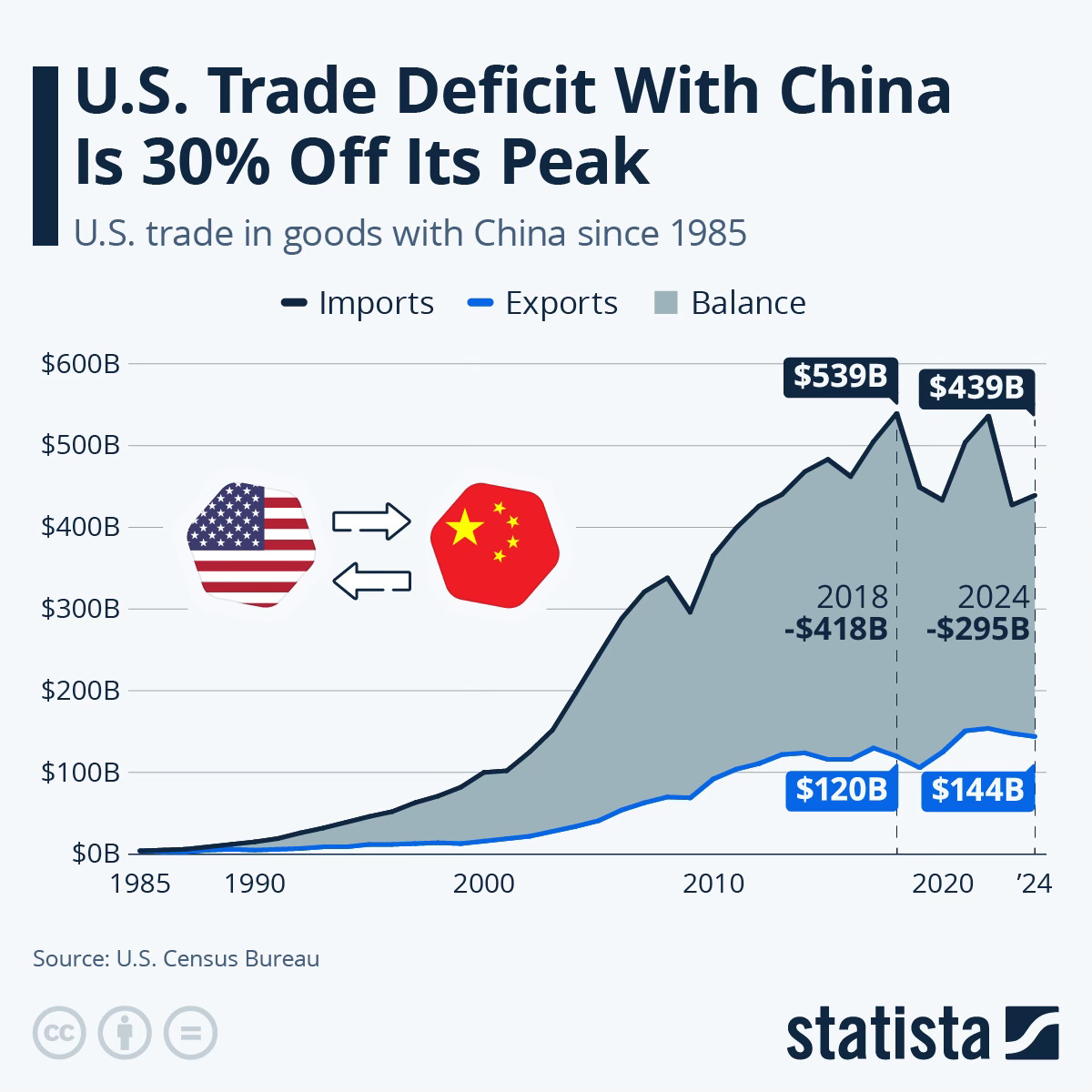

The confrontation with Beijing is the centerpiece of this new protectionist phase. China, the second largest global economy and planet's main manufacturing hub, is critical to the supply chains of countless goods. Chinese exports to the United States cover more than 90% of some segments such as strollers, office equipment, electric lamps, and more. Beijing's countermeasures-with average tariffs of 104% on about 140 billion U.S. goods-will have visible effects on U.S. inflation, business costs, and consumer purchasing power.

China's economy, while slowing, has tighter margins of maneuver due to centralized control. The regime can adopt selective fiscal stimulus and withstand external pressure for a long time. In contrast, the United States is heavily dependent on financial markets, and a new recession could prove politically devastating for Trump. Moreover, China has additional strategic levers: it could restrict exports of rare earths, drugs and critical technologies, block access to chips, and act on Taiwan. It could even resort to devaluing the yuan to regain trade competitiveness, thereby affecting the entire Asian balance.

La guerra commerciale con la Cina: un confronto ad alta tensione

Nonostante la momentanea distensione rappresentata dalla moratoria, l’assetto tariffario rimane storicamente elevato, secondo alcune analisi al livello più alto dagli anni ’30. Diverse dinamiche lasciano presagire che, anche dopo eventuali accordi negoziali, i dazi difficilmente torneranno su livelli pre-2018. Tra i motivi:

Trump considera i dazi uno strumento ideologico chiave per la re-industrializzazione degli Stati Uniti;

mira a utilizzare i proventi tariffari per finanziare politiche fiscali espansive;

esiste un rischio concreto di ritorsioni da parte di altri Paesi, che potrebbero boicottare eventuali accordi o imporre dazi equivalenti;

sono in corso procedimenti legali e commerciali che potrebbero ampliare ulteriormente la base dei beni soggetti a tassazione.

Il confronto con Pechino rappresenta il fulcro di questa nuova fase protezionista. La Cina, secondo polo economico globale e principale hub manifatturiero del pianeta, è fondamentale per le catene di fornitura di innumerevoli beni. Le esportazioni cinesi verso gli Stati Uniti coprono oltre il 90% di alcuni segmenti come passeggini, apparecchiature da ufficio, lampade elettriche, e molto altro. Le contromisure di Pechino — con dazi medi del 104% su circa 140 miliardi di beni statunitensi — avranno effetti visibili sull’inflazione USA, sui costi aziendali e sul potere d’acquisto dei consumatori.

L’economia cinese, pur in una fase di rallentamento, ha margini di manovra più rigidi grazie al controllo centralizzato. Il regime può adottare stimoli fiscali selettivi e resistere a lungo a una pressione esterna. Al contrario, gli Stati Uniti dipendono fortemente dai mercati finanziari, e una nuova recessione potrebbe rivelarsi politicamente devastante per Trump. La Cina, inoltre, possiede ulteriori leve strategiche: potrebbe limitare l’export di terre rare, farmaci e tecnologie critiche, bloccare l’accesso ai chip, e agire su Taiwan. Potrebbe persino ricorrere alla svalutazione dello yuan per recuperare competitività sul piano commerciale, influenzando così l’intero equilibrio asiatico.

Toward a solution or endless escalation?

Neither leader can afford too obvious an about-face: the stakes are high, both in terms of domestic politics and international credibility. However, the status quo is not sustainable in the long run. Trade tensions risk translating into a new global shock, with impacts on inflation, growth and geopolitical cohesion.

An agreement-even a partial one-might provide an honorable way out for both sides, but a scenario in which the confrontation continues to a point of forced breakdown or compromise cannot be ruled out.

In any case, what emerges clearly is that trade globalization as we knew it has entered a new phase, dominated by strategic rivalries, selective tariffs, and an increasing regionalization of economies. Markets, in this new context, remain exposed to abrupt changes and continuous adjustments. The era of free trade seems to have given way to a new reality: that of «conditional globalization».

Verso una soluzione o un'escalation senza fine?

Nessuno dei due leader può permettersi un dietrofront troppo evidente: la posta in gioco è alta, tanto in termini di politica interna quanto di credibilità internazionale. Tuttavia, lo status quo non è sostenibile nel lungo periodo. Le tensioni commerciali rischiano di tradursi in un nuovo shock globale, con impatti su inflazione, crescita e coesione geopolitica.

Un accordo, anche solo parziale, potrebbe rappresentare una via d’uscita onorevole per entrambe le parti, ma non si può escludere uno scenario in cui lo scontro prosegue fino a un punto di rottura o di compromesso forzato.

In ogni caso, ciò che emerge con chiarezza è che la globalizzazione commerciale così come la conoscevamo è entrata in una nuova fase, dominata da rivalità strategiche, dazi selettivi e una crescente regionalizzazione delle economie. I mercati, in questo nuovo contesto, restano esposti a bruschi cambiamenti e continui aggiustamenti. L’era del libero scambio sembra aver lasciato il posto a una nuova realtà: quella della «globalizzazione condizionata».