Schmiert Deutschland ab?

Negative outlook, technical recession, regional bank crisis and questionable green policies: paradox of DAX Index is the mystery of our times

Is Germany festering on its own? This is one of the headlines (Schmiert Deutschland ab?) on the front pages of German newspapers, where economic decline is now a matter of public record. The second estimate of GDP growth for Q4 2023 confirmed recession in Germany, and overall picture leaves little hope for an imminent improvement. Just to put things in perspective: investment has held back the German economy, locking it into stagnation; industrial production has remained mired, registering levels below the 10% pandemic; cyclical headwinds from an economy of scale and structural weaknesses have completed the tragic scenario. Breaking out of this vicious circle will not be easy and there are very few signs of imminent improvement. PMI readings are a disappointment for the manufacturing sector and IFO index confirmed little hope for an imminent rebound.

What is the IFO index? — The German Ifo (Information und Foschung) business index determines sentiment and conditions in the eurozone business sector. Data comes from a survey of about 7,000 companies.

La Germania si sta autodistruggendo? Questo è uno dei titoli (Schmiert Deutschland ab?) delle prime pagine dei giornali tedeschi, dove il declino economico è ormai di dominio pubblico. La seconda stima della crescita del PIL del quarto trimestre ha confermato la recessione in Germania, e il quadro generale lascia ben poche speranze di un imminente miglioramento. Solo per mettere le cose in prospettiva: gli investimenti hanno frenato l’economia tedesca bloccandola in una stagnazione di fatto; la produzione industriale è rimasta impantanata, registrando livelli al di sotto del 10% rispetto alla pandemia; i venti contrari ciclici di un economia di scala e debolezze strutturali hanno completato il tragico scenario. Uscire da questo circolo vizioso non sarà facile e i segnali di un imminente miglioramento sono davvero pochi. Le letture PMI sono una delusione per il settore manifatturiero e l’indice IFO ha confermato le poche speranze di un imminente rimbalzo.

Cos’è l’indice IFO? — L'indice aziendale tedesco Ifo (Information und Foschung) determina il sentiment e le condizioni nel settore aziendale della zona euro. Il dato proviene da un'indagine condotta presso circa 7.000 aziende.

The short-term prospects for the German economy are not good and continue to remain under pressure. German politicians is perhaps the epitome of the nation: sub-zero growth estimates worry the population and what is really scary in the long term is total lack of sensible political action. Last year the international debate on who is the sick man of Europe began and many members were deniers in this regard. Some of them believed that «the economy needed a strong coffee to wake up» but the tone has changed. Now, economists, pundits and last-minute improvisers all agree that Germany's state of chronic weakness is no longer a nightmare but a harsh reality. Among the unsolved challenges of this century is certainly the issue of green economy. As Doomberg so aptly pointed out in its «Full Circle» article of 13 February 2024:

«Germany's national energy strategy is one of the great mysteries of our time. The country produces less than 2% of global carbon emissions, yet its establishment elite has embarked on what is an economic suicide mission, determined to save the planet by example. Never mind that rest of the world will happily soak up every ounce of fossil fuels that Germany pretends to temporarily reduce, or the country will inevitably burn more fossil fuels as it regresses from the brink of intellectually empty platitudes to the harsh reality of physics. Among the most illogical moves of the ruling class is decommissioning of the world's best-run nuclear reactors. With nuclear power plants operating at 90% capacity or better, Germany was once able to churn out almost 170 terawatt hours per year of carbon-free base-load energy, an enviable anchor that served as one of the two economic bases for its once-impressive manufacturing sector».

«The other economic base was, of course, cheap natural gas from Russia. In this case, German leaders can be at least partially forgiven for giving up this energy artery, as they probably had little choice once Putin's troops entered Ukraine. What is more difficult to understand is the German leadership's complete silence on the issue of culpability for the destruction of the Nord Stream pipelines. No senior German leader, including Chancellor Olaf Scholz, known to be close to President Biden, has made any significant effort to determine who did what. A subsequent investigation, requested by some members of the Bundestag, the German parliament, was undertaken, but its findings have been kept from the public for what are said to be security reasons. With limited access to natural gas, no nuclear reactors in operation, and a large fleet of intermittent wind and solar power plants do little for reliable base power, Germany has taken refuge in the massive use of coal to survive the last two winters. To conceal this blatant climate nonsense, the ruling coalition has vowed to accelerate the previously planned total phase-out of coal to 2030 from 2038, vowing that this time it means business».

Le prospettive a breve termine per l'economia tedesca non sono rosee e continuano a rimanere sotto pressione. La classe politica tedesca è forse l’emblema della nazione: le stime di crescita al di sotto dello zero preoccupano la popolazione e quello che fa davvero paura nel lungo termine è la totale assenza di un azione politica sensata. L’anno scorso è iniziato il dibattito internazionale su chi sia il malato d’Europa e molti membri erano negazionisti in tal senso. Alcuni di loro credevano che «l’economia avesse bisogno di un forte caffè per svegliarsi» ma il tono è cambiato. Ora, economisti, esperti e improvvisati dell’ultima ora sono tutti concordi sul fatto che lo stato di debolezza cronica della Germania non sia più un incubo ma una dura realtà. Tra le sfide irrisolte di questo secolo c’è sicuramente la questione della green economy. Così come ha sottolineato egregiamente Doomberg nell’articolo «Full Circle» del 13 Febbraio 2024:

«La strategia energetica nazionale della Germania è uno dei grandi misteri del nostro tempo. Il Paese produce meno del 2% delle emissioni globali di carbonio, eppure l'élite del suo establishment si è imbarcata in quella che è una missione economica suicida, decisa a salvare il pianeta con l'esempio. Non importa che il resto del mondo sarà felice di assorbire ogni grammo di combustibili fossili che la Germania finge di ridurre temporaneamente, o che il Paese brucerà inevitabilmente più combustibili fossili man mano che regredirà dall'orlo dei luoghi comuni intellettualmente vuoti alla dura realtà della fisica. Tra le mosse più illogiche della classe dirigente c'è lo smantellamento dei reattori nucleari meglio gestiti al mondo. Con centrali nucleari che funzionavano al 90% di capacità o meglio, la Germania era un tempo in grado di sfornare quasi 170 terawattora all'anno di energia di base priva di emissioni di carbonio, un'ancora invidiabile che serviva come una delle due basi economiche per il suo settore manifatturiero, un tempo impressionante».

«L'altra base economica era, ovviamente, il gas naturale a basso costo proveniente dalla Russia. In questo caso, i leader tedeschi possono essere almeno parzialmente perdonati per aver rinunciato a questa arteria energetica, dato che probabilmente avevano poche scelte una volta che le truppe di Putin sono entrate in Ucraina. Ciò che è più difficile da comprendere è il completo silenzio della leadership tedesca sul tema della colpevolezza per la distruzione dei gasdotti Nord Stream. Nessun alto dirigente tedesco, compreso il Cancelliere Olaf Scholz, notoriamente vicino al Presidente Biden, ha fatto alcuno sforzo significativo per determinare chi ha fatto cosa. Un'indagine successiva, richiesta da alcuni membri del Bundestag, il parlamento tedesco, è stata intrapresa, ma le sue conclusioni sono state tenute nascoste al pubblico per quelle che si dice siano ragioni di sicurezza. Con un accesso limitato al gas naturale, nessun reattore nucleare in funzione e un'ampia flotta di impianti eolici e solari intermittenti che fanno ben poco per un'alimentazione di base affidabile, la Germania si è rifugiata nell'uso massiccio del carbone per sopravvivere agli ultimi due inverni. Per nascondere questa evidente assurdità climatica, la coalizione al governo ha giurato di accelerare l'uscita totale dal carbone, già programmata in precedenza, al 2030 dal 2038, giurando che questa volta fa sul serio».

The other side of the moon is undoubtedly the DAX Index representing top 40 German companies. The honeymoon started in October 2022 and has continued to this day has led to advances in the index's valuation, which rose from 11,800 points to over 17,400 at last week's close. We are talking about a rise of almost 50% - crazy! But not all that glitters is gold, for a number of technical, structural and cyclical reasons in the markets themselves. While the DAX Index continues to climb, updating new all-time highs day after day, price-earnings ratio remains entangled around 10,000 points, representing one of the greatest market distortions of the past 20 years.

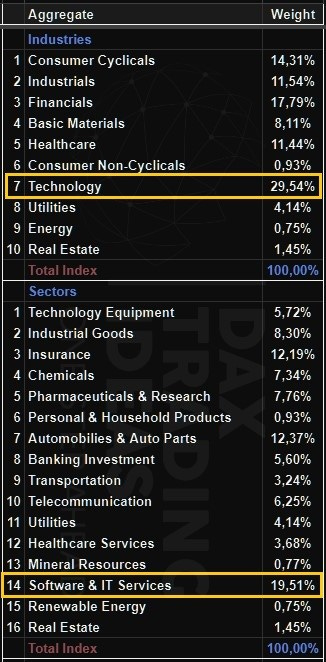

Artificial Intelligence has also infected the German index, and despite what people are saying, it is heavily skewed to the technology side. In fact, 29.54% (growing and outdated figure, ed.) is made up of the best European companies in the sector such as SAP SE and Siemens AG, which weigh over 20% of the index. In February 2024 stocks such as SAP performed +58.81%, Siemens +23.92%, while undisputed leader of the list after outbreak of war between Russia and Ukraine is undoubtedly Rheinmetall AG (a German firearms manufacturer), with a performance of +67.54%.

L’altro lato della medaglia è senz’altro l’Indice DAX che rappresenta le migliori 40 aziende tedesche. La luna di miele iniziata nell’Ottobre 2022 e continuata fino ad oggi, ha portato dei progressi nella valutazione dell’indice, che è passata dai 11,800 punti a oltre 17,400 nella chiusura della scorsa settimana. Parliamo di un rialzo di quasi il 50%, pazzesco! Ma non è tutto oro quel che luccica, per una serie di motivi tecnici, strutturali e ciclici dei mercati stessi. Mentre l’Indice DAX continua a scalare la montagna aggiornando giorno dopo giorno nuovi massimi storici, il rapporto prezzo-utili rimane impigliato intorno ai 10,000 punti, rappresentando uno delle più grandi distonie del mercato degli ultimi 20 anni.

L’Intelligenza Artificiale ha contagiato anche l’indice tedesco, e nonostante quel che si dica in giro, è fortemente sbilanciato dal lato tecnologico. Infatti il 29,54% (dato in crescita e non aggiornato, ndr) è composto dalle migliori aziende Europee del settore come SAP SE e Siemens AG che pesano oltre il 20% dell’indice. A Febbraio 2024 titoli come SAP hanno performato il +58,81%, Siemens del +23,92%, mentre il leader indiscusso del listino dopo lo scoppio della guerra tra Russia e Ucraina è senza dubbio Rheinmetall AG (azienda tedesca produttrice di armi da fuoco), con una performance del +67,54%.

This, however, is not the only contagion some German companies have had to take on. As can be seen from the aggregates within DAX40 basket, the financial industry is second in terms of weight. We recently pointed out in one of our pieces that crisis of regional bank Deutsche Pfandbriefbank AG added to the negative factors. Although DAX index continues to work at all-time highs, the contagion has subsequently spread to Aareal Bank in Germany, where the stock has been assailed by speculation: together with Pfandbriefbank it was one of the best-selling stocks in February. This situation could spread like wildfire and I’m surprised there is still very little talk in Europe about situation of the regional banks.

This situation involving banks extends to the higher institutions. Recently, the Bundesbank's annual accounts for 2023 were published, which are truly chilling, with an interest margin of -€ 13.9 billion (first negative NII ever); a total loss of € 21.6 billion; provisions for general risks € 19.2 billion (fully released); withdrawals from other reserves of € 2.4 billion and distributable zero profit.

Things are no better for the accounts of the ECB. Indeed, recorded losses of € 1.3 billion in 2023 for the first time in almost 20 years. These would have been higher (€ 7.9 billion) had it not been for the release of € 6.6 billion in provisions to compensate for the higher interest rates paid on bank reserves. In short, something is brewing in the accounts of banks, from the smallest regional banks to large institutions. Certainly situation needs to be closely monitored because regional banks are a very important thermometer of the economy. Considering this huge dichotomy between the valuation of DAX index and German economy, very complicated times lie ahead for the European stock markets, especially for Germany. Don't be greedy, don't buy into the euphoria and stay cash while waiting for better times and especially, better prices.

Questo però non è l’unico contagio a cui si sono dovute accodare alcune aziende tedesche. Come è possibile osservare dagli aggregati all’interno del paniere DAX40, l’industria finanziaria è la seconda in termini di peso. Recentemente abbiamo sottolineato in uno dei nostri pezzi che la crisi della banca regionale Deutsche Pfandbriefbank AG si è aggiunta ai fattori negativi. Sebbene l'indice DAX continui a lavorare ai massimi storici, il contagio si è successivamente esteso ad Aareal Bank in Germania, dove il titolo è stato assalito dalla speculazione: insieme a Pfandbriefbank è stato uno dei titoli più venduti di Febbraio. Questa situazione potrebbe allargarsi a macchia d’olio e sono sorpreso che in Europa si parli ancora molto poco della situazione delle banche regionali.

Questa situazione che coinvolge le banche si estende fino alle alte istituzioni. Recentemente sono stati pubblicati i conti annuali della Bundesbank del 2023, davvero da brividi, con un margine di interesse di -€ 13,9 miliardi (primo NII negativo di sempre); una perdita totale di € 21,6 miliardi; accantonamenti per rischi generali € 19,2 miliardi (interamente liberati); prelievi da altre riserve per € 2,4 miliardi e un utile distribuibile pari a zero.

Le cose non vanno meglio ai conti della BCE. Infatti, ha registrato perdite per € 1,3 miliardi nel 2023 per la prima volta in quasi 20 anni. Questi sarebbero stati più alti (€ 7,9 miliardi) se non fosse stato per il rilascio di € 6,6 miliardi di accantonamenti per compensare i tassi di interesse più elevati pagati sulle riserve bancarie. Insomma qualcosa bolle in pentola nei conti delle banche, da quelle regionali più piccole fino alle grosse istituzioni. Sicuramente la situazione è da monitorare con attenzione perchè le banche regionali sono un termometro dell’economia molto importante. Considerando questa enorme dicotomia tra valutazione dell’indice DAX e l’economia tedesca, si prospettano periodi molto complicati per i mercati azionari europei, in particolare per la Germania. Non siate avidi, non comprate l’euforia e rimanete liquidi in attesa di tempi e soprattutto prezzi migliori.