Why is Cash Still Relevant?

A journey to the heart of Europe with Euro: digitization of currency is the new normal, but careful not to break the balance of cash

The European currency, Euro, was born on January 1, 1999. Over next three years, however, it remained a virtual currency, used mainly by banks and financial markets. For most of the population it became real, visible and tangible, only on January 1, 2002. Indeed, on this date Euro bills and coins were put into circulation, which are now an everyday reality for more than 300 million European citizens. The introduction of new currency in twelve countries, like the establishment of the currency itself, was a historic event, requiring years of careful planning and meticulous preparations.

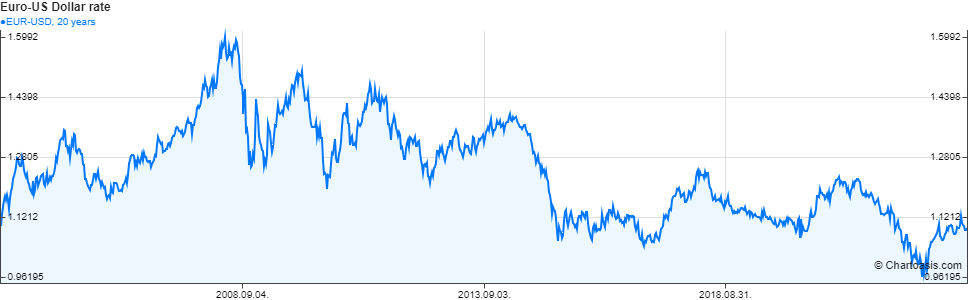

After years of financial boom that made valuation of the Euro against the Dollar rise above 1.60 we are returning to the starting point for a number of cyclical and structural reasons of Europe understood as a territory, as opposed to the historical and defensive one of the Dollar (safe haven asset). It is also true that behind a currency there are, in terms of advantage, logics of import-export of raw materials and finished products: Europe due to the total absence of raw materials on its territory imports 90% of those needed by population and exports mainly to markets listed in Dollars. Holding Euros is not considered by investors to be the best choice (risk-on) and tends to appreciate only in long-term bullish markets (see 2002 to 2008 pre-Lehman Brothers).

In recent years, the European Central Bank has been considering the digitization of the Euro. A digital Euro would be like banknotes, but in digital form: an electronic currency issued by Eurosystem (ECB and the national central banks of the Euro area countries) accessible to everyone, citizens and businesses alike. A digital Euro would flank cash without replacing it. The Eurosystem would continue to provide all Euro area citizens with access to cash. A digital Euro would expand the choice of how to pay and make it easier to do so, contributing to accessibility and inclusion. In a hyper-inflationary environment, the use of a digital currency with a fixed supply is necessary. So is cash no longer necessary? Let's dig in.

La moneta unica Europea, l’Euro, nacque il 1° Gennaio 1999. Nei tre anni successivi, tuttavia, rimase una valuta virtuale, utilizzata principalmente dalle banche e dai mercati finanziari. Per gran parte della popolazione diventò reale, visibile e tangibile, soltanto il 1° Gennaio 2002. In questa data infatti furono immesse in circolazione le banconote e le monete in Euro, che sono oggi una realtà quotidiana per oltre 300 milioni di cittadini Europei. L’introduzione della nuova valuta in dodici paesi, al pari dell’istituzione della moneta stessa, ha rappresentato un evento storico, che ha richiesto anni di accurata programmazione e meticolosi preparativi.

Dopo anni di boom finanziario che fecero salire la valutazione dell'Euro contro il Dollaro sopra 1,60 stiamo tornando al punto di partenza per una serie di motivazioni cicliche e strutturali dell’Europa inteso come territorio, rispetto a quello storico e difensivo del Dollaro (bene rifugio). E’ vero anche che dietro ad una valuta esistono, in termini di vantaggio, le logiche di import-export di materie prime e prodotti finiti: l’Europa a causa della totale assenza di materie prime sul suo territorio ne importa il 90% di quelle necessarie alla popolazione ed esporta principalmente verso mercati quotati in Dollari. Detenere Euro non è considerato dagli investitori la scelta migliore (risk-on) e tendenzialmente si apprezza soltanto nei mercati rialzisti di lungo periodo (vedi dal 2002 al 2008 pre-Lehman Brothers).

Negli ultimi anni la Banca Centrale Europea sta pensando alla digitalizzazione dell’Euro. L’Euro digitale sarebbe come le banconote, ma in forma digitale: una moneta elettronica emessa dall’Eurosistema (la Bce e le banche centrali nazionali dei paesi dell’area dell’Euro) accessibile a tutti, cittadini e imprese. Un Euro digitale affiancherebbe il contante senza sostituirlo. L’Eurosistema continuerà ad assicurare a tutti i cittadini dell’area dell’Euro accesso al contante. Un Euro digitale amplierebbe la scelta su come pagare e renderebbe più facile farlo, contribuendo all’accessibilità e all’inclusione. In un ambiente iper-inflazionato è necessario l'uso di una valuta digitale con una fornitura fissa. Quindi il contante non è più necessario? Approfondiamo.

Looking back from credit cards to cash

Use of credit cards is now widespread throughout the world. The first to start using it systematically were the United States. The first real credit card (universal card) was issued in 1950 by Diners Club, and was initially accepted in 27 restaurants in New York City: holders only had to show such a signed card to pay their bill at the end of month, with the addition of a fee. Then in the 1990s it arrived in Europe, first for the wealthy class until it spread to all society. Today it is an absolute must-have and no one can do without it. Handling cash is no longer welcome. International fiscal policies are pushing for digitization of money, making tracking your transactions in line with the progress of your bank balance. All perfect for those with no skeletons in the closet, if only we had the assurance that our data is safe, not usable for other purposes.

Experiences of the past few years (e.g., Facebook-Cambridge Analytica scandal with secret data access and collection agreement shared with the U.S. state) do not bode well. Data, understood as information, is the real value out there today. Our numbers compressed within a larger scenario bring a big competitive advantage to the big players in terms of habits, movements, participation. Tracking our money is a form of exercising power. In some Northern European countries the words «Card Only» appear next to the signs of public services, restaurants and small stores. Merchants know full well that no one or almost no one has a credit or debit card, so they have completely abolished the use of cash. In other cases they have incentivized use by granting savings should people decide to pay by card.

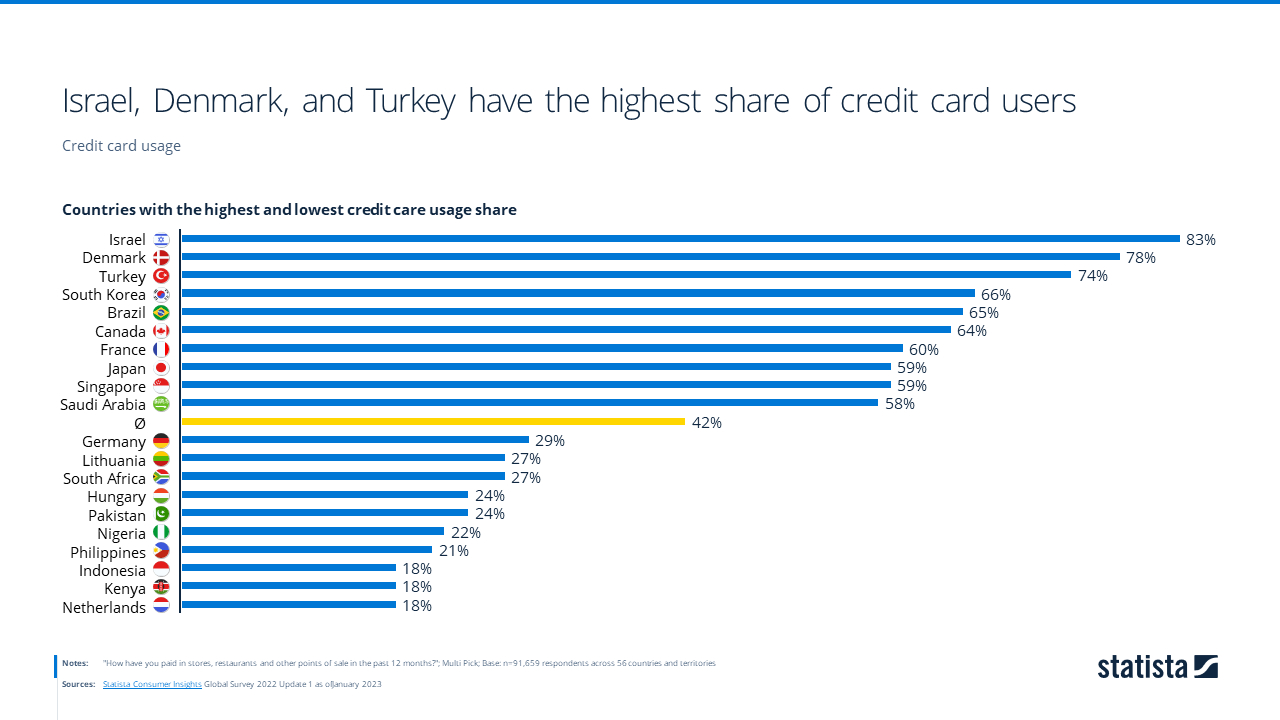

When it comes to credit card usage, Israel far exceeds the Global Survey average of 42%. Worldwide, the most popular form of payment is still cash, with 68% of consumers having paid with bank notes or coins in the past 12 months. Debit cards have been used for paying in stores by 53% of consumers, while mobile payment has a usage share of 32%. That’s an impressive growth by 14 percent points since 2018.

The most naïve may not understand all this preamble. The obvious is progress, so where is the problem? There is no problem, just another restriction on freedoms. Whether it is better or worse will not be for me to say, what is certain is that in a few years we will be forced to pay only with paper for most services, goods, recreation and other incidental expenses. The need to have efficient payment mechanisms around the world need not clash with the desire to direct flow toward digital payments. The banknote still has its own form of freedom. Recent analyses indicate that at the onset of the pandemic, consumers, especially those with low incomes, reduced their purchases of goods and services and increased their stocks of liquid financial assets; this fueled demand for cash, which is by far the most liquid financial asset and therefore, by its very nature, best suited to satisfy the preference for liquidity expressed by citizens.

The use of banknotes in the pre-covid period also confirms the importance of cash as a store of value as well as a means of payment. According to recent estimates, before the pandemic only 20% of total amount of Euro banknotes was used to make payments in the Euro area. By far the predominant portion, amounting to about 1 trillion euros, would in fact be held as a store of value and used only sporadically to make payments or would belong to entities residing outside the Euro area. The store-of-value function has thus presumably helped to sustain demand for banknotes even at a time when digital payments have increased sharply.

Guardando indietro dalla carta di credito al contante

L'utilizzo delle carte di credito è oramai diffuso in tutto il mondo. I primi che hanno iniziato ad utilizzarla in maniera sistematica sono stati gli Stati Uniti. La prima vera carta di credito (carta universale) venne emessa nel 1950 da Diners Club, ed era inizialmente accettata in 27 ristoranti di New York: ai possessori bastava mostrare tale carta firmata per pagare il conto alla fine del mese, con l'aggiunta di una commissione. Negli anni 90 poi è arrivata in Europa, prima per la classe benestante fino a diffondersi verso tutti gli strati della società. Oggi è un assoluto must have e nessuno può farne senza. Maneggiare del contante non è più ben visto. Le politiche fiscali internazionali stanno spingendo per la digitalizzazione del denaro, facendo si che il tracciamento delle tue operazioni sia in linea con l’andamento del tuo saldo bancario. Tutto perfetto per chi non ha scheletri nell’armadio, se soltanto avessimo la certezza che i nostri dati siano al sicuro, non utilizzabili per altri scopi.

Le esperienze degli ultimi anni (ad esempio lo scandalo Facebook-Cambridge Analytica con l’accordo segreto di accesso e raccolta dati condiviso con lo Stato Americano) non fanno presagire niente di buono. Il dato, inteso come informazione, oggi è il vero valore lì fuori. I nostri numeri compressi all’interno di uno scenario più grande, portano un grosso vantaggio competitivo ai big players in termini di abitudini, spostamenti, partecipazione. Tracciare il nostro denaro è una forma di esercizio del potere. In alcuni paesi del Nord Europa la scritta «Card Only» appare accanto alle insegne di servizi pubblici, ristoranti e piccole botteghe. Gli esercenti sanno benissimo che nessuno o quasi è sprovvisto di una carta di credito o di debito e quindi hanno completamente abolito l’utilizzo del contante. In altri casi hanno incentivato l’utilizzo concedendo un risparmio nel caso si decidesse di pagare con carta.

Per quanto riguarda l'utilizzo della carta di credito, Israele supera di gran lunga la media del sondaggio globale, pari al 42%. A livello mondiale, la forma di pagamento più diffusa è ancora il contante, con il 68% dei consumatori che ha pagato con banconote o monete negli ultimi 12 mesi. Le carte di debito sono state utilizzate per pagare nei negozi dal 53% dei consumatori, mentre i pagamenti mobili hanno una quota di utilizzo del 32%. Si tratta di una crescita impressionante di 14 punti percentuali dal 2018.

I più ingenui potrebbero non capire tutto questo preambolo. L’ovvio è il progresso, quindi dov’è il problema? Non c’è alcun problema, solo un’altra limitazione alle libertà. Che sia meglio o peggio non starà a me dirlo, quel che è certo è che tra qualche anno saremo obbligati a pagare soltanto con carta la maggior parte dei servizi, beni, svago e altre spese accessorie. L’esigenza di avere dei meccanismi di pagamenti efficienti in tutto il mondo non deve necessariamente cozzare con la volontà di direzionare il flusso verso i pagamenti digitali. La banconota ha ancora una sua forma di libertà. Analisi recenti indicano che all’inizio della pandemia i consumatori, specialmente quelli con basso reddito, hanno ridotto gli acquisti di beni e servizi e aumentato le scorte di attività finanziarie liquide; ciò ha alimentato la domanda di contante, che rappresenta l’attività finanziaria in assoluto più liquida e quindi, per la sua stessa natura, maggiormente adatta a soddisfare la preferenza per la liquidità espressa dai cittadini.

Anche l’utilizzo delle banconote nel periodo pre-covid conferma l’importanza del contante come riserva di valore, oltre che come mezzo di pagamento. Secondo stime recenti, prima della pandemia solo il 20% dell’importo complessivo delle banconote in Euro veniva utilizzato per effettuare pagamenti nell’area Euro. La quota di gran lunga prevalente, pari a circa 1.000 miliardi di euro, sarebbe infatti detenuta come riserva di valore e utilizzata solo sporadicamente per effettuare pagamenti o farebbe capo a soggetti residenti al di fuori dell’area dell’Euro. La funzione di riserva di valore ha quindi presumibilmente contribuito a sostenere la domanda di banconote anche in una fase di forte aumento dei pagamenti digitali.

Fundamental importance of cash as a balancer of the system

The demand for cash is fueled by peculiar characteristics of banknotes. Because they are costless, banknotes are sometimes the only way to ensure the financial inclusion of large sections of the population: for example, there are 13.5 million adults in the euro area without a bank account, making almost exclusively cash payments. It is estimated worldwide that 1.7 billion people still don’t have a bank account. Cash also enables almost all people, including those of advanced age or those with visual or other disabilities, to verify authenticity of the money they are using. Cash also plays a key role in financial education, as children under the age of 15 use bills and coins for their small daily purchases.

Empirical evidence indicates that cash shortages would harm both merchants and consumers, especially those with low incomes. Difficulties would particularly emerge for segments of the population, such as elderly or those with lower levels of education, who prefer cash to other means of payment. According to recent analyses, a scarcity of banknotes would generate costs to the community that would far outweigh the benefits of possibly curbing illicit activities related to the use of cash. Cash is also the most suitable tool for ensuring privacy in payments, an element to which consumers attach paramount importance. Indeed, with the expansion of the digital economy, citizens have growing fears about the collection and use of their data. Finally, Euro banknotes represent the most tangible sign, the symbol of European integration.

All indications, however, are that we will move toward an even more extreme and less optional digitization of payments. Contextualizing this concept in the current framework could be a good thing, if we consider cash as a liability. With very high real inflation, it is difficult if not foolish to have cash in hand or money sitting idle in your checking account. A 10% loss of purchasing power is something unacceptable on top of loss of freedom of the mode of payment, so what to do?

It is likely that we will not return to transacting for goods and services in a few forms of physical currency in the future. Digital transactions are simply too convenient and will be used seamlessly. Blockchain structure will give enormous benefit to the digital industry to protect copyright, give access to exclusive and inclusive events, structure digital identity protocol in a more streamlined way than current models, and other uses from the more playful to the more essential. From an investment perspective, it may be worthwhile to go after value in those companies that are innovators and have an eye for digitization. Huge amounts of liquidity are coming into these markets, and investors are focusing their efforts on unearthing gems that will be able to deliver double-digit returns. Not to mention free exchange of currency, whether paper or digital, so as to keep the Yin and Yang of global finance intact. Balance between new and old economy.

La fondamentale importanza del contante come equilibratore del sistema

La domanda di contante è alimentata dalle peculiari caratteristiche delle banconote. Essendo prive di costi, le banconote rappresentano talora l’unico modo per garantire l’inclusione finanziaria di ampi strati della popolazione: ad esempio, nell’area dell’euro vi sono 13,5 milioni di adulti privi di un conto bancario, che effettuano quasi esclusivamente pagamenti in contante. Si stima nel mondo che 1,7 miliardi di persone non abbiano ancora un conto corrente. Le banconote consentono inoltre a quasi tutte le persone, comprese quelle in età avanzata o con disabilità visive o di altra natura, di verificare l’autenticità del denaro che stanno utilizzando. Il contante svolge un ruolo fondamentale anche nell’educazione finanziaria, in quanto i ragazzi di età inferiore a 15 anni usano banconote e monete per i loro piccoli acquisti quotidiani.

L’evidenza empirica indica che la carenza di contante danneggerebbe sia i commercianti sia i consumatori, soprattutto quelli con basso reddito. Difficoltà emergerebbero in particolare per i segmenti della popolazione, quali gli anziani o le persone con un minore livello di istruzione, che preferiscono il contante ad altri mezzi di pagamento. Secondo analisi recenti, una scarsità di banconote genererebbe per la collettività costi di gran lunga superiori ai benefici che deriverebbero dal possibile contenimento delle attività illecite connesse l’utilizzo di contante. Il contante rappresenta inoltre lo strumento più indicato per garantire la privacy nei pagamenti, un elemento cui i consumatori attribuiscono una importanza fondamentale. Con l’espansione dell’economia digitale i cittadini nutrono infatti timori crescenti sulla raccolta e sull’utilizzo dei propri dati. Infine, le banconote in Euro rappresentano il segno più tangibile, il simbolo dell’integrazione Europea.

Tutto lascia pensare però che andremo verso una digitalizzazione dei pagamenti ancora più estrema e meno opzionabile. Contestualizzato questo concetto nel quadro attuale potrebbe essere un bene, se consideriamo il contante come una passività. Con un inflazione reale molto alta, è difficile se non stupido avere in mano del contante o soldi fermi sul conto corrente. Una perdita del potere di acquisto del 10% è qualcosa di inaccettabile che va a sommarsi alla perdita di libertà della modalità di pagamento, allora cosa fare?

Probabile che in futuro non torneremo a transare per beni e servizi in poche forme di valuta fisica. Le transazioni digitali sono semplicemente troppo comode e saranno utilizzate senza soluzione di continuità. La struttura della blockchain darà enorme vantaggio all’industria digitale di proteggere il copyright, dare accesso ad eventi esclusivi e inclusivi, strutturare il protocollo di identità digitale in modo più snello rispetto ai modelli attuali, e altri utilizzi da quelli più ludici a quelli più essenziali. In ottica di investimento può essere utile andare a ricercare valore in quelle aziende innovatrici e che hanno un occhio di riguardo alla digitalizzazione. Enormi liquidità stanno entrando in questi mercati e gli investitori stanno concentrando i loro sforzi nello scovare gemme che potranno garantire un rendimento a doppia cifra. Senza dimenticare il libero scambio di moneta, che sia cartacea o digitale, così da mantenere inalterato lo Yin e Yang della finanza mondiale. Equilibrio tra nuova e vecchia economia.