Whatever It Takes Mantra

The Macro Point of View In This Early 2023

«The European Central Bank will do whatever it takes to bring inflation back to its target» — Christine Lagarde

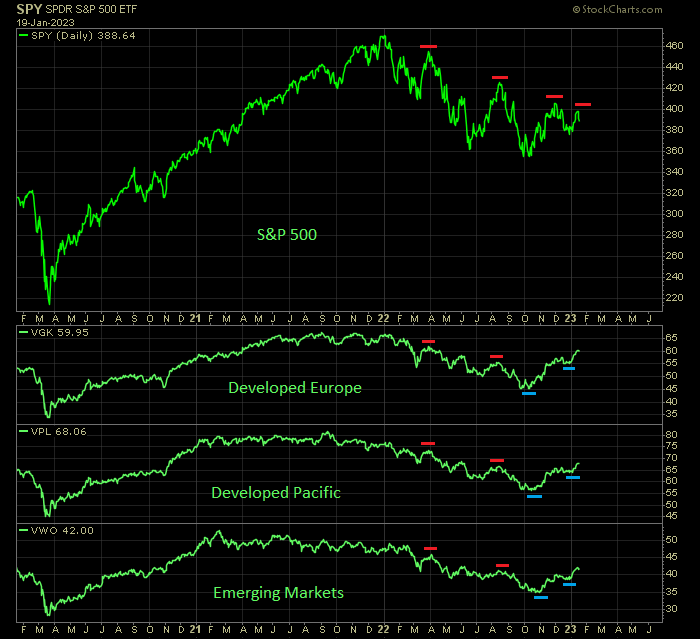

Applause. There is nothing more to add. This exciting start to the year has been great for risk assets. A few days ago we reached gains of more than 10 percentage points in the major equity markets. These few lines would be enough to close today's macro analysis, but like all things seem too good to be true, they are hiding something. Current rally may fade by the close of Q1 | 2023. The positive catalysts I have highlighted during recent letters since October that have helped:

driving a more than 25% rebound in European banking

achieve a spike in bond yields

lower U.S. and European inflation

post-lockdown reopenings in China

more favorable gas prices

reached the peak of business cycle. Although the new year got off to a great start, most economists predicted the opposite. Here is perhaps explained, trivially, the real reason why markets have been pushing so hard: to wipe out the psychological mass, clean books and then restart.

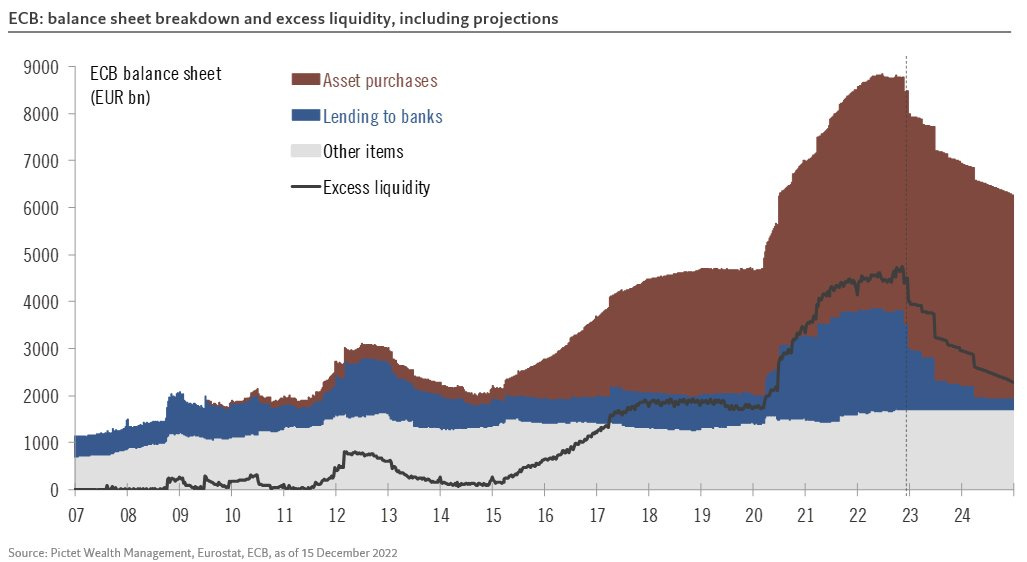

In recent weeks, buyers have been panicked. The first part of rally was driven mainly by short stock hedging, as hedge funds and large speculators sought to rebalance an extremely bearish positioning derived from the negative close of 2022. Subsequently, other long positions of more than 6% leverage were added by giants such as Morgan Stanley. This is really interesting, and we don’t know what the end point (and strategies) behind these positions are. What is certain is that in both United States and Europe, liquidity tightening (or QT) will be felt soon. Federal Reserve expects to drain nearly $300 billion from bank reserves while the European Central Bank will cut back by $15 billion starting in March and $25 billion from the second quarter, along with TLTRO repayments. ECB therefore, will move from a net buyer of euro sovereign bonds to a seller in 2023. Combined with the high deficits this draining action will lead to a dramatic increase in sovereign funding needs. In the coming weeks or months, markets will be watching closely as liquidity becomes, as in 2020, the main market mover.

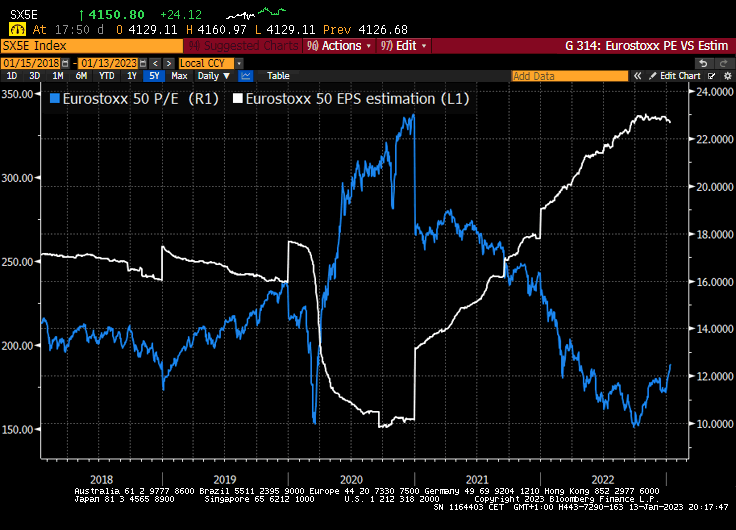

We are entering the height of earnings season and investors are coming at it full of enthusiasm. The scenario of a soft landing of economy doesn’t necessarily equate to positive earnings growth-this belief is fundamentally flawed and misleading. The average Price/Earnings ratio of S&P500 index at the bottom of a bear market is 11.7: considering only the last six bear markets, average P/E ratio is 14. This bear market, P/E ratio has bottomed out at 17.3 (September) and currently, we are at 19.4.

All this unwarranted enthusiasm stems from the fact that investors believe companies will pass inflation on to consumers so as to keep margins high and have no disruption in the distribution chain. In reality, this is not possible in the long run because as business cycle moves into recession, pricing power of companies declines. Global economic activity is slowing and earnings will also decline. This time is no different either: history doesn’t repeat itself but often rhymes.

Returning to the ECB, quantitative tightening is set to accelerate in 2024 and 2025, even though government deficits will be smaller. An environment of shrinking central bank balance sheets and less yield-seeking means more competition for investor demand. At the very least, I expect sovereign yields in general to continue to rise even though ECB has a long set of tools at its disposal to prevent an explosion in spreads, but like all things they too have structural limits depending on the country affected. Statement of European Central Bank's December decisions once again confirm the main messages heard during and after the meeting: Ecb is far from finished with its rate hike cycle.

Ultimately, the whole macro environment will lead us to regime shifts within market rhetoric. Market movers discussed so far have focused on what central banks should (and have not) and will have to do. Inflation will come down and will no longer be what to look to: in a play on words, «financial markets look ahead». Search for the pivot and inversion of rate curve will be the expectation for coming months but I believe, as I anticipated above, liquidity will again become the center of the world for markets. If Federal Reserve and European Central Bank continue in fact to be hawkish by withdrawing excess liquidity injected from the pandemic onward (creating this huge liquidity bubble we are in), they will reverse the scenario from a regime of habituation to one of crisis. And that's when it will be pain. Until the next episode!

Applausi. Non c’è altro da aggiungere. Questo entusiasmante inizio di anno è stato fantastico per gli asset di rischio. Alcuni giorni fa abbiamo raggiunto sui principali mercati azionari dei guadagni di oltre 10 punti percentuali. Basterebbero queste poche righe per chiudere l’analisi macro di oggi, ma come tutte le cose che sembrano troppo belle per essere vere, nascondono qualcosa. L’attuale rally potrebbe svanire entro la chiusura del Q1 | 2023. I catalizzatori positivi che ho evidenziato durante le ultime lettere a partire da Ottobre e che hanno contribuito a:

guidare un rimbalzo di oltre il 25% sul bancario europeo

raggiungere un picco dei rendimenti obbligazionari

ridurre l’inflazione USA e quella Europea

riaperture post-lockdown in Cina

prezzi del gas più favorevoli

ha raggiunto il culmine del ciclo economico. Sebbene il nuovo anno sia iniziato alla grande, la maggior parte degli economisti prevedeva il contrario. Ecco forse spiegato, banalmente, il vero motivo per cui i mercati hanno spinto così forte: spazzare via la massa psicologica, pulire i book e poi ripartire.

In queste settimane i compratori sono stati presi dal panico. La prima parte del rally è stata trainata principalmente dalla copertura di titoli short, in quanto hedge funds e large speculators hanno cercato di riequilibrare un posizionamento estremamente ribassista derivato dalla chiusura negativa del 2022. Successivamente si sono aggiunte altre posizioni lunghe di oltre il 6% di leva da parte di colossi come Morgan Stanley. Questo è davvero interessante e non sappiamo quale sia il punto di arrivo (e le strategie) dietro queste posizioni. Quello che è certo è che sia negli Stati Uniti che in Europa il restringimento di liquidità (Quantitative Tightening) si farà sentire a breve. La Federal Reserve si aspetta di drenare quasi 300 miliardi di dollari dalle riserve bancarie mentre la Banca Centrale Europea procederà ad una riduzione di 15 miliardi a partire da Marzo e di 25 miliardi dal secondo trimestre, insieme ai rimborsi TLTRO. La Bce pertanto, passerà da acquirente netto di obbligazioni sovrane in euro a venditore nel 2023. In combinazione con gli elevati deficit questa azione di drenaggio comporterà un drastico aumento del fabbisogno di finanziamento sovrano. Nelle prossime settimane o mesi, i mercati guarderanno da vicino la liquidità che diventerà come nel 2020, il market mover principale.

Stiamo entrando nel vivo della stagione degli utili e gli investitori ci arrivano carichi di entusiasmo. Lo scenario di un atterraggio morbido dell’economia non equivale per forza ad una crescita positiva degli utili: questa convinzione è fondamentalmente errata e fuorviante. Il rapporto Price/Earning medio dell'indice S&P500 nella parte inferiore di un mercato ribassista è 11,7: considerando solo gli ultimi sei mercati ribassisti, il rapporto P/E medio è 14. Questo mercato ribassista, il rapporto P/E ha toccato il minimo a 17,3 (Settembre) e attualmente, siamo a 19.4.

Tutto questo entusiasmo ingiustificato nasce dal fatto che gli investitori credono che le aziende scaricheranno l’inflazione sui consumatori così da mantenere alta la marginalità e non avere nessun interruzione nella catena distributiva. In realtà questo non è possibile nel lungo periodo perchè quando il ciclo economico si sposta verso la recessione, il potere di determinazione dei prezzi delle aziende diminuisce. L’attività economica globale sta rallentando e anche i guadagni diminuiranno. Questa volta non è diverso: la storia non si ripete ma spesso fa rima.

Ritornando alla Bce, l’inasprimento quantitativo è destinato ad accelerare nel 2024 e nel 2025, anche se i disavanzi pubblici saranno più contenuti. Un contesto caratterizzato da una contrazione del bilancio della banca centrale e da una minore ricerca di rendimento significa una maggiore competizione per la domanda degli investitori. Come minimo, mi aspetto che i rendimenti sovrani in generale continuino a salire anche se la BCE ha a disposizione una lunga serie di strumenti per evitare un'esplosione degli spread, ma come tutte le cose anch’essi hanno dei limiti strutturali in base al paese colpito. I verbali della decisioni di Dicembre della Banca Centrale Europea confermano ancora una volta i principali messaggi ascoltati durante e dopo la riunione: la Banca è ben lungi dall'aver concluso il suo ciclo di rialzo dei tassi.

In definitiva, tutto il contesto macro ci porterà a dei cambiamenti di regime all’interno della retorica dei mercati. I market mover trattati finora si sono concentrati su quello che le banche centrali dovevano (e non hanno fatto) e dovranno fare. L’inflazione scenderà e non sarà più quello a cui guardare: in un gioco di parole «i mercati finanziari guardano avanti». La ricerca del pivot e l’inversione della curva dei tassi sarà l’aspettativa per i prossimi mesi ma credo, come ho anticipato sopra, che la liquidità tornerà ad essere il centro del mondo per i mercati. Se la Federal Reserve e la Banca Centrale Europea continueranno nei fatti ad essere falco ritirando la liquidità iniettata in eccesso dalla pandemia in poi (creando questa enorme bolla di liquidità in cui siamo), ribalteranno lo scenario da un regime di assuefazione ad uno di crisi. E a quel punto saranno dolori. Al prossimo episodio!