Uncertain by Half

With Fed's hawkish pause and a less resilient Eurozone economy than expected, ECB is increasingly running the risk of worsening the economic outlook

Ideas that are divisive spread more than those on which everyone agrees. The history of finance is often portrayed as black or white, good or bad, bulls versus bears. But it is not at all. This creates two sides that continually challenge each other, sparking outrage from trend-followers who are gaining from the uptrend (are they really gaining?) and dismay from the bearish, who are waiting for a fall that does not come. What is true behind these trends? Let's dig into the data.

Technical bull market is naturally identified as a 20% rise from the lows. This type of classification is totally arbitrary even if universally recognized. Same and opposite is true for bear markets. Bull markets last on average much longer than bear markets (about 3.5 times longer), while declines are more violent and steep. Upturns are often driven by a strongly negative consensus on the cycle, with very unbalanced price-to-earnings ratios such as the current ones (about +20 times earnings). Usually, healthy bullish markets start with lower multiples, with earnings coming out of a phase of declines, with central banks busy cutting rates at a rapid pace. Rhetoric «this time is different» is what is driving this bullishness based on expectations, discounts, and hypothetical better conditions at the end of cycle. Truth is that at this stage of the market, now halfway through the year, it is very complicated to anticipate or predict the next move.

While everyone is complaining or making excuses for their actions, EVERYONE is unintentionally feeding the division into sides, forgetting what the real reason they are all in the same place is: to make money. There are periods when to make money. Instead of listening to the tremendous noise we are forced to observe every day on social media, it would be enough to analyze the data and remember that «history repeats itself». I will repost a prediction by Carl Sagan, in an interview he gave in 1995. In this case he was talking about what a future American society might look like. Pay attention to the words used:

«I have a foreboding of an America in my children's or grandchildren's time - when the Unites States is a service and information economy; when nearly all the key manufacturing industries have slipped away to other countries; when awesome technological powers are in the hands of a very few, and no one representing the public interest can even grasp the issues; when the people have lost the ability to set their own agendas or knowledgeably question those in authority; when clutching our crystals and nervously consulting our horoscopes, our critical faculties in decline, unable to distinguish between what feels good and what's true, we slide, almost without noticing, back into superstition and darkness. The dumbing down of America is most evident in the slow decay of substantive content in the enormously influential media, the 30-second sound bites (now down to 10 seconds or less), lowest common denominator programming, credulous presentations on pseudoscience and superstition, but especially a kind of celebration of ignorance».

Le idee che dividono si diffondono più di quelle su cui tutti sono d'accordo. Spesso la storia della finanza viene descritta come bianco o nero, buoni o cattivi, tori contro orsi. Ma non lo è affatto. Questo crea due schieramenti che si sfidano continuamente, suscitando indignazione da parte dei trend-followers che stanno guadagnando dal rialzo (stanno davvero guadagnando?) e sgomento dai ribassisti che attendono una caduta che non arriva. Cosa c’è di vero dietro questi orientamenti? Analizziamo i dati.

Il bull market tecnico viene naturalmente identificato come un rialzo del 20% dai minimi. Questo tipo di classificazione è totalmente arbitrario anche se universalmente riconosciuto. Stesso discorso analogo e contrario per i mercati orso. I mercati toro durano mediamente molto di quelli orso (circa 3,5 volte in più), mentre i ribassi sono più violenti e ripidi. I rialzi spesso sono guidati da un consenso fortemente negativo sul ciclo, con un rapporto prezzo/utili molto sbilanciato come quelli attuali (circa +20 volte gli utili). Solitamente, mercati rialzisti sani partono con multipli più bassi, con utili che escono da una fase di cali, con banche centrali impegnate a tagliare tassi a ritmo serrato. La retorica che «questa volta è differente» è quello che sta trainando questo rialzo basato su aspettative, sconti e condizioni migliori ipotetiche alla fine del ciclo. La verità è che in questa fase di mercato, giunti ormai a metà anno, è molto complicato anticipare o prevedere la prossima mossa.

Mentre tutti si lamentano o cercano scuse per le loro azioni, TUTTI stanno alimentando involontariamente la divisione in schieramenti, dimenticando qual è il vero motivo per cui sono tutti nello stesso luogo: guadagnare. Ci sono periodi in cui fare soldi. Anziché dar retta a quel tremendo rumore che siamo costretti ad osservare ogni giorno sui social media, basterebbe analizzare i dati e ricordarsi che “la storia si ripete”. Vi ripropongo una previsione di Carl Sagan, in un intervista rilasciata nel 1995. In questo caso si stava parlando di come potrebbe essere una futura società americana. Fate attenzione alle parole utilizzate:

«Ho il presentimento di un'America ai tempi dei miei figli o dei miei nipoti - quando gli Stati Uniti saranno un'economia di servizi e di informazione; quando quasi tutte le industrie manifatturiere chiave saranno state trasferite in altri paesi; quando gli impressionanti poteri tecnologici saranno nelle mani di pochissimi, e nessuno che rappresenti l'interesse pubblico sarà in grado di comprendere le questioni; quando il popolo ha perso la capacità di stabilire i propri programmi o di mettere in discussione con cognizione di causa chi detiene l'autorità; quando stringendo i nostri cristalli e consultando nervosamente i nostri oroscopi, le nostre facoltà critiche sono in declino, incapaci di distinguere tra ciò che ci fa stare bene e ciò che è vero, scivoliamo, quasi senza accorgercene, di nuovo nella superstizione e nell'oscurità. L'istupidimento dell'America è più evidente nella lenta decadenza dei contenuti sostanziali nei media, che hanno un'enorme influenza, nei sound bites di 30 secondi (ora ridotti a 10 secondi o meno), nella programmazione del minimo comune denominatore, nelle presentazioni credulone di pseudoscienze e superstizioni, ma soprattutto in una sorta di celebrazione dell'ignoranza».

US inflation is a falling knife

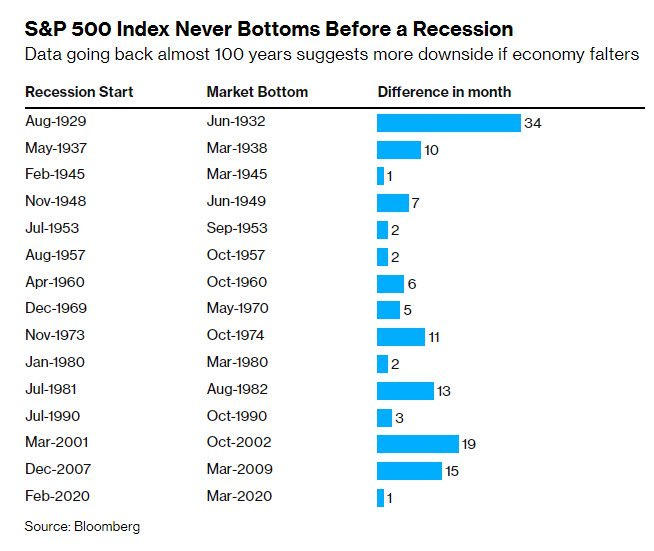

It is often difficult to summarize circumstances of events in the financial markets by reducing them to the release of macro data or interest rate movements. This moment is especially difficult for people like me who try to understand more about it and relate data and movements. Financial markets are one of the most complicated and competitive sectors in the world, full of contradictions. While it is true that after a 20% recovery in the S&P500 a market has usually resumed a bullish trend, it is even more true that all bearish markets were unseen before the recession ended. On the inflation front, although there is evidence of less pressure on households, underlying inflation still remains high, as does the labor market. Purchasing Managers Index (PMI), on the other hand, are more in tune with a material slowdown, and in fact point to a recessionary trend. Then there is the housing market, which seemed on the verge of imploding but has been recovering lately. And then there is consumer confidence, which continues to hold up. It is far from the highs, but it refuses to fall materially.

The numbers don't lie. Inflation in the US has confirmed the current trend: from 4.9% we have gone to 4% in just a few weeks. Headline rate rose 0.1% per month or 4% year-on-year, with the slowest headline inflation rate since March 2021. Meanwhile, core CPI (excluding food and energy) rose 0.4% monthly and 5.3% annually. This is down from 5.5% and is the slowest annual rate for core inflation since November 2021. A very good result for consumers, less encouraging for businesses, already struggling due to tightening credit conditions. Analyzing core component, there are some signs of softening in some key categories such as rents and used car costs. This has consequently prompted the Federal Reserve to halt the rate hike as we will see below.

Weak business sentiment implies that managers who compile ISM reports are becoming more cautious, and this is leading to reduced pricing power and pricing intentions. This means more uncertainty. Overall, inflation report is a neutral signal and euphoria in the markets is unwarranted. We have probably entered a period of recovery for the economy and Fed may for the first time in its history, identify and control the current recessionary process. Nevertheless, asset prices should experience a reversal, if only because of a repositioning toward the qualitative side of risk (bond).

L’inflazione negli Stati Uniti è un coltello che cade

Spesso è difficile riassumere le circostanze degli avvenimenti sui mercati finanziari riducendoli all’uscita dei dati macro o all’andamento dei tassi d’interesse. Questo momento è particolarmente difficile per chi come me prova a capirci qualcosa in più e mettere in relazione dati e movimenti. I mercati finanziari sono uno dei settori più complicati e competitivi al mondo, pieno di contraddizioni. Se è pur vero che dopo un recupero del 20% dell’S&P500 è solitamente ripreso un mercato tendenzialmente rialzista, è ancor più vero che tutti i mercati ribassisti non si sono mai stati visti prima della conclamazione della recessione. Sul fronte dell'inflazione, sebbene vi siano prove di una pressione più contenuta sulle famiglie, quella di fondo rimane ancora elevata, così come il mercato del lavoro. I PMI (Purchasing Managers Index) invece al contrario sono più in sintonia con un rallentamento materiale, e di fatto indicano una tendenza alla recessione. Poi c'è il mercato immobiliare, che sembrava sul punto di implodere, ma che ultimamente si sta riprendendo. E poi c'è la fiducia dei consumatori, che continua a reggere. È lontana dai massimi, ma si rifiuta di scendere materialmente.

I numeri non mentono. L’inflazione negli Stati Uniti ha confermato la tendenza in atto: dal 4.9% siamo passati in poche settimane al 4%. Il tasso principale è salito dello 0,1% al mese o del 4% su base annua, con il tasso di inflazione principale più lento da Marzo 2021. Nel frattempo, l'IPC core (esclusi cibo ed energia) è salito dello 0,4% mensile e 5,3% annuo. Questo dato è in calo rispetto al 5,5% e rappresenta il tasso annuale più lento per l'inflazione core da Novembre 2021. Un ottimo dato per i consumatori, meno incoraggiante per le imprese, già costrette ad arrancare a causa del restringimento delle condizioni del credito. Analizzando la componente core, vi sono alcuni segnali di ammorbidimento in alcune categorie chiave come gli affitti e i costi delle auto usate. Questo ha di conseguenza indotto la Federal Reserve ad interrompere la corsa del rialzo dei tassi come vedremo più avanti.

La debolezza del sentiment delle imprese implica che i responsabili che compilano i rapporti ISM stanno diventando più cauti e questo sta portando a una riduzione del potere di determinazione dei prezzi e delle intenzioni di prezzo. Ciò vuol dire altra incertezza. Nel complesso, il rapporto dell’inflazione è un segnale neutrale e l’euforia dei mercati è ingiustificata. Probabilmente siamo entrati in un periodo di ripresa per l’economia e la Federal Reserve potrebbe per la prima volta nella sua storia, identificare e controllare il processo recessivo in atto. Nonostante ciò il prezzo degli asset dovrebbe accusare uno storno, se non altro per un riposizionamento verso la parte qualitativa del rischio (obbligazionario).

Federal Reserve votes to «Stop & Go»

Just over a month ago, Federal Reserve Chairman Jerome Powell hinted that, after a 500 basis point rate hike in 14 months (the fastest hike ever), interest rates may have finally entered restrictive territory and that Fed may pause at its June meeting to stall and assess the effects. Markets have seized on this as a signal that we may already be at the peak, with fears the combination of high borrowing costs and tighter lending conditions could lead to a recession with inflation quickly moving back toward target. On May 4, Fed funds futures contracts were forecasting an 86-basis point interest rate cut by the end of the year and a drop in target range below 4% at the January 2024 FOMC meeting.

After ten consecutive rate hikes in the past 15 months, the Federal Reserve left the Fed Funds rate unchanged at 5-5.25%

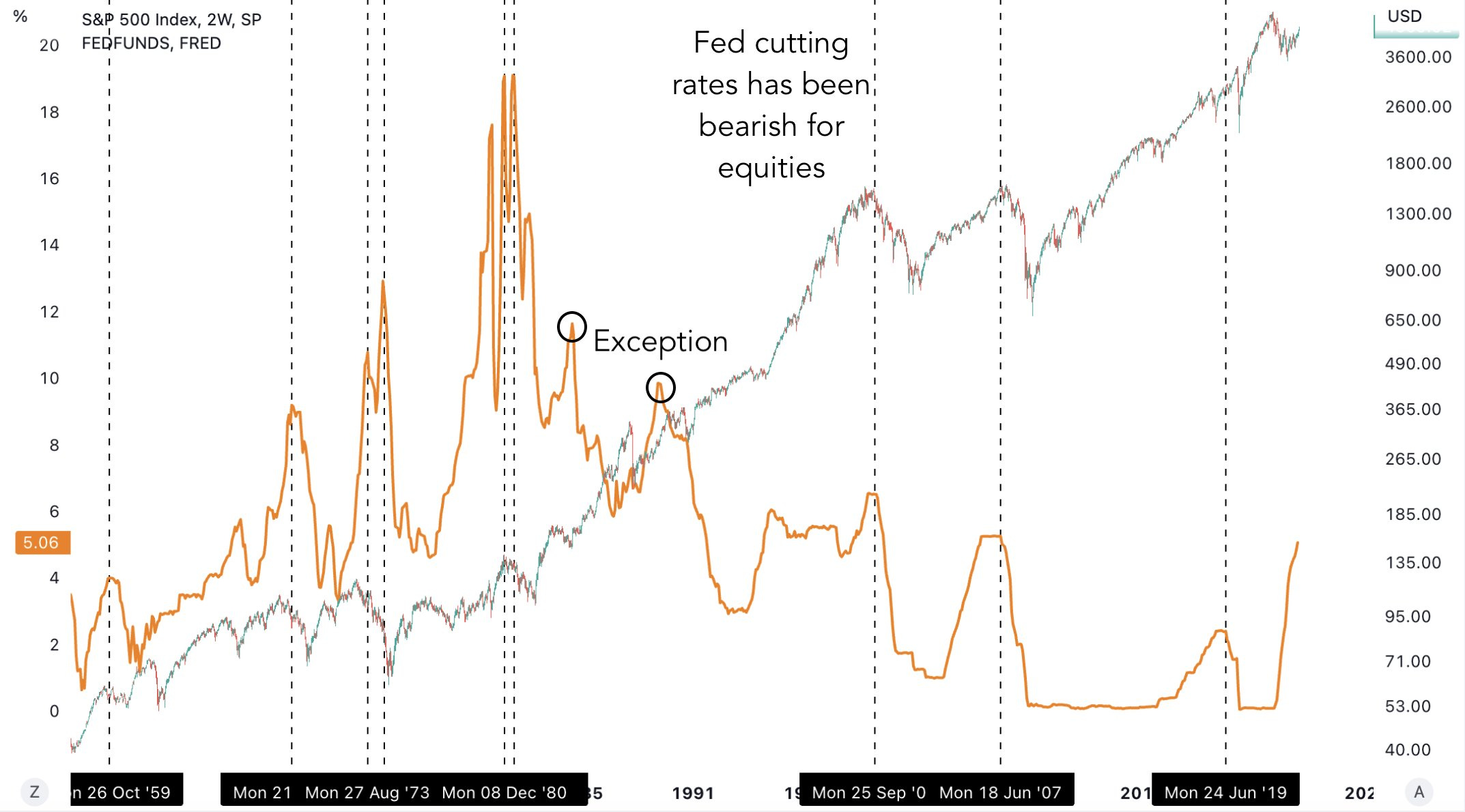

In the weeks that followed, activity remained stable, inflation of certain goods continued to rise, payrolls increased, and some exotic central banks (Australian and Canadian) surprisingly raised rates again. Comments by some Fed officials, which proved to be untrue, have increased the feeling that hikes are not yet over. This is not my base case scenario, in fact Federal Reserve has left interest rates unchanged, signaling the possibility of further hikes to throw the hawks within the board a bone of contention, but games are now played.

This was a unanimous decision, despite the fact that many of hawks spoke in advance about the need for further rate hikes. However, they clearly expressed their views with the accompanying updated forecasts take on a decidedly hawkish tone. March dot plot indicated rates had probably peaked, but June forecast shows that two more rate hikes are expected before reversing course in 2024 with a 100 basis point reduction in rates. Analyzing the individual numbers, nine members predict a 50-basis-point hike, two a 75-basis-point hike and one a 100-basis-point hike. Four members expect only one hike and only two believe rates will remain firm until the end of the year.

During the press conference, Chairman Jerome Powell, like all other central bankers, repeatedly stated that «monetary policy operates with long and varied lags», justifying the sense of a pause: we give ourselves a little more time to assess the impact of pivot. One assesses market conditions and reaction of the economy and then thinks about resuming or continuing to lookout from the top 5%. In this context in my opinion a one-month pause makes little sense unless you have the prospect of at least 2 cuts within this year. The risk is what we said until a few weeks ago, which is to break something in the economy. In summary, it was noted:

growth seen much higher in 2023 than projected in March;

unemployment seen much lower in December than 3 months ago;

core inflation higher than 3 months ago;

still 2 more hikes expected from average members by December.

Fed latched onto theme that has dominated market mindset in recent weeks, namely that US economy continues to refuse to go down. This has favored stock markets, as default risks that would typically result from a recession have been kept calm, which has helped credit spreads narrow and equity markets perform better. Measures of systemic risk have also eased, mainly because the immediate distress in the banking sector has been scaled back. This overall combination has allowed market rates to rise, thanks to rising real rates, which in turn are a sign of strength.

La Federal Reserve vota lo «Stop & Go»

Poco più di un mese fa, il presidente della Federal Reserve Jerome Powell ha lasciato intendere che, dopo un rialzo dei tassi di 500 punti base in 14 mesi (il rialzo più veloce di sempre), i tassi di interesse potrebbero essere finalmente entrati in un territorio restrittivo e che la Fed potrebbe fare una pausa nella riunione di Giugno per prendere tempo e valutare gli effetti. I mercati hanno colto questo come un segnale che potremmo già essere al culmine, con il timore che la combinazione di alti costi di finanziamento e condizioni di prestito più rigide possa provocare una recessione con un'inflazione che torna rapidamente verso l'obiettivo. Il 4 Maggio, i contratti sui futures dei Fed funds prevedevano un taglio dei tassi di interesse di 86 punti base entro la fine dell'anno e la discesa dell'intervallo target al di sotto del 4% alla riunione del FOMC di Gennaio 2024.

Dopo dieci rialzi consecutivi dei tassi negli ultimi 15 mesi, la Federal Reserve ha lasciato invariato il tasso dei Fed Funds al 5-5,25%

Nelle settimane successive, l'attività si è mantenuta stabile, l'inflazione di determinati beni è continuata a salire, le buste paga sono aumentate e alcune banche centrali esotiche (australiana e canadese) hanno sorprendentemente rialzato i tassi. I commenti di alcuni funzionari della Fed, che si sono dimostrati falsi, hanno aumentato la sensazione che i rialzi non siano ancora finiti. Questo non è il mio scenario di base, infatti la Federal Reserve ha lasciato invariati i tassi d'interesse, segnalando la possibilità di ulteriori rialzi per dare il contentino ai falchi all’interno del consiglio, ma i giochi oramai sono fatti.

Si è trattato di una decisione unanime, nonostante molti dei falchi abbiano parlato in anticipo della necessità di ulteriori rialzi dei tassi. Tuttavia, hanno chiaramente espresso il loro punto di vista con le previsioni aggiornate che le accompagnano e che assumono un tono decisamente da falco. Il dot plot di Marzo indicava che i tassi avevano probabilmente raggiunto il picco, ma le previsioni di Giugno mostrano che ci si aspettano altri due rialzi dei tassi prima di invertire la rotta nel 2024 con una riduzione dei tassi di 100 punti base. Analizzando i singoli numeri, nove membri prevedono un rialzo di 50 punti base, due di 75 e uno di 100. Quattro membri prevedono un solo rialzo e solo due ritengono che i tassi rimarranno fermi fino alla fine dell'anno.

Durante la conferenza stampa il presidente Jerome Powell come tutte gli altri banchieri centrali, ha ripetutamente affermato che «la politica monetaria opera con ritardi lunghi e variegati», giustificando il senso di una pausa: ci si concede un po' più di tempo per valutare l'impatto di questo pivot. Si valutano le condizioni di mercato e le reazioni dell’economia per poi pensare a riprendere o continuare a fare la vedetta dalla cima del 5%. In questo contesto a mio parere una pausa di un mese ha poco senso se non hai la prospettiva di almeno 2 tagli entro quest’anno. Il rischio è quello che abbiamo detto fino ad alcune settimane fa, ovvero rompere qualcosa nell’economia. In sintesi, è stato rilevato:

crescita vista molto più alta nel 2023 rispetto alle proiezioni di Marzo;

disoccupazione vista molto più bassa a dicembre rispetto a 3 mesi fa;

inflazione core più alta rispetto a 3 mesi fa;

ancora 2 rialzi previsti dalla media dei membri entro Dicembre.

La Fed si è agganciata al tema che ha dominato la mentalità del mercato nelle ultime settimane, ovvero che l'economia statunitense continua a rifiutarsi di andare giù. Ciò ha favorito gli asset azionari, in quanto i rischi di insolvenza che tipicamente deriverebbero da una recessione sono stati tenuti a bada e ciò ha favorito il restringimento degli spread creditizi e la performance dei mercati azionari. Anche le misure del rischio di sistema si sono attenuate, soprattutto perché l'angoscia immediata del settore bancario è stata ridimensionata. Questa combinazione complessiva ha permesso ai tassi di mercato di salire, grazie all'aumento dei tassi reali, che a loro volta sono un segnale di forza.

«We're not done yet» says European Central Bank

The European Central Bank at its last meeting last week continued its upward cycle and shows no sign of pausing anytime soon. The most aggressive tightening cycle in ECB history continues, as does the fight against inflation. Now the benchmark rate is up to 4%.

Despite the recent softening, actual inflation, both headline and core, remains too high, and expectations that inflation will not return to target until two years from now have clearly prompted the ECB to continue raising rates. The fact that staff's most recent projections include an upward revision to headline and core inflation for the entire time horizon must have reinforced the case for continuing to raise rates. However, with Federal Reserve's hawkish pause and a eurozone economy that has not only proved less resilient than expected but also faces a very subdued growth outlook, ECB is increasingly running the risk of worsening the economic outlook. Moreover, historical evidence suggests that core inflation normally lags overall inflation, while services inflation lags goods inflation. These are two strong arguments for a further slowdown in core inflation in the second half of the year. No soft landing then.

However, despite the good arguments against further rate hikes, ECB cannot afford to be wrong about inflation. Lagarde wants and needs to be sure that she has killed the inflation dragon before considering a policy change. That is why she is placing more emphasis than usual on real inflation trends. Although this completely contradicts prospective monetary policy, ECB is not in a position to take risks. So during the press conference, president kept the door open to more interest rate hikes this summer. Strategy now is to discontinue the forward guidance that had guided ECB's rate decisions in recent months, heralding that it will now adopt a «meeting by meeting» or meeting by meeting approach. ECB still has a long way to go according to Lagarde and a further hike in July is very likely. And I for one expect it: I see nothing strange in doing so since ECB is behind, in order of time from the Fed by at least 100 basis points since it started.

In case a severe recession comes, the situation could change dramatically and then we will really see a 2020-style race to the bottom in rates. The scenario is really far away now but, don't mess with the inflation dragon: should it collapse vertically in Europe as well, as it is already happening now in the US, then it will mean that something will be broken. Perhaps irretrievably.

«Non abbiamo ancora finito» dice la Banca Centrale Europea

La Banca Centrale Europea nell’ultima riunione della scorsa settimana ha continuato il suo ciclo di rialzi e non mostra alcun segno di pausa a breve. Il ciclo di inasprimento più aggressivo della storia della Bce continua, così come la lotta all’inflazione. Adesso il tasso di riferimento è arrivato al 4%.

Nonostante il recente ammorbidimento, l'inflazione effettiva, sia headline che core, rimane troppo elevata e le aspettative di un ritorno dell'inflazione all'obiettivo solo tra due anni, hanno chiaramente indotto la Bce a continuare ad alzare i tassi. Il fatto che le più recenti proiezioni dello staff includano una revisione al rialzo dell'inflazione complessiva e di quella di fondo per l'intero orizzonte temporale deve aver rafforzato l'ipotesi di continuare ad alzare i tassi. Tuttavia, con la pausa da falco della Federal Reserve e un'economia dell'eurozona che non solo si è rivelata meno resistente del previsto, ma che si trova anche ad affrontare prospettive di crescita molto contenute, la Bce sta correndo sempre più il rischio di peggiorare le prospettive economiche. Inoltre, l'evidenza storica suggerisce che l'inflazione di fondo normalmente ritarda l'inflazione complessiva, mentre l'inflazione dei servizi ritarda quella dei beni. Si tratta di due forti argomenti a favore di un ulteriore rallentamento dell'inflazione di fondo nella seconda metà dell'anno. Niente atterraggio morbido quindi.

Tuttavia, nonostante i buoni argomenti contro ulteriori rialzi dei tassi, la Bce non può permettersi di sbagliare sull'inflazione. Lagarde vuole e deve essere sicura di aver ucciso il drago dell'inflazione prima di prendere in considerazione un cambiamento di politica. Per questo motivo sta ponendo più del solito l'accento sull'andamento dell'inflazione reale. Anche se ciò contraddice completamente la politica monetaria prospettica, la Bce non è in grado di rischiare. Così durante la conferenza stampa la presidente ha tenuto aperta la porta ad altri aumenti dei tassi di interesse quest'estate. La strategia adesso è quella di interrompere la forward guidance che aveva guidato le decisioni sui tassi della Bce negli ultimi mesi, preannunciando di adottare adesso un approccio «meeting by meeting» ovvero riunione per riunione. La Bce ha ancora molta strada da percorrere secondo Lagarde e un ulteriore rialzo a Luglio è molto probabile. E per quanto mi riguarda me lo aspetto: non ci vedo nulla di strano nel farlo visto cha la Bce è dietro, in ordine di tempo dalla Fed di almeno 100 punti base da quando è partita.

Nel caso arrivi una grave recessione la situazione potrebbe cambiare drasticamente e allora vedremo davvero una corsa al ribasso dei tassi, in stile 2020. Lo scenario è davvero lontano adesso ma, non bisogna scherzare con il drago dell’inflazione: qualora crolli in maniera verticale anche in Europa, come sta già avvenendo adesso negli Stati Uniti, allora vorrà dire che qualcosa si sarà rotto. Forse irrimediabilmente.