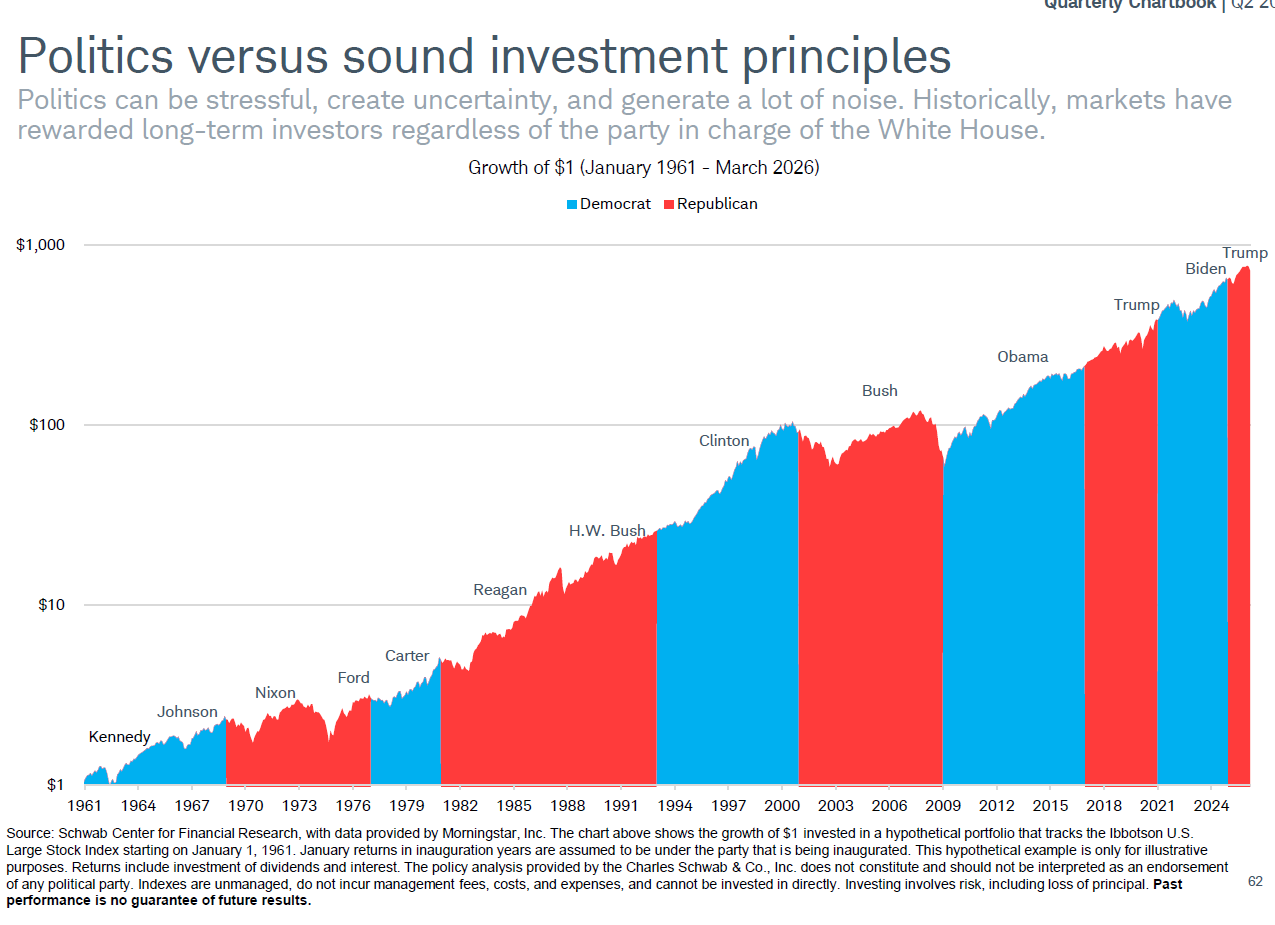

Time Beats Talent

The hidden cost of delaying an investment in the stock market

«It’s not about timing the market, but about time in the market» — Kenneth Fisher

There’s a misconception I see all the time when it comes to investing, and in my view, it’s one of the reasons why so many people put off for years a decision that could radically change their future financial lives. It’s the deeply flawed idea that you need a lot of capital, exceptional technical expertise, or a special ability to read markets and predict their fluctuations to start investing.

It’s a narrative has taken root over time because it’s fascinating, almost cinematic. The investor (and financial advisor, ed.) is portrayed as a figure capable of superior intuition, someone who knows when to buy and when to sell, someone who anticipates market movements, reads signals invisible to others and builds wealth thanks to a sort of special talent. The reality, for 99% of people, is infinitely simpler and far less romantic.

«Non si tratta di prevedere l’andamento del mercato, ma di rimanere sul mercato nel tempo» — Kenneth Fisher

C’è un errore di prospettiva che vedo continuamente quando si parla di investimenti e che, a mio avviso, è uno dei motivi per cui moltissime persone rimandano per anni una decisione che potrebbe cambiare radicalmente la loro vita finanziaria futura. È l’idea, profondamente sbagliata, che per iniziare a investire servano grandi capitali, una competenza tecnica fuori dal comune oppure una particolare capacità di leggere i mercati e prevederne le oscillazioni.

È una narrativa che si è consolidata nel tempo perché è affascinante, quasi cinematografica. L’investitore (e il consulente finanziario, ndr) viene raccontato come una figura capace di intuizioni superiori, uno che sa quando entrare e quando uscire, uno che anticipa i movimenti, che legge segnali invisibili agli altri e costruisce ricchezza grazie a una sorta di talento speciale. La realtà, per il 99% delle persone, è infinitamente più semplice e molto meno romantica.

The underestimated factor: time

Building wealth rarely stems from extraordinary insights. Much more often, it stems from an almost tedious discipline, a methodical repetition of sound financial habits maintained over a sufficiently long period of time.

That’s why, if I had to give just one piece of financial advice to someone, I’d probably say this: open a stock investment plan (DCA, ed.) and forget about it, in the smartest sense of the term. Don’t ignore it, don’t neglect it, but stop treating it as a decision that needs to be constantly second-guessed. Set it up as an automatic process, as a structural habit, as an ordinary part of your financial life, just like paying a bill or making a contribution. Because the great advantage of investing early isn’t tied to spectacular returns in the first year or the chance to «hit the jackpot». It’s tied to something far more powerful and underrated: time.

In the financial world, there’s an almost irritating superficiality when it comes to time. Everyone says it’s important, but very few truly grasp its significance. We tend to think of time as a neutral variable, a framework within which returns occur. In reality, time is the true engine of wealth growth: it is not the container, but the fuel. Every additional year of compound growth produces an effect that doesn’t grow linearly but exponentially. This means starting at twenty-five instead of thirty-five is not equivalent to having ten more years of investing. It means entering a completely different dynamic, because those initial ten years are what allow the capital to begin generating returns on returns, triggering a progression that in the following decades becomes almost disproportionate to the initial effort.

And this is where so many people make their most costly mistake: they think that a few hundred dollars a month is insignificant. They look at the monthly payment and judge it to be small compared to the large numbers they mentally associate with the idea of wealth. They think in static terms, seeing $100 as just $100. They don’t see what those $100 can become if left to work for twenty to thirty years. They don’t see how the small can become great through consistency. It’s a perfectly human short-sightedness, but financially devastating.

Il fattore sottovalutato: il tempo

La costruzione del patrimonio raramente nasce da intuizioni straordinarie. Molto più spesso nasce da una disciplina quasi noiosa, da una ripetizione metodica di comportamenti corretti protratti per un tempo sufficientemente lungo.

È per questo che, se dovessi dare un solo consiglio finanziario a una persona, probabilmente direi questo: apri un PAC azionario e dimenticatene, nel senso più intelligente del termine. Non ignorarlo, non trascurarlo, ma smetti di viverlo come una decisione da rimettere continuamente in discussione. Impostalo come un automatismo, come un’abitudine strutturale, come una parte ordinaria della tua vita economica esattamente come pagare una bolletta o versare un contributo. Perché il grande vantaggio dell’investimento precoce non è legato al rendimento spettacolare del primo anno o alla possibilità di «fare il colpo». È legato a qualcosa di molto più potente e sottovalutato: il tempo.

Sul tempo, nel mondo finanziario, esiste una forma di superficialità quasi irritante. Tutti dicono che sia importante, ma pochissimi ne comprendono davvero la portata. Si tende a pensare al tempo come a una variabile neutrale, una cornice dentro cui avvengono i rendimenti. In realtà il tempo è il vero motore della crescita patrimoniale: non è il contenitore, bensì il carburante. Ogni anno aggiuntivo di capitalizzazione composta produce un effetto che non cresce in maniera lineare ma esponenziale. Questo significa che iniziare a venticinque anni anziché a trentacinque non equivale ad avere dieci anni in più di investimento. Significa entrare in una dinamica completamente diversa, perché quei dieci anni iniziali sono quelli che permettono al capitale di cominciare a generare rendimenti sui rendimenti, innescando una progressione che nei decenni successivi diventa quasi sproporzionata rispetto allo sforzo iniziale.

Ed è qui che moltissime persone commettono il loro errore più costoso: pensano che qualche centinaio di euro al mese sia irrilevante. Guardano il versamento mensile e lo giudicano piccolo rispetto ai grandi numeri che associano mentalmente all’idea di patrimonio. Ragionano in termini statici, vedendo 100 euro come 100 euro. Non vedono cosa quei 100 euro possono diventare se lasciati lavorare per venti-trent’anni. Non vedono la trasformazione del piccolo nel grande attraverso la costanza. È una miopia perfettamente umana, ma finanziariamente devastante.

Focus on productivity and let your money work for you

People have a resource they often don’t even recognize as such: they have a massive productive capacity at their disposal and need not pay too much attention to the constant fluctuations of the markets. In finance, this invisible wealth even has a specific name: human capital. It is the present economic value of everything a person will produce through their work over the coming decades. A 25-year-old, even if they have only a few thousand dollars in their account today, potentially possesses hundreds of thousands or millions of dollars in future earning capacity. The problem is that this capital, if not gradually converted into financial capital, remains dependent on their physical and professional ability to work.

And this is exactly where DCA investing becomes an extraordinary tool. Not because it is better than the Lump-Sum Investing in an absolute sense. This is an often fruitless, almost academic debate, which I have addressed extensively in other articles. The LSI is superior when capital is already available, but most people are not in that position. Their wealth comes in month after month in the form of a salary, and DCA is the mechanism that allows you to transform steady stream of income into invested assets. It is the bridge converts human capital into financial capital: each monthly payment is a small piece of work that ceases to depend exclusively on your hours and begins to generate returns on its own.

This aspect is profoundly revolutionary if you truly understand it, because it means beginning to build a form of progressive independence from your work. It means ensuring a growing portion of your future well-being depends not only on your ability to get up every morning and generate active income, but also on the ability of your accumulated capital to generate autonomous growth.

Many people, however, freeze in the face of volatility, fearing a downturn, failing to understand that risk is the only true driver of returns. They see the markets fall and interpret decline as a threat, unaware in reality, will be the true breaking point to boost future performance. This happens because they view investing with a mindset focused on established wealth, not as a long-term accumulator. It’s a massive mistake in perspective. From your twenties to your fifties, you’re likely trying to build capital: downturns shouldn’t be a problem, they’re part of the solution.

Focalizzatevi sulla produttività e lasciate lavorare il denaro

Le persone posseggono una risorsa che spesso non percepiscono nemmeno come tale: hanno davanti a sé una gigantesca capacità produttiva e non devono badare troppo a quelle che sono le continue fluttuazioni dei mercati. In finanza questa ricchezza invisibile ha persino un nome preciso: capitale umano. È il valore economico attuale di tutto ciò che una persona produrrà attraverso il proprio lavoro nei decenni successivi. Un venticinquenne, anche se oggi ha poche migliaia di euro sul conto, possiede potenzialmente centinaia di migliaia o milioni di euro di capacità reddituale futura. Il problema è che questo capitale, se non viene gradualmente convertito in capitale finanziario, resta dipendente dalla sua capacità fisica e professionale di lavorare.

Ed è esattamente qui che il PAC diventa uno strumento straordinario. Non perché sia migliore del PIC in senso assoluto. Questa è una discussione spesso sterile, quasi accademica, di cui me ne sono occupato ampiamente in altri articoli. Il PIC è superiore quando il capitale è già disponibile, ma la maggior parte delle persone non si trova in quella condizione. La loro ricchezza arriva mese dopo mese sotto forma di stipendio e il PAC è il meccanismo che consente di trasformare quel flusso progressivo di reddito in patrimonio investito. È il ponte che converte capitale umano in capitale finanziario: ogni rata mensile è un piccolo pezzo di lavoro che smette di dipendere esclusivamente dalle tue ore e comincia a produrre rendimento in autonomia.

Questo aspetto è profondamente rivoluzionario se lo si comprende davvero, perché significa iniziare a costruire una forma di indipendenza progressiva dal proprio lavoro. Significa fare in modo che una parte crescente del proprio benessere futuro non dipenda solo dalla capacità di alzarsi ogni mattina e produrre reddito attivo, ma anche dalla capacità del capitale accumulato di generare crescita autonoma.

Molte persone, però, si bloccano davanti alla volatilità, temendo il ribasso, non capendo che il rischio è l’unico vero propellente del rendimento. Vedono i mercati scendere e interpretano quella discesa come una minaccia, non sapendo che in realtà sarà quello il vero breaking point per dare quel boost necessario alle performance future. Questo accade perché osservano l’investimento con una mentalità da patrimonio consolidato, non da accumulatore di lungo periodo. È un errore prospettico enorme. Dai venti fino ai cinquanta anni è probabile che tu stia provando a costruire capitale: i ribassi non devono essere un problema, sono parte della soluzione.

Less complexity, more discipline

These concepts are often repeated like superficial mantras, but there is a very precise mathematical logic behind them. If your investment horizon is twenty, thirty, or forty years, market’s performance over the next six months is almost irrelevant. What matters far more is the average price at which you accumulate assets during the early years of your investment. And for a disciplined investor, prolonged periods of weakness can become extraordinary opportunities.

The real risk, therefore, is not the downturn, it is the interruption. It is stopping contributions when the market falls, letting yourself be swept up in the narrative of panic, and worse still, convincing yourself that «maybe it doesn’t work» just as you are buying quality assets at a discount. And this is precisely where the psychological dimension of DCA comes into play, often overlooked but perhaps even more important than mathematical one. An accumulation plan is not just a gradual entry technique; it is a form of behavioral training. It teaches you that investing doesn’t mean reacting emotionally to events but staying consistent with a process; it gets you used to ignoring the noise and trains you to replace instinct with method.

And in the long run, this is what separates those who truly build wealth from those who remain mere spectators of the markets. Not superior intelligence or the financial advisor who suggests constant buying and selling. A stroke of genius in finance doesn’t pay off, nor does the perfect forecast, which, alas, doesn’t exist. What does exist, however, is the ability to remain disciplined long enough to let time do its work.

Modern finance likes to portray itself as an arena of technical sophistication, making it seem as though everything depends on the complexity of strategies, perfect selection, and refined market timing. The reality, however, is that most solid wealth has been built in a much simpler way: ordinary people who saved regularly, invested rationally, ignored the noise, and let time do its work.

That is why I continue to believe that, for almost every investor, the smartest choice is not to find the perfect asset or wait for the perfect moment. It is to start. Because in wealth building, the decisive factor is rarely the entry point, but starting date. Those who start first don’t win because they guess the best financial instrument to bet on; they win because they give time more room to build results that, when viewed up close, seem small, but when viewed from a distance of decades become enormous.

Creating value within a portfolio is possible by consistently making the right choices, are often invisible, often tedious, and often overlooked by everyone. And almost always, it all begins with a seemingly trivial decision: to start, so that time can become your most powerful ally.

Meno sofisticazione, più disciplina

Questi concetti vengono spesso ripetuti come dei mantra superficiali, ma dietro c’è una logica matematica molto precisa. Se il tuo orizzonte temporale è di venti, trenta o quarant’anni, il valore del mercato nei prossimi sei mesi è quasi irrilevante. Conta molto di più il prezzo medio a cui accumuli nei primi anni di costruzione. E fasi di debolezza prolungata, per un investitore disciplinato possono diventare opportunità straordinarie.

Il vero rischio, quindi, non è il ribasso, è l’interruzione. È smettere di versare quando il mercato scende, lasciarsi travolgere dalla narrativa del panico e, peggio ancora, convincersi che «forse non funziona» proprio mentre si stanno comprando asset di qualità a sconto. Ed è proprio qui che entra in gioco la dimensione psicologica del PAC, spesso trascurata ma forse persino più importante di quella matematica. Un piano di accumulo non è solo una tecnica di ingresso graduale, è una forma di educazione comportamentale. Ti insegna che investire non significa reagire emotivamente agli eventi ma restare coerente a un processo, ti abitua a ignorare il rumore e ti allena a sostituire l’istinto con il metodo.

Ed è questo alla lunga, che separa chi costruisce davvero patrimonio da chi resta sempre spettatore dei mercati. Non l’intelligenza superiore o il consulente finanziario che ti suggerisce continue entrate e uscite dal mercato. Il colpo di genio in finanza non paga, così come la previsione perfetta che ahimè non esiste. Esiste invece la capacità di restare sufficientemente disciplinato abbastanza a lungo da lasciare al tempo il compito di fare il suo lavoro.

La finanza moderna ama raccontarsi come un’arena di sofisticazione tecnica, facendo sembrare che tutto dipenda dalla complessità delle strategie, dalla selezione perfetta, dal market timing raffinato. La realtà invece è che la maggior parte dei patrimoni solidi è stata costruita in modo molto più semplice: persone normali che hanno risparmiato con regolarità, investito in modo razionale, ignorato il rumore e lasciato lavorare il tempo.

Per questo continuo a pensare che, per quasi ogni investitore, la scelta più intelligente non sia trovare l’asset perfetto o attendere il momento perfetto. È iniziare. Perché nella costruzione patrimoniale il fattore decisivo raramente è il punto d’ingresso, ma la data di partenza. Chi parte prima non vince perché indovina il miglior strumento finanziario su cui puntare, vince perché concede al tempo uno spazio più ampio per comporre risultati che, osservati da vicino, sembrano piccoli, ma osservati a distanza di decenni diventano enormi.

Creare valore all’interno di un portafoglio è possibile attivando la ripetizione silenziosa di scelte corrette, spesso invisibili, spesso noiose, spesso ignorate da tutti. E quasi sempre tutto comincia da una decisione apparentemente banale: iniziare, così da permettere al tempo di diventare il proprio più potente alleato.