The Global Liquidity Cycle

An important chart will continue to be relevant in the next future?

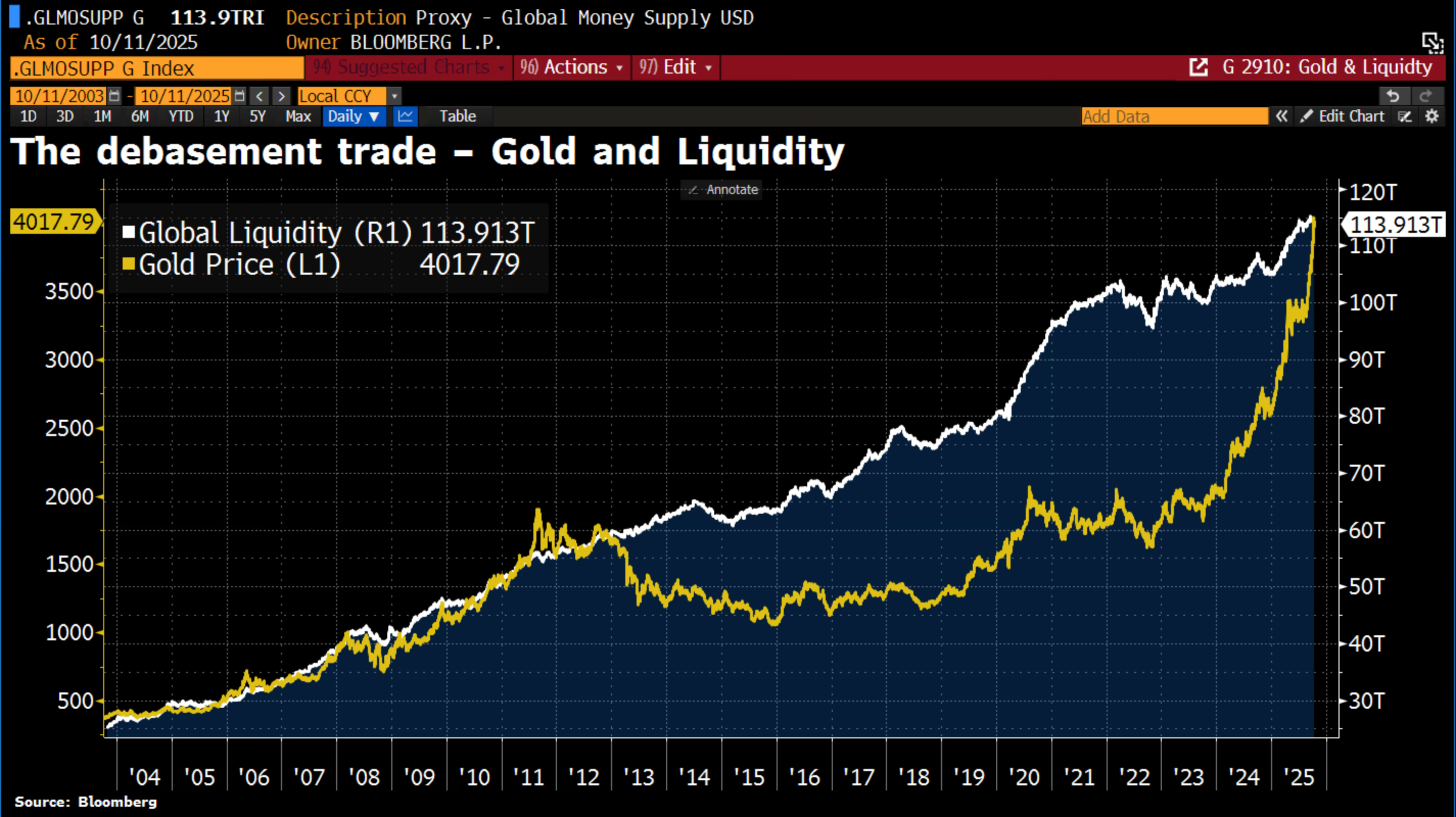

There is an invisible thread linking the ups and downs of the financial markets, a hidden engine operating beneath the numbers, quarterly reports and financial statements, which explains the alternation between euphoria and panic more than any other economic variable. That’s global liquidity. It is the blood that flows through the veins of the financial system, the substance determines how quickly capital energy circulates. When liquidity is abundant, money flows freely, assets inflate and confidence spreads. When it withdraws, everything slows down, credit contracts, volatility explodes and the same markets that once seemed invincible become fragile.

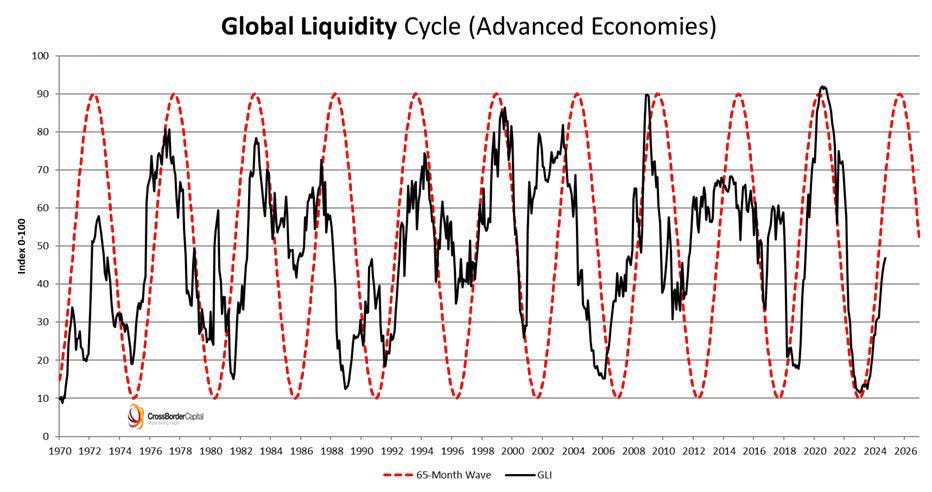

In recent years, a chart has gone viral on financial social media and independent analysis platforms: the «Global Liquidity Cycle», also reported by Capital Wars blog, which attempts to describe how global liquidity moves in recognizable and predictable cycles. The chart shows an oscillating, almost sinusoidal trend summarizes the alternation of expansion and contraction of liquidity in the global system, with an average lag of a few months behind stock market movements. At first glance, this pattern seems almost too elegant to be true. Yet, if we look at the data from the last twenty years, correlation appears surprisingly robust.

C’è un filo invisibile che unisce i rialzi e i ribassi dei mercati finanziari, un motore nascosto che agisce al di sotto dei numeri, delle trimestrali, dei rendiconti, e che spiega più di qualsiasi altra variabile economica l’alternarsi di euforia e panico. Quel filo è la liquidità globale. È il sangue che scorre nelle vene del sistema finanziario, la sostanza che determina quanto velocemente circola l’energia del capitale. Quando la liquidità è abbondante, il denaro scorre liberamente, gli asset si gonfiano e la fiducia dilaga. Quando invece si ritira, tutto rallenta, il credito si contrae, la volatilità esplode, e gli stessi mercati che prima sembravano invincibili diventano fragili.

Negli ultimi anni, sui social finanziari e sulle piattaforme di analisi indipendenti, si è diffuso un grafico divenuto virale: quello del «Global Liquidity Cycle», riportato anche dal blog Capital Wars, che tenta di descrivere come la liquidità mondiale si muova in cicli riconoscibili e prevedibili. Il grafico mostra un andamento oscillante, quasi sinusoidale, che sintetizza l’alternanza di espansione e contrazione della liquidità nel sistema globale, con un ritardo medio di alcuni mesi rispetto ai movimenti dei mercati azionari. È uno schema che, a prima vista, sembra quasi troppo elegante per essere vero. Eppure, se osserviamo i dati degli ultimi vent’anni, la correlazione appare sorprendentemente robusta.

The lifeblood of the system

To fully understand this concept, we must realize what we mean by liquidity. It is not just the amount of money printed by central banks, but a combination of factors include access to credit, the availability of leverage, the ease with which investors can trade assets without affecting their price and even systemic confidence in the stability of the system. In other words, liquidity is the collective availability of capital and speed at which it moves.

When central banks expand their balance sheets (as they did between 2009 and 2021, ed.), they inject a huge amount of bank reserves into the system. But that is only the first spark. The real expansion comes when those reserves are multiplied by markets, funds, leveraged investors and carry traders. That is where liquidity becomes global: it crosses borders, currencies and jurisdictions, fueling flows that end up as much on the S&P500 as on Bitcoin, as much on high-yield bonds as on Chinese technology stocks.

Each cycle begins with a phase of credit and balance sheet expansion. The United States has been at the center of this for the past fifteen years, but dynamic is synchronized with that of other monetary areas: when the Federal Reserve, the ECB and the Bank of Japan move in the same direction, global liquidity rises or falls in unison. This is why the concept of the Global Liquidity Cycle makes sense: modern financial markets are no longer siloed. They are a single ecosystem, interconnected by derivatives, clearing systems and cross-border flows that make the ocean of liquidity indivisible.

La linfa vitale del sistema

Per comprendere a fondo questo concetto, occorre prima capire cosa intendiamo per liquidità. Essa non è soltanto la quantità di moneta stampata dalle banche centrali, ma un insieme di fattori che includono l’accesso al credito, la disponibilità di leva finanziaria, la facilità con cui gli investitori possono scambiare attività senza influenzarne il prezzo e persino la fiducia sistemica nella stabilità del sistema. In altre parole, la liquidità è la disponibilità collettiva di capitale e la velocità con cui esso si muove.

Quando le banche centrali espandono i propri bilanci (come avvenuto tra il 2009 e il 2021, ndr) iniettano nel sistema una quantità enorme di riserve bancarie. Ma quella è solo la prima scintilla. La vera espansione nasce quando quelle riserve vengono moltiplicate dai mercati, dai fondi, dai leveraged investors, dai carry traders. È lì che la liquidità diventa globale: attraversa confini, valute e giurisdizioni, alimentando flussi che finiscono tanto sull’S&P500 quanto sul Bitcoin, tanto sulle obbligazioni high yield quanto sui titoli tecnologici cinesi.

Ogni ciclo nasce da una fase di espansione del credito e dei bilanci. Gli Stati Uniti ne sono stati il centro negli ultimi quindici anni, ma la dinamica è sincronizzata con quella di altre aree monetarie: quando la Federal Reserve, la BCE e la Bank of Japan si muovono nella stessa direzione, la liquidità globale sale o scende all’unisono. È per questo che il concetto di Global Liquidity Cycle ha senso: i mercati finanziari moderni non sono più compartimenti stagni. Sono un unico ecosistema, interconnesso da strumenti derivati, clearing system e flussi cross-border che rendono l’oceano della liquidità indivisibile.

The cycle map: how it expands and contracts

The liquidity cycle behaves almost organically. It expands during phases when monetary policies are accommodative, interest rates are low and credit conditions are easy. Money is cheap, margins required by banks and brokers are reduced, investors accept higher risks and asset prices begin to rise. It is the phase in which everything works, stock markets reach new highs, IPOs multiply, and venture capital flows abundantly.

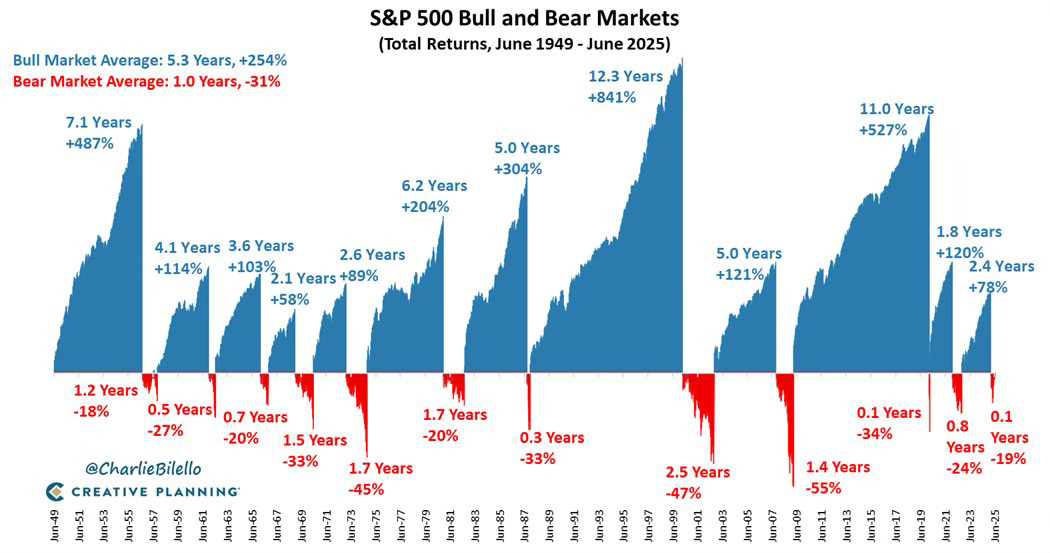

But every expansion sets the stage for the next contraction. When growth overheats and inflation resurfaces, central banks begin to slow down. Rates rise, balance sheets are reduced and leverage becomes more expensive. At first, the market ignores the signals, but then the breaking point arrives: a sudden event, a liquidity crisis, a series of margin calls. That is when confidence reverses and cycle enters its downward phase. Prices fall, leverage is reduced and flows retreat. It is the same dynamic we saw in 2008, 2018 and 2022.

Historical data show each global liquidity cycle lasts between five and seven years on average. It is interesting to note that the peaks of expansion have almost always coincided with periods of market euphoria: the post-QE boom of 2010-2014, the long rally of 2016-2021, and tech and crypto euphoria of 2020-2021. Similarly, the most violent contractions in liquidity have preceded or accompanied the most severe moments of stress: the European debt crisis, the 2018 squeeze, and the 2022 correction.

KEY POINT — One of the most fascinating, and least intuitive, aspects of the liquidity cycle is its paradoxical nature. In theory, greater liquidity means more stable markets. In practice, excessive liquidity generates behaviors that make the system more fragile. When money is abundant and perceived risk is low, investors push further along the risk curve, take more speculative positions, reduce the quality of collateral and multiply leverage. This is the phase of euphoria hidden beneath the appearance of stability.

When liquidity withdraws, the castle built on leverage cracks. A few days of stress are enough to trigger forced sales and chain reactions. The liquidity spiral described by Brunnermeier and Pedersen manifests itself as follows: a fall in prices reduces market liquidity, intermediaries demand higher margins, investors sell to cover themselves, prices fall further, and liquidity disappears altogether. It is a self-reinforcing dynamic that transforms a normal contraction phase into a systemic collapse.

La mappa del ciclo: come si espande e come si ritira

Il ciclo della liquidità ha un comportamento quasi organico. Si espande durante le fasi in cui le politiche monetarie sono accomodanti, i tassi bassi, le condizioni di credito facili. Il denaro costa poco, i margini richiesti dalle banche e dai broker si riducono, gli investitori accettano rischi più elevati e i prezzi degli asset iniziano a salire. È la fase in cui tutto funziona, le borse fanno nuovi massimi, le IPO si moltiplicano, il capitale di rischio scorre abbondante.

Ma ogni espansione genera le premesse della contrazione successiva. Quando la crescita si surriscalda e l’inflazione riaffiora, le banche centrali iniziano a frenare. I tassi salgono, i bilanci vengono ridotti e la leva diventa più costosa. All’inizio il mercato ignora i segnali, poi arriva il punto di rottura: un evento improvviso, una crisi di liquidità, una sequenza di margin call. È in quel momento che la fiducia si inverte e il ciclo entra nella sua fase discendente. I prezzi calano, la leva viene ridotta, i flussi si ritirano. È la stessa dinamica che abbiamo visto nel 2008, nel 2018 e nel 2022.

I dati storici mostrano che ogni ciclo di liquidità globale dura in media tra i cinque e i sette anni. È interessante notare come i picchi di espansione siano quasi sempre coincisi con le grandi fasi di euforia dei mercati: il boom post-QE del 2010-2014, la lunga corsa del 2016-2021, l’euforia tech e crypto del 2020-2021. Allo stesso modo, le contrazioni più violente della liquidità hanno anticipato o accompagnato i momenti di stress più forti: la crisi del debito europeo, la stretta del 2018, la correzione del 2022.

PUNTO CHIAVE — Uno degli aspetti più affascinanti, e meno intuitivi, del ciclo della liquidità è la sua natura paradossale. In teoria, maggiore liquidità significa mercati più stabili. In pratica, una liquidità eccessiva genera comportamenti che rendono il sistema più fragile. Quando il denaro è abbondante e il rischio percepito è basso, gli investitori si spingono più avanti nella curva del rischio, assumono posizioni più speculative, riducono la qualità delle garanzie e moltiplicano la leva. È la fase dell’euforia nascosta sotto l’apparenza di stabilità.

Quando la liquidità si ritira, il castello costruito sulla leva si incrina. Bastano pochi giorni di stress per innescare vendite forzate e reazioni a catena. La spirale della liquidità, descritta da Brunnermeier e Pedersen, si manifesta così: un calo dei prezzi riduce la liquidità di mercato, gli intermediari chiedono più margini, gli investitori vendono per coprirsi, i prezzi scendono ancora, e la liquidità sparisce del tutto. È una dinamica auto-rinforzante, che trasforma una normale fase di contrazione in un collasso sistemico.

Implications for advice and asset allocation

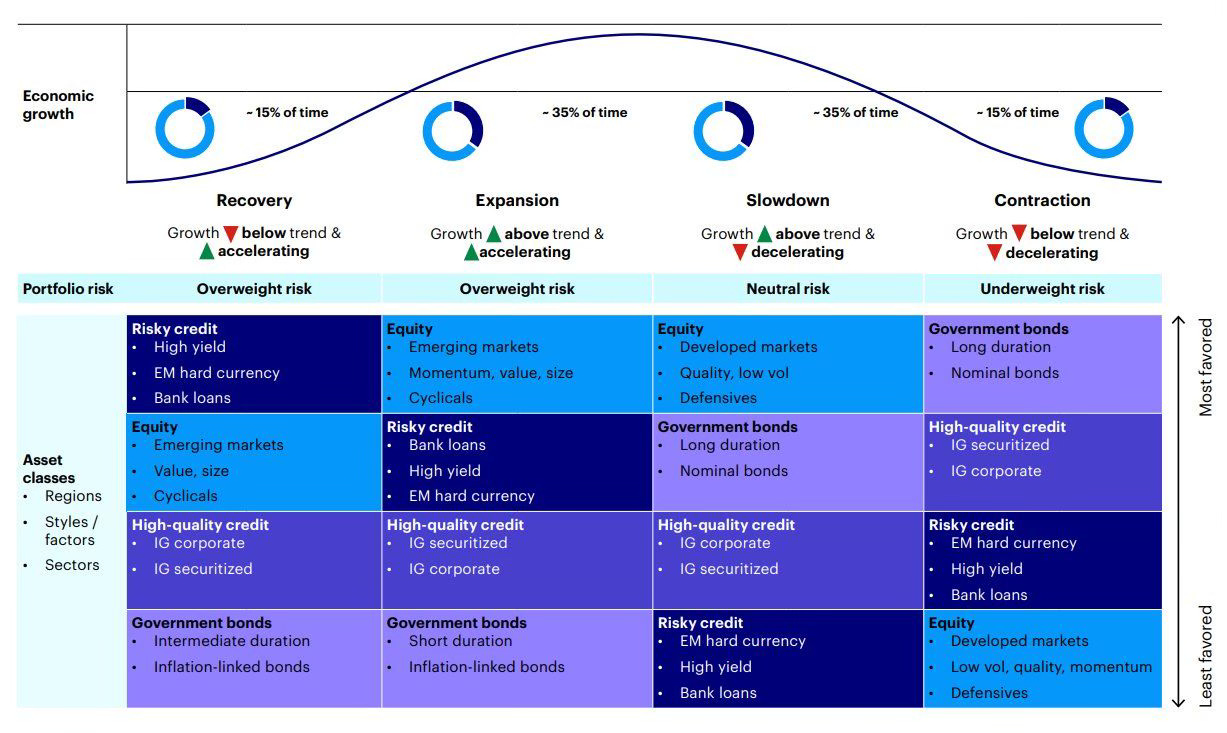

For a financial advisor, understanding the liquidity cycle is not an academic curiosity but a strategic element. It means understanding where we are in the cycle and what implications this may have for portfolio construction. In expansion phases, returns tend to be driven by rising valuations and momentum. In contraction phases, on the other hand, leverage compression and value rediscovery dominate.

It is not a question of market timing, but of reading the context. A portfolio that ignores phase of the cycle risks being overly exposed to risk just when liquidity begins to retreat. Similarly, excessive caution in expansion phases can lead to the loss of valuable opportunities. The secret is awareness: knowing how to adapt positioning according to the direction of global flows. In this regard, Warren Buffett’s old saying comes to our aid: «you never know who’s swimming naked until the tide goes out». This saying emphasizes the true condition of a person or a company is not revealed during times of prosperity, but only when economic conditions deteriorate.

For example, a period of sharp contraction in the Fed’s balance sheet (quantitative tightening) combined with a rise in real interest rates is a clear sign liquidity is tightening. In this context, favoring quality assets, shorter durations and defensive sectors can reduce exposure to the negative phase of the cycle. Conversely, when monetary policy becomes accommodative again and global flows reverse, the moment of greatest fear is often the moment of greatest potential for those with available liquidity and a long-term horizon.

Implicazioni per la consulenza e l’asset allocation

Per un consulente finanziario, comprendere il ciclo della liquidità non è una curiosità accademica ma un elemento strategico. Significa capire in che punto del ciclo ci troviamo e quali implicazioni può avere per la costruzione del portafoglio. Nelle fasi di espansione, i rendimenti tendono a essere trainati dall’aumento delle valutazioni e dal momentum. Nelle fasi di contrazione, invece, domina la compressione della leva e la riscoperta del valore.

Non si tratta di fare market timing, ma di leggere il contesto. Un portafoglio che ignora la fase del ciclo rischia di trovarsi troppo esposto al rischio proprio quando la liquidità inizia a ritirarsi. Allo stesso modo, un eccesso di prudenza nelle fasi di espansione può far perdere opportunità preziose. Il segreto è la consapevolezza: saper adattare il posizionamento in funzione della direzione dei flussi globali. A tal proposito ci viene in soccorso il vecchio detto di Warren Buffett: «non sai mai chi sta nuotando nudo finché la marea non si abbassa». Questo detto sottolinea come la vera condizione di una persona o di un’azienda non si riveli durante i momenti di prosperità, ma solo quando le condizioni economiche peggiorano.

Per esempio, un periodo di forte contrazione del bilancio della Fed (quantitative tightening) combinato a un rialzo dei tassi reali è un chiaro segnale che la liquidità si sta comprimendo. In questo contesto, privilegiare asset di qualità, duration più breve e settori difensivi può ridurre l’esposizione alla fase negativa del ciclo. Al contrario, quando la politica monetaria torna accomodante e i flussi globali si invertono, il momento di massima paura è spesso quello di massimo potenziale per chi ha liquidità disponibile e orizzonte lungo.

The future of the global liquidity cycle

The history of financial markets shows that liquidity doesn’t expand indefinitely. Every major growth phase is followed by a period of drainage and vice versa. The global liquidity cycle is nothing more than the pulse of international economic system: a heart expands when central banks expand their balance sheets and contracts when they withdraw stimulus. Today, we are in a phase where the pulse is still strong, but increasingly close to a turning point.

From 2020 to 2022, the coordinated monetary and fiscal response to Covid flooded the world with liquidity. The balance sheets of the major central banks (Federal Reserve, ECB, Bank of Japan, and People’s Bank of China, ed.) reached record levels, exceeding a total of $30 trillion. A few years later, much of that liquidity remains in the system, and the markets have benefited massively: global equities have gained over 100% from their pandemic lows, bonds have found a new equilibrium after 2022, and even alternative asset classes (gold, bitcoin, private markets) have ballooned thanks to the hunger for yield.

However, signs of a gradual reversal are beginning to emerge. The reduction in central bank balance sheets (so-called «quantitative tightening»), the return to positive real rates in the US and Europe, and slow but steady normalization of monetary policy in Asia are already taking the wind out of the global financial system’s sails. If we look at the past, every time global liquidity has stopped growing, the effect has not been immediate but delayed by about 12-18 months. This is why many analysts, and quite a few institutional investors, believe between 2026 and 2027 we could see a real reversal of the global liquidity cycle.

This hypothesis is supported by 3 main factors:

The first concerns public debt: post-pandemic expansionary phase has brought sovereign debt to levels no longer allow for prolonged monetary stimulus without serious inflationary consequences;

The second is geopolitical realignment: fragmentation of economic blocs, with the United States and China engaged in a capital war rather than a trade war, risks reducing the international circulation of credit and investment flows;

The third is the maturing of economic cycle: global growth is showing signs of structural slowdown, and historically, periods of low growth coincide with a contraction in available liquidity.

A reversal between 2026 and 2027 would not necessarily mean a market crash, but it could lead to a long period of lower real returns and greater selectivity among assets. In practice, the «tide that lifts all boats» could begin to recede. In such a scenario, global equities could enter a prolonged sideways phase, bond yields would tend to stabilize at higher levels than in the past decade and investors would need to refocus on quality rather than quantity of risk.

It is interesting to note that, even in the language of those who analyze these phenomena, liquidity cycle is taking on increasingly Orwellian traits. Just as in the novel 1984, where control of information defines perceived reality, so the management of global liquidity by central banks shapes the very perception of risk and value. When liquidity is abundant, every investment seems justified; when it withdraws, the distortions accumulated over time emerge.

The next two years will therefore be crucial in understanding whether the international financial system can sustain a new expansionary cycle or whether, instead, we will enter a phase of synchronized contraction. If history and empirical models of the liquidity cycle still have predictive value, then two-year period 2026-2027 could represent the peak and subsequent reversal of the global cycle. As always, this transition will be perceived with a delay by the markets, but it will have profound consequences on the direction of all asset classes.

Il futuro del ciclo globale della liquidità

La storia dei mercati finanziari mostra che la liquidità non si espande all’infinito. Ogni grande fase di crescita è seguita da un periodo di drenaggio, e viceversa. Il ciclo della liquidità, a livello globale, non è altro che la pulsazione del sistema economico internazionale: un cuore che si dilata quando le banche centrali espandono i bilanci e si contrae quando ritirano gli stimoli. Oggi ci troviamo in una fase in cui la pulsazione è ancora ampia, ma sempre più vicina a un punto di svolta.

Dal 2020 al 2022, la risposta monetaria e fiscale coordinata al Covid ha inondato il mondo di liquidità. I bilanci delle principali banche centrali (Federal Reserve, BCE, Bank of Japan e People’s Bank of China, ndr) hanno raggiunto livelli record, superando complessivamente i 30.000 miliardi di dollari. A distanza di pochi anni, gran parte di quella liquidità rimane ancora nel sistema, e i mercati ne hanno beneficiato in modo massiccio: l’azionario globale ha guadagnato oltre il 100% dai minimi pandemici, le obbligazioni hanno trovato un nuovo equilibrio dopo il 2022, e persino le asset class alternative (oro, bitcoin, private markets) si sono gonfiate grazie alla fame di rendimento.

Tuttavia, i segnali di una progressiva inversione cominciano a emergere. La riduzione dei bilanci delle banche centrali (il cosiddetto «quantitative tightening»), il ritorno a tassi reali positivi negli Stati Uniti e in Europa, e la lenta ma costante normalizzazione della politica monetaria in Asia stanno già sottraendo ossigeno al sistema finanziario globale. Se guardiamo al passato, ogni volta che la liquidità globale ha smesso di crescere, l’effetto non è stato immediato ma ritardato di circa 12-18 mesi. È per questo che molti analisti, e non pochi investitori istituzionali, ritengono che tra il 2026 e il 2027 potremmo assistere a una vera e propria inversione del ciclo globale della liquidità.

L’ipotesi è corroborata da tre fattori principali:

Il primo riguarda l’indebitamento pubblico: la fase espansiva post-pandemica ha portato i debiti sovrani su livelli che non consentono più un prolungato stimolo monetario senza gravi conseguenze inflazionistiche;

Il secondo è il riassestamento geopolitico: la frammentazione dei blocchi economici, con Stati Uniti e Cina impegnati in una guerra di capitali più che commerciale, rischia di ridurre la circolazione internazionale dei flussi di credito e investimento;

Il terzo è la maturazione del ciclo economico: la crescita globale mostra segnali di rallentamento strutturale, e storicamente le fasi di bassa crescita coincidono con una contrazione della liquidità disponibile.

Un’inversione tra il 2026 e il 2027 non significherebbe necessariamente un crollo dei mercati, ma potrebbe determinare un lungo periodo di rendimenti reali inferiori e maggiore selettività tra asset. In pratica, la «marea che solleva tutte le barche» potrebbe iniziare a ritirarsi. In tale scenario, l’azionario globale potrebbe entrare in una fase laterale prolungata, i rendimenti obbligazionari tenderebbero a stabilizzarsi su livelli più alti del decennio passato, e gli investitori dovrebbero tornare a concentrarsi più sulla qualità che sulla quantità del rischio.

È interessante notare come, anche nel linguaggio di chi analizza questi fenomeni, il ciclo della liquidità stia assumendo tratti sempre più orwelliani. Proprio come nel romanzo 1984, dove il controllo delle informazioni definisce la realtà percepita, così la gestione della liquidità globale da parte delle banche centrali modella la percezione stessa del rischio e del valore. Quando la liquidità abbonda, ogni investimento sembra giustificato; quando si ritira, emergono le distorsioni accumulate nel tempo.

Il prossimo biennio sarà quindi cruciale per capire se il sistema finanziario internazionale potrà sostenere un nuovo ciclo espansivo o se, invece, entreremo in una fase di contrazione sincronizzata. Se la storia e i modelli empirici del ciclo della liquidità hanno ancora un valore predittivo, allora il biennio 2026-2027 potrebbe rappresentare il punto di massimo e successiva inversione del ciclo globale. Un passaggio che, come sempre, sarà percepito con ritardo dai mercati, ma che avrà conseguenze profonde sulla direzione di tutte le asset class.