The Global Intelligence Dilemma

Citrini Research and Citadel Securities: divergent assumptions, shared uncertainty

In recent weeks, debate on the future of work in the era of Artificial Intelligence has intensified beyond its usual tone. Two high-quality contributions, in particular, have captured the attention of market participants. On one side, the incisive analysis by Citrini Research outlines a scenario described as a «Global Intelligence Crisis», with potentially destabilizing repercussions for employment, consumption and overall macroeconomic stability. On the other, the pointed rebuttal published by Citadel Securities substantially downplays the more pessimistic forecast framework, emphasizing current data and historical dynamics of technological transitions.

This debate is not merely academic. In an environment characterized by elevated volatility, recurring sell-offs, and acute sensitivity to AI-driven themes, prevailing narrative directly influences earnings expectations, risk premia and allocation decisions of both public and private capital. For this reason, the issue warrants a rigorous assessment capable of distinguishing between rhetorical amplification and probabilistic scenario analysis.

Nelle ultime settimane il dibattito sul futuro del lavoro nell’era dell’Intelligenza Artificiale ha assunto toni più accesi del consueto. Due contributi eccellenti, in particolare, hanno catalizzato l’attenzione degli operatori: da un lato l’analisi tagliente di Citrini Research, che prospetta uno scenario di «Global Intelligence Crisis» con potenziali ricadute destabilizzanti su occupazione, consumi e stabilità macroeconomica; dall’altro la replica piccante pubblicata da Citadel Securities, che ridimensiona drasticamente l’impianto previsionale più cupo, richiamando i dati correnti e la dinamica storica delle transizioni tecnologiche.

Il confronto non è meramente accademico. In un contesto di volatilità crescente, sell-off ricorrenti e sensibilità estrema ai temi AI-driven, la narrativa incide direttamente sulle aspettative di utili, sui premi per il rischio e sulle scelte di allocazione di capitali pubblici e privati. Per questo merita un’analisi rigorosa, che separi la suggestione dallo scenario probabilistico.

The pessimistic thesis: substitution and employment shock

Citrini’s framework is built on the assumption of structural discontinuity. Generative AI and cognitive automation systems would not be absorbed along a linear or gradual trajectory, but rather through a regime shift. Under this scenario, the substitution of human labor, particularly in mid and high-skilled segments, could occur at a pace exceeding that of previous technological revolutions, compressing aggregate demand and triggering a negative feedback loop: lower income, weaker consumption, reduced investment and mounting pressure on corporate earnings.

The core argument is that AI doesn’t merely augment human capital productivity; it replicates entire cognitive functions. If technology evolves into a substitute rather than a complement to labor, elasticity of substitution between capital and labor increases, with potentially deflationary and redistributive effects. The systemic risk would not only arise from job losses, but from the speed of adjustment process, which could outpace the economy’s capacity for reabsorption and reallocation.

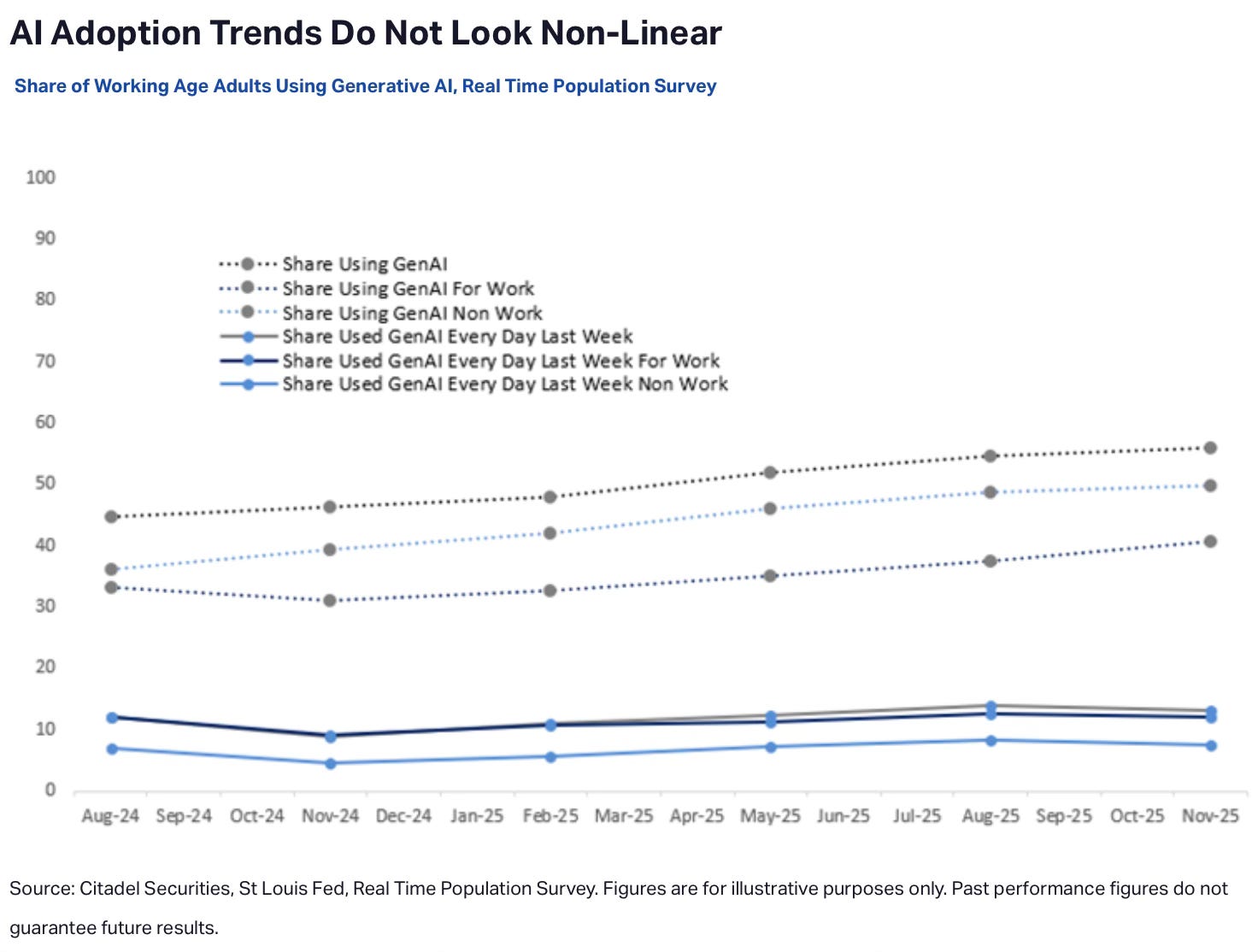

While theoretically coherent, this interpretation currently suffers from an empirical limitation: it presupposes a non-linear, near-exponential adoption curve that is not yet fully supported by the available macroeconomic and microeconomic data.

La tesi pessimista: sostituzione e shock occupazionale

L’impostazione di Citrini si fonda su un’ipotesi di discontinuità. L’IA generativa e i sistemi di automazione cognitiva non verrebbero assimilati secondo una traiettoria lineare o graduale, ma attraverso un salto di regime. In questo quadro, la sostituzione del lavoro umano, in particolare nei segmenti a media e alta qualificazione, potrebbe avvenire più rapidamente rispetto alle precedenti rivoluzioni tecnologiche, comprimendo la domanda aggregata e innescando un circolo vizioso: minori redditi, minori consumi, riduzione degli investimenti, pressione sugli utili societari.

L’argomento centrale è che l’IA non si limita a potenziare la produttività del capitale umano, ma ne replica intere funzioni cognitive. Se la tecnologia diventa un sostituto e non un complemento, l’elasticità di sostituzione tra capitale e lavoro cresce, con effetti potenzialmente deflazionistici e redistributivi. Il rischio sistemico non deriverebbe solo dalla perdita di posti di lavoro, ma dalla rapidità del processo, che potrebbe superare la capacità di riassorbimento del sistema economico.

Questa lettura, pur coerente dal punto di vista teorico, soffre però, almeno allo stato attuale, di una debolezza empirica: presuppone un’adozione non lineare, quasi esponenziale, che ancora non trova riscontro pieno nei dati macro e microeconomici disponibili.

Gradual adoption and a positive supply shock

Citadel Securities’ response rests on a straightforward empirical observation: current metrics don’t point to an imminent employment crisis. The U.S. unemployment rate stands at approximately 4.3%, a level consistent with a still-resilient labor market. AI-related capital expenditure, estimated at roughly $650 billion, around 2% of GDP, is substantial, but not yet of a magnitude that would imply an immediate structural break.

Moreover, demand for software engineers and related technical profiles remains robust. If AI were already displacing skilled labor on a large scale, you would expect visible weakness in these segments. Instead, adoption appears to be following an «S-curve» trajectory, similar to the diffusion patterns observed with the personal computer and Internet: an initial phase of enthusiasm, gradual penetration, consolidation and eventual integration into production processes.

From this perspective, AI primarily represents a positive supply shock. By lowering marginal costs and enhancing total factor productivity, it expands potential output and, over the mid-term, supports higher real incomes. For a negative shock to materialize, would need to observe rapid, simultaneous and large-scale adoption combined with a high substitution rate, conditions that current data don’t substantiate.

Adozione graduale e shock di offerta positivo

La risposta di Citadel Securities si fonda su un’osservazione semplice: le metriche correnti non indicano una crisi occupazionale imminente. Il tasso di disoccupazione statunitense si colloca intorno al 4,3%, livello compatibile con un mercato del lavoro ancora resiliente. La spesa in conto capitale legata all’IA, circa 650 miliardi di dollari, pari a circa il 2% del PIL, è significativa, ma non ancora tale da configurare un cambiamento strutturale istantaneo.

Inoltre, la domanda di ingegneri software e figure tecniche correlate rimane sostenuta. Se l’IA stesse già distruggendo lavoro qualificato su larga scala, ci si attenderebbe un indebolimento visibile in questi segmenti. Al contrario, l’adozione sembra seguire una curva a «S», analoga a quella osservata per il personal computer o per Internet: fase iniziale di entusiasmo, progressiva diffusione, consolidamento, integrazione nei processi produttivi.

Da questa prospettiva, l’IA genera prevalentemente uno shock di offerta positivo. Riducendo i costi marginali e aumentando la produttività totale dei fattori, amplia il potenziale di crescita e, nel medio periodo, accresce i redditi reali. Perché si produca uno shock negativo, sarebbe necessaria un’adozione simultanea, rapida e massiccia accompagnata da un tasso di sostituzione molto elevato, scenario che i dati attuali non supportano.

A middle ground between alarmism and optimism

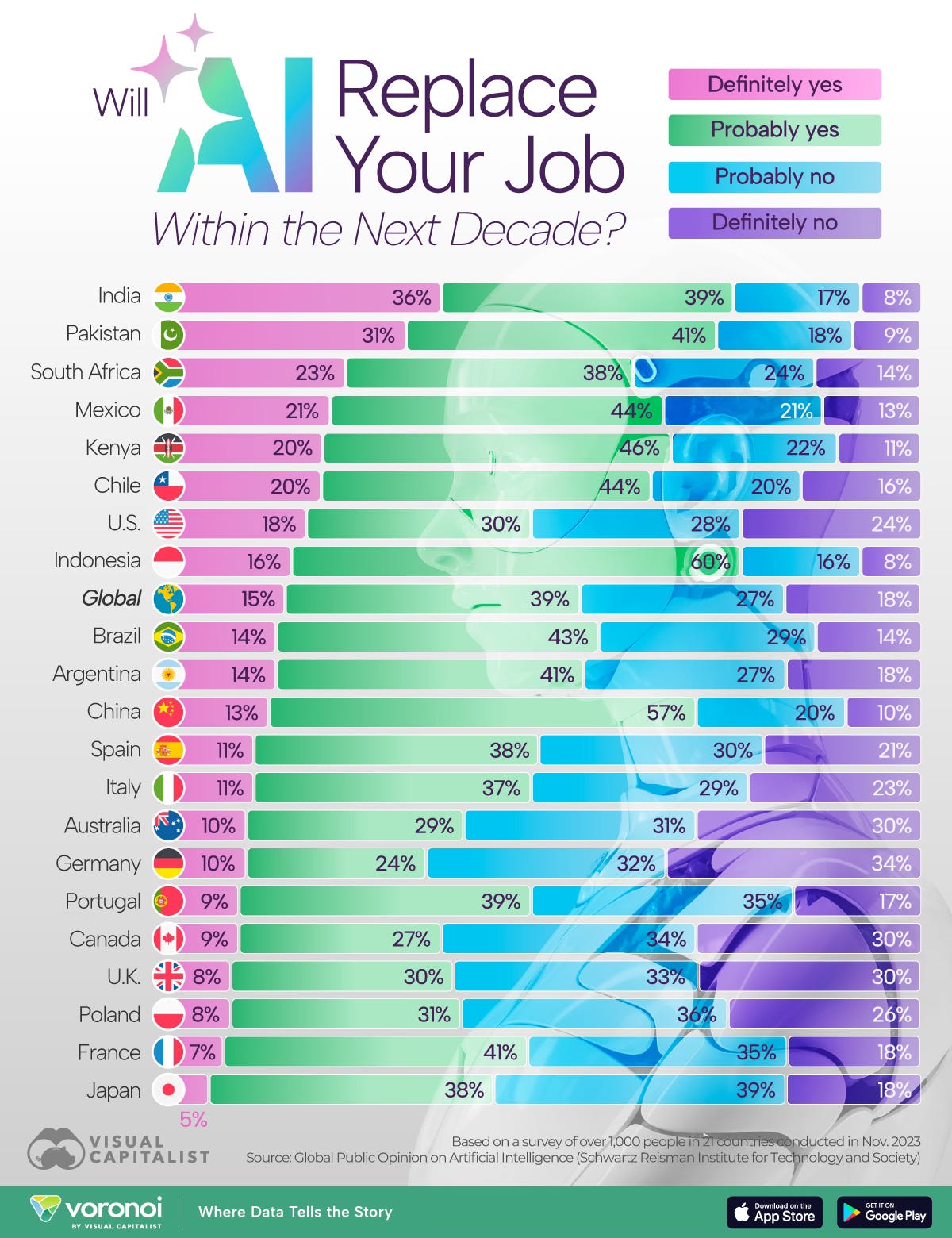

Both positions, however, risk falling into a form of technological determinism. The more pessimistic view tends to extrapolate AI’s technical capabilities directly onto labor markets, without adequately accounting for regulatory frictions, implementation costs, organizational constraints and cultural resistance. The more optimistic stance, conversely, may underestimate the cumulative nature of technological progress and presence of threshold effects: up to a certain point, the impact appears marginal; beyond that threshold, it can become systemic.

Economic history indicates technological revolutions generate both job destruction and job creation. The decisive variable is adjustment timeline. If the creation of new roles and industries occurs with a limited lag relative to the obsolescence of existing ones, the net impact is positive. If the lag widens, social and political tensions tend to emerge.

In the case of AI, the key issue is not whether labor will be displaced, some functions undoubtedly will be, but rather the speed of displacement and its sectoral and geographic distribution. Exposure is uneven across industries. Routine, modifiable and repetitive tasks are more vulnerable, whereas activities with a strong relational, creative, or regulatory component are less exposed in the short term.

Una via di mezzo tra allarmismo e ottimismo

Entrambe le posizioni, tuttavia, rischiano un eccesso di determinismo. La versione più pessimista tende a proiettare in linea retta le capacità tecniche dell’IA sui mercati del lavoro, senza considerare frizioni regolamentari, costi di implementazione, vincoli organizzativi e resistenze culturali. La versione più ottimista, invece, potrebbe sottostimare la natura cumulativa dei progressi tecnologici e l’effetto soglia: fino a un certo punto l’impatto è marginale, oltre quel punto può diventare sistemico.

La storia economica suggerisce che le rivoluzioni tecnologiche producono sia distruzione sia creazione di lavoro. La variabile decisiva è il tempo di aggiustamento: se la creazione di nuove mansioni e settori avviene con un lag ridotto rispetto alla distruzione di quelli obsoleti, l’impatto netto è positivo, se il lag si amplia, emergono tensioni sociali e politiche.

Nel caso dell’IA, la questione cruciale non è tanto se sostituirà lavoro (lo farà in alcune funzioni), ma a quale velocità e con quale distribuzione settoriale e geografica. Non tutti i comparti sono esposti allo stesso modo: le attività routinarie, codificabili, ripetitive sono più vulnerabili, mentre quelle ad alta componente relazionale, creativa o regolamentata lo sono meno nel breve termine.

Implications for investors, institutions and final considerations

For investors, the primary risk is narrative distortion. Markets tend to price in extreme scenarios and visionary multiples, generating overshooting in both euphoric and panic phases. The sell-off triggered by more alarmist theses illustrates how deeply AI-related expectations are already embedded in market valuations, particularly within technology and semiconductor sectors. A disciplined approach requires distinguishing between hype and cash flow generation: valuations must be anchored to a company’s actual capacity to translate AI adoption into margin expansion, cost efficiencies or revenue growth.

Capital allocation should prioritize firms with defensible competitive advantages, proprietary infrastructure and demonstrable ability to integrate AI into core processes, rather than purely thematic exposure. At the same time, ignoring displacement risk would be short-sighted. Sectors characterized by high administrative labor intensity or standardized cognitive tasks may face margin compression and employment pressure. Selection therefore becomes central: not AI yes or no, but which business models are complementary to the technology and which are potentially replaceable.

For institutions, the issue is more complex. If AI primarily constitutes a positive supply shock, policy priorities should focus on facilitating adoption, investing in education and training and reducing bureaucratic barriers. Should accelerated substitution risks materialize, more assertive transition policies would be required: targeted reskilling programs, adaptive social safety nets and incentives for development of emerging sectors. In both scenarios, strategic lever is human capital. Investment in digital competencies and in the capacity to embed AI within productive processes reduces the probability of a crisis outcome. Technology itself doesn’t determine the trajectory; institutional ecosystem surrounding it does.

The contrast between Citrini Research’s pessimistic outlook and Citadel Securities’ more reassuring counterargument doesn’t yield a definitive conclusion, but it clarifies a key point: the future of work in the AI era is not predetermined. Current data don’t confirm an imminent employment shock, yet neither do they justify complacency. For investors, analytical discipline must prevail over narrative momentum; for policymakers, preparedness must precede disruption. AI can function as a multiplier of productivity and welfare, or as a source of instability if the transition is mismanaged. The ultimate outcome remains open, and what appears decisive is the speed of adaptation, by firms, workers and political systems alike.

Implicazioni per investitori, istituzioni e considerazioni finali

Per gli investitori, il rischio principale è quello narrativo. I mercati tendono a scontare scenari estremi e multipli visionari, generando overshooting sia in fase di euforia sia in fase di panico. Il sell-off innescato dalle tesi più allarmistiche dimostra quanto le aspettative sull’IA siano ormai integrate nei multipli di mercato, in particolare nei settori tecnologici e semiconduttori. Un approccio disciplinato richiede di distinguere tra hype e flussi di cassa: le valutazioni devono essere ricondotte alla capacità effettiva delle imprese di tradurre l’IA in incremento di margini, riduzione dei costi o espansione dei ricavi.

L’allocazione del capitale dovrebbe privilegiare aziende con vantaggi competitivi difendibili, infrastrutture proprietarie e capacità di integrazione dell’IA nei processi core, piuttosto che esposizioni puramente tematiche. Allo stesso tempo, ignorare il rischio di dislocazione sarebbe miope: settori ad alta intensità di lavoro amministrativo o cognitivo standardizzato potrebbero subire pressioni sui margini e sull’occupazione. La selezione diventa quindi centrale: non IA si o no, ma quali modelli di business sono complementari alla tecnologia e quali ne sono potenzialmente sostituibili.

Per le istituzioni, il tema è più complesso. Se l’IA rappresenta prevalentemente uno shock di offerta positivo, la priorità diventa favorirne l’adozione, investire in formazione e ridurre le barriere burocratiche. Se invece il rischio di sostituzione accelerata dovesse materializzarsi, occorrerebbero politiche di transizione più incisive: riqualificazione professionale, ammortizzatori sociali mirati, incentivi alla creazione di nuovi settori. In entrambi i casi, la leva strategica è il capitale umano. L’investimento in competenze digitali e nella capacità di integrare l’IA nei processi produttivi riduce la probabilità di uno scenario di crisi. La tecnologia, in sé, non determina l’esito; lo determina l’ecosistema istituzionale che la accompagna.

Il confronto tra la visione pessimista di Citrini Research e la replica più rassicurante di Citadel Securities non offre una risposta definitiva, ma chiarisce un punto: il futuro del lavoro nell’era dell’IA non è predeterminato. I dati attuali non confermano uno shock occupazionale imminente, ma nemmeno autorizzano a escluderlo con leggerezza. Per gli investitori, la disciplina analitica deve prevalere sulla narrativa; per le istituzioni, la preparazione deve precedere l’emergenza. L’IA può essere un moltiplicatore di produttività e benessere, oppure un fattore di instabilità se la transizione non è governata. Il giudizio finale resta aperto e ciò che appare certo è che la velocità di adattamento, delle imprese, dei lavoratori e dei sistemi politici, sarà la variabile decisiva.