The French Disconnection

Between political blunders, fictitious coalitions, public finance problems and incredible debacle of OAT government bonds

Mike Tyson liked to say that «everyone has a plan until they get punched in the mouth». It's a perfect image to describe what is happening in France.

In recent years, the French political elite has constructed narratives, fictitious coalitions, respectability and electoral promises that seemed untouchable. But beyond the proclamations, reality has struck hard: internal problems never addressed, political issues swept under the rug, improvised financial choices.

The result is a deep crisis that lays bare all fragilities of the system.

Mike Tyson amava ripetere che «tutti hanno un piano, finché non arriva il primo pugno». È un’immagine perfetta per descrivere ciò che sta accadendo alla Francia.

Negli ultimi anni l’élite politica francese ha costruito narrazioni, coalizioni fittizie, perbenismi e promesse elettorali che sembravano inattaccabili. Ma, al di là dei proclami, la realtà ha colpito con forza: problemi interni mai affrontati, questioni politiche spazzate come polvere sotto il tappeto, scelte finanziarie improvvisate.

Il risultato è una crisi profonda che mette a nudo tutte le fragilità del sistema.

Broken promises

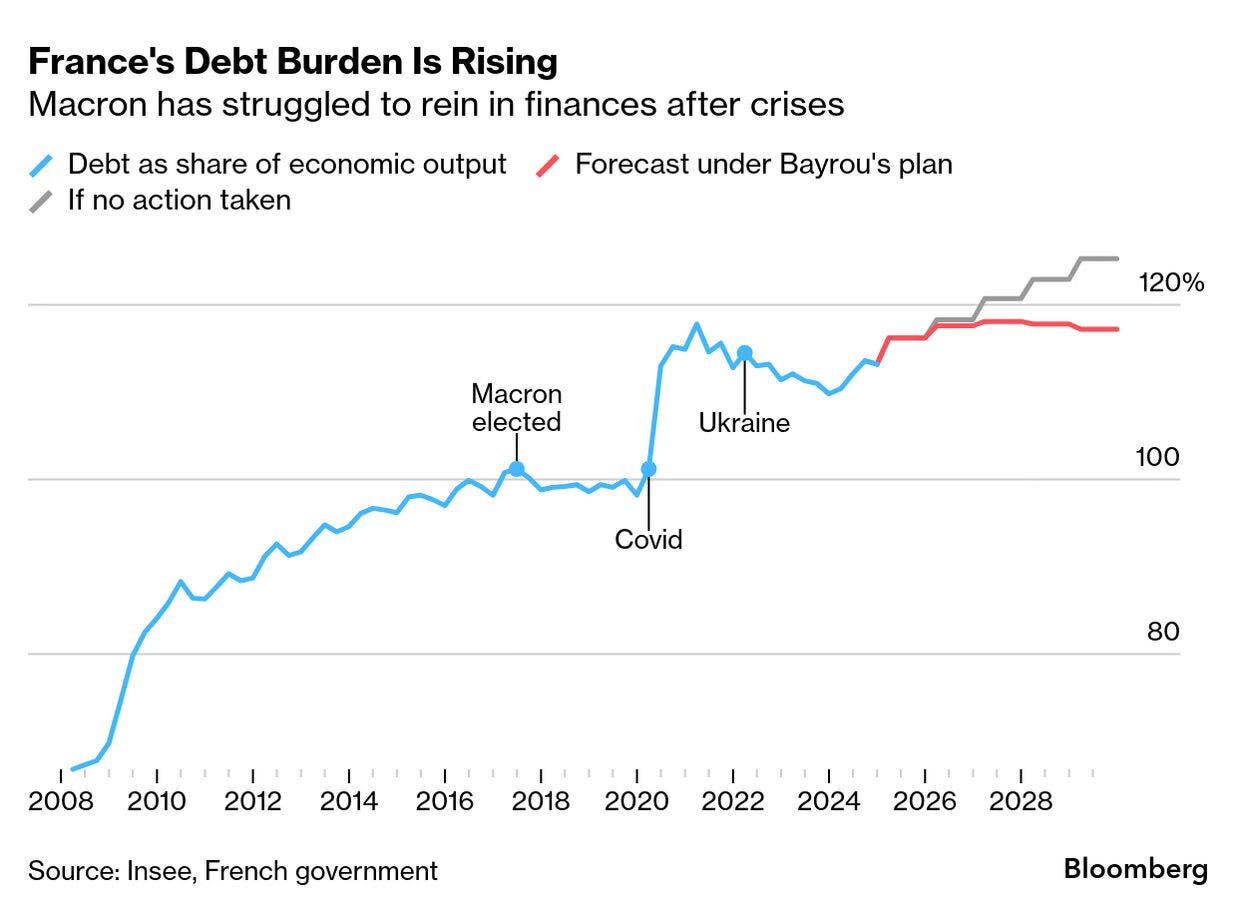

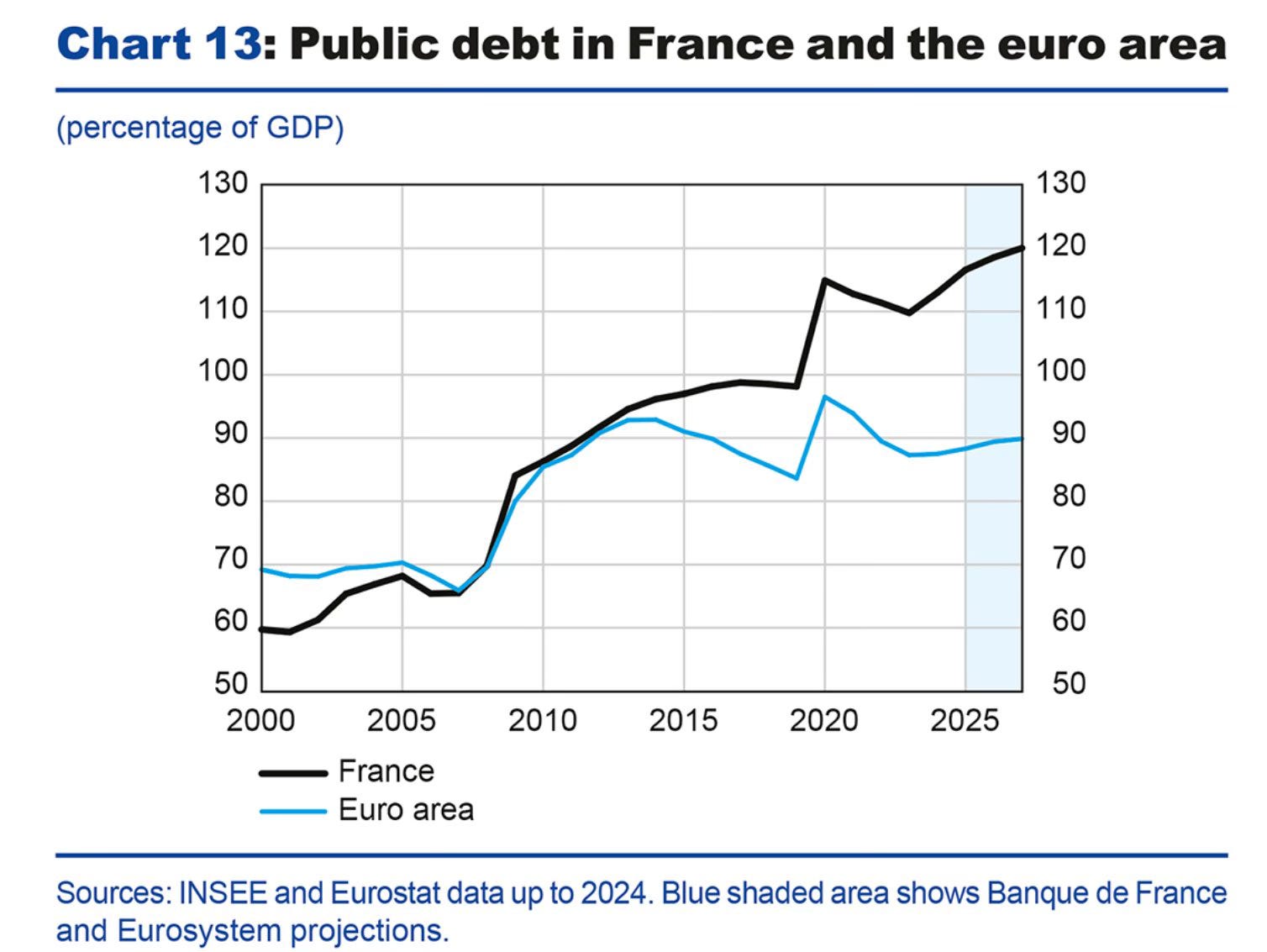

The government led by François Bayrou is now at a crossroads. Last Monday, in a surprise press conference, the prime minister announced that on September 8 he will ask the National Assembly for a vote of confidence. Decision is the result of a stalemate that has lasted for months: France must approve the 2026 budget, but executive's proposals have met with unanimous opposition. The plan presented on July 15 called for €43.8 billion in savings, largely achieved through cuts in public spending and drastic measures such as freezing indexation and abolishing public holidays. The stated objective is to reduce the deficit from 5.4% forecast for 2025 to 4.6% in 2026 and bring debt under control, which without intervention would risk reaching 125% of GDP.

But while the austerity of the numbers seems inevitable, politics is unforgiving. The far right, far left, Greens, and Communists have already announced they will vote against the plan; Bayrou's centrist coalition has only 210 seats out of 577, and its only potential ally, the Socialist Party, has already made it clear that’s not willing to support the government without substantial changes to the plan. Even if a compromise is sought until the last minute, the most likely scenario is the fall of government.

At that point, Emmanuel Macron will have to choose whether to appoint a new prime minister capable of surviving in a fragmented Parliament or, worse, dissolve the Assembly and return to the polls. Either decision will bring further uncertainty to an already weak economy, with growth not exceeding 0.8% this year.

Promesse non mantenute

Il governo guidato da François Bayrou si trova ora davanti a un bivio. Lunedì scorso, in una conferenza stampa convocata a sorpresa, il primo ministro ha annunciato che l’8 Settembre chiederà la fiducia all’Assemblea nazionale. La scelta è frutto di una situazione di stallo che dura da mesi: la Francia deve approvare il bilancio 2026, ma le proposte dell’esecutivo hanno trovato un’opposizione unanime. Il piano presentato il 15 Luglio prevedeva 43,8 miliardi di risparmi, in larga parte ottenuti con tagli alla spesa pubblica e misure drastiche come il blocco delle indicizzazioni e l’abolizione di giorni festivi. Obiettivo dichiarato: riportare il deficit dal 5,4% previsto per il 2025 al 4,6% nel 2026, e rimettere sotto controllo un debito che senza interventi rischierebbe di arrivare al 125% del PIL.

Ma se il rigore dei numeri sembra inevitabile, la politica non perdona. L’estrema destra, l’estrema sinistra, i Verdi e i Comunisti hanno già annunciato il voto contrario; la coalizione centrista di Bayrou conta appena 210 seggi su 577 e l’unico potenziale alleato, il Partito Socialista, ha già fatto capire di non essere disposto a sostenere il governo senza modifiche sostanziali al piano. Anche ammesso che fino all’ultimo minuto si cerchi un compromesso, lo scenario più probabile è la caduta del governo.

A quel punto Emmanuel Macron dovrà scegliere se nominare un nuovo primo ministro in grado di sopravvivere in un Parlamento frammentato o, peggio, sciogliere l’Assemblea e tornare alle urne. Qualunque decisione porterà ulteriore incertezza in un’economia già debole, con una crescita che quest’anno non supererà lo 0,8%.

Markets push for a change

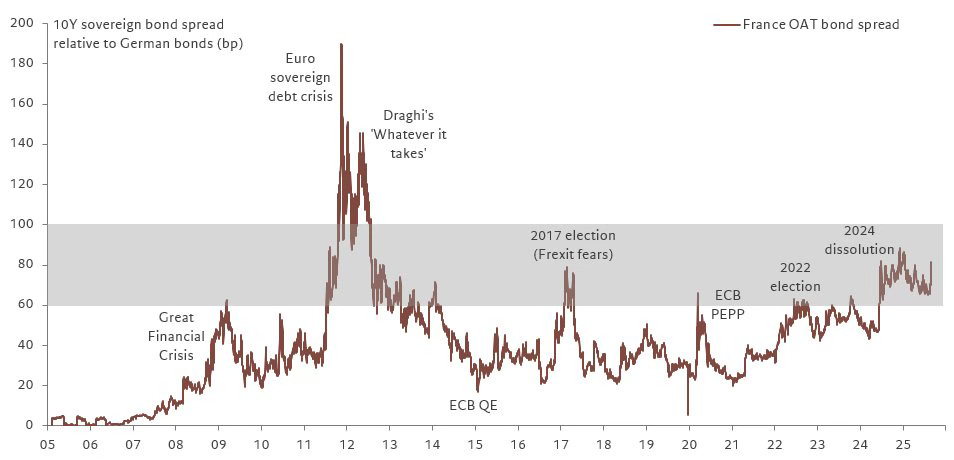

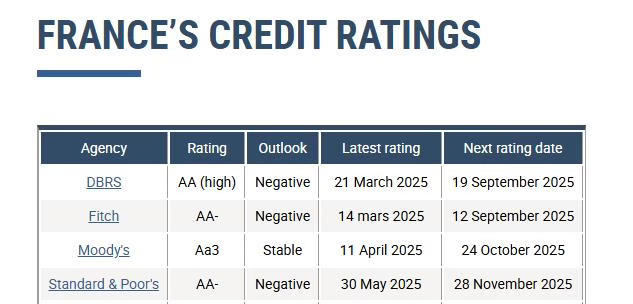

Investors are watching with growing concern. French assets reacted badly to the announcement of the confidence vote: stock index lost more than 2% in a few hours and spread between French OATs and German Bunds rose to its highest level since the last election. This is not an isolated phenomenon: the entire Eurozone is experiencing a nervous autumn, aided by the end of ECB's monetary easing cycle and quantitative tightening, which is pushing yields higher. But France stands out for its worsening perceived risk. Political tensions and difficulties in fiscal consolidation make it a special case for rating agencies and large funds.

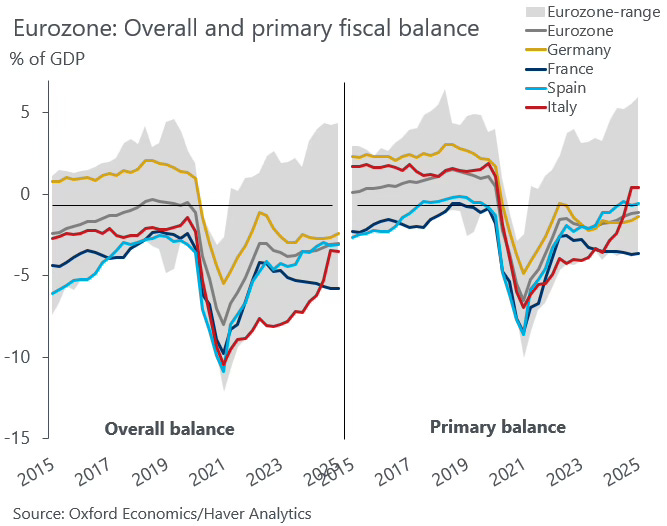

It is interesting to note that other Eurozone countries have taken different paths. Italy and Spain, traditionally perceived as more fragile, have benefited from rating upgrades and improved budgetary prospects. Paradoxically, the market now prices more risk on France than on some peripheral countries, confirming that Tyson's «first punch» has also damaged Paris' image as a safe issuer.

I mercati spingono per un cambiamento

Gli investitori osservano con crescente preoccupazione. Gli asset francesi hanno reagito male all’annuncio del voto di fiducia: l’indice azionario di riferimento ha perso oltre il 2% in poche ore e lo spread tra OAT francesi e Bund tedeschi è salito verso i massimi dall’ultima tornata elettorale. Non è un fenomeno isolato: tutta l’Eurozona sta vivendo un autunno nervoso, complice la fine del ciclo di allentamento monetario della BCE e il quantitative tightening che spinge al rialzo i rendimenti. Ma la Francia si distingue per il peggioramento del rischio percepito. Le tensioni politiche e la difficoltà nel consolidamento fiscale la rendono un sorvegliato speciale per le agenzie di rating e per i grandi fondi.

È interessante notare come altri paesi dell’area Euro abbiano imboccato strade diverse. Italia e Spagna, tradizionalmente percepite come più fragili, hanno beneficiato di upgrade di rating e di un miglioramento delle prospettive di bilancio. Paradossalmente, oggi il mercato prezza più rischio sulla Francia che su alcuni paesi periferici, a conferma che il «primo pugno» di Tyson ha fatto male anche all’immagine di Parigi come emittente sicuro.

The endless OAT debacle: opportunity or default risk?

In a context already fraught with political and economic uncertainty, one figure more than any other illustrates the depth of crisis of confidence that France is currently experiencing. OAT maturing in 2072 (ISIN: FR0014001NN), considered for years to be one of the most solid sovereign bonds in the world, is now trading below 25. In just a few years, it has lost around 75% of its value. A devaluation of this magnitude is unusual for a core Eurozone country with France's credit profile. We are not talking about an emerging issuer in difficulty, but the second largest economy in the EU. Yet the price of OATs tells a story of growing mistrust, of risk premiums that until recently would have seemed unthinkable.

However, a fundamental point must be clarified: creditworthiness of the French Republic has not collapsed and ECB remains a potential safety net against extreme scenarios. The fall of OAT 2072 should not be interpreted as a sign of imminent default, but as mechanical reflection of two combined factors: the structure of bond itself and macroeconomic and political context that influences its perception on the markets.

The OAT 2072 is a very long-term bond, maturing on May 25, 2072, with a fixed coupon of 0.5% per year. When it was issued, in a context of zero interest rates, that yield seemed adequate. Today, after years of aggressive rate hikes by ECB to combat inflation, that coupon appears paltry compared to market yields. A security with a residual maturity of almost fifty years has an extremely high duration and therefore an extraordinary sensitivity to interest rates (known as convexity): even small increases in the yields demanded by the market produce amplified price declines. In recent years, this mechanism has affected all very long-term bonds, but for France the situation has been exacerbated by the growing public deficit and additional risk premium demanded by investors. The result is a price that, while not signaling insolvency, reflects an increasingly clear disconnect between politics and economics.

For investors, the OAT 2072 is a case in point: it can be an opportunity if you believe in a future decline in interest rates and France's ability to stabilize its public finances in the long term. But it is a highly volatile instrument that requires time and steady nerves. It is not a safe haven, nor a security to be carried lightly in one's portfolio, but rather a test of one's risk tolerance and long-term confidence in the stability of the Eurozone.

La debacle infinita dell’OAT: opportunità o rischio default?

In un contesto già carico di incertezze politiche ed economiche, c’è un dato che più di altri racconta la profondità della crisi di fiducia che sta attraversando la Francia. L’OAT con scadenza 2072 (ISIN: FR0014001NN), considerata per anni una delle obbligazioni sovrane più solide al mondo, quota oggi sotto i 25. In pochi anni ha perso circa il 75% del suo valore. Una svalutazione di questa portata, per un Paese centrale dell’Eurozona con il profilo creditizio della Francia, è qualcosa di anomalo. Non stiamo parlando di un’emittente emergente in difficoltà, ma della seconda economia del blocco. Eppure il prezzo dell’OAT racconta una storia di sfiducia crescente, di premi al rischio che fino a poco tempo fa sarebbero sembrati impensabili.

Va chiarito però un punto fondamentale: il merito di credito della Repubblica francese non è crollato e la BCE resta un potenziale paracadute contro scenari estremi. La caduta dell’OAT 2072 non va letta come un segnale di default imminente, ma come il riflesso meccanico di due fattori combinati: la struttura stessa del titolo e il contesto macroeconomico e politico che ne condiziona la percezione sui mercati.

L’OAT 2072 è un’obbligazione a lunghissimo termine, con scadenza 25 Maggio 2072 e una cedola fissa dello 0,5% annuo. Quando fu emessa, in un contesto di tassi prossimi allo zero, quel rendimento sembrava adeguato. Oggi, dopo anni di rialzi aggressivi della BCE per contrastare l’inflazione, quella cedola appare irrisoria rispetto ai rendimenti di mercato. Un titolo con una durata residua di quasi cinquant’anni ha una duration estremamente elevata e quindi una sensibilità ai tassi (la cosiddetta convexity) fuori dall’ordinario: anche piccoli aumenti dei rendimenti richiesti dal mercato producono crolli di prezzo amplificati. Negli ultimi anni questo meccanismo ha colpito tutti i bond a lunghissima scadenza, ma per la Francia la situazione è stata aggravata dal crescente deficit pubblico e dal premio al rischio aggiuntivo richiesto dagli investitori. Il risultato è un prezzo che, pur non segnalando insolvenza, riflette una disconnessione sempre più netta tra politica ed economia.

Per gli investitori l’OAT 2072 rappresenta un caso emblematico: può trasformarsi in un’opportunità se si crede in una futura discesa dei tassi e nella capacità della Francia di stabilizzare i propri conti pubblici nel lungo termine. Ma è uno strumento ad altissima volatilità, che richiede tempo e nervi saldi. Non è un rifugio, né un titolo da portare in portafoglio alla leggera, bensì un test della propria tolleranza al rischio e della fiducia di lungo periodo nella tenuta dell’Eurozona.

Political credibility «wanted»

The «French disconnect» is all here: between the narrative of a solid European power and reality of a nation mired in cross-vetoes and structural imbalances. The September 8 vote will be a key step, but even an immediate solution will not resolve the underlying problem: without a credible and shared path to fiscal reform, France risks remaining trapped in a spiral of uncertainty.

For investors, this phase requires a clear-headed and ideology-free approach. The French bond market, although stressed, is not yet close to systemic contagion levels: ECB has tools ready to contain extreme drifts and spreads remain far from the historical peaks seen in other countries. However, the risk of further widening remains real if political crisis continues or if consolidation plans are further watered down.

On the currency front, impact remains marginal as long as the situation doesn’t deteriorate, but the lesson is clear: spreads don’t matter until they explode. It is precisely this latency of risk that makes it more important than ever to monitor France's trajectory, because sooner or later the disconnect between political rhetoric and market reality always takes its toll.

Credibilità politica «cercasi»

La «disconnessione francese» è tutta qui: tra la narrazione di una potenza europea solida e la realtà di una nazione impantanata in veti incrociati e squilibri strutturali. Il voto dell’8 Settembre sarà un passaggio chiave, ma anche qualunque soluzione immediata non risolverà il problema di fondo: senza un percorso credibile e condiviso di riforma fiscale, la Francia rischia di restare intrappolata in una spirale di incertezza.

Per chi investe, questa fase richiede uno sguardo lucido e privo di ideologie. Il mercato obbligazionario francese, pur stressato, non è ancora vicino a livelli di contagio sistemico: la BCE ha strumenti pronti a contenere derive estreme e gli spread restano lontani dai picchi storici visti su altri paesi. Tuttavia, il rischio di ulteriori allargamenti resta concreto se la crisi politica dovesse protrarsi o se i piani di consolidamento venissero ulteriormente annacquati.

Sul fronte valutario, l’impatto resta marginale finché la situazione non degenererà, ma la lezione è chiara: gli spread non contano, finché non esplodono. Ed è proprio questa latenza del rischio a rendere oggi più che mai importante monitorare la traiettoria francese, perché la disconnessione tra racconto politico e realtà di mercato prima o poi presenta sempre il conto.