Stages of a Mania

The mixture of uncertainty, irrationality and euphoria in the first documented bubble in history now seems a distant memory. Or does it?

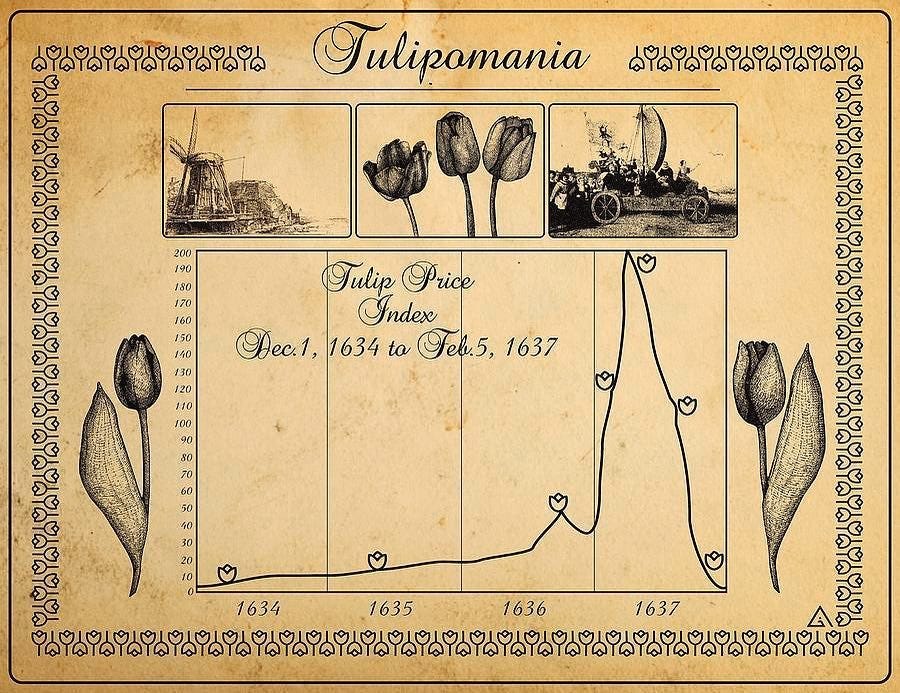

In the Netherlands between 1636 and 1637, price of tulips reached very high levels. One could buy a beautiful house on the Amsterdam canal in exchange for just a tulip bulb. Then market collapsed and people lost everything, tulips were worth very little, and investors lost entire fortunes on them. This story is one of the greatest absurdities in human history. But let's rewind the tape from beginning.

Tulip bulbs were imported from Turkey to Holland in the late 1500s, quickly becoming a commodity for wealthy people. However, before long tulips began to circulate much more widely, people began to persistently seek them out, and they began to grow them in secret places. They were even painted on canvases that sold like hot cakes, making many painters of time rich. Real auction rooms sprang up, where tulips were displayed in long rows. Negotiations were based on the weight of each bulb, but later contracts began to be issued for the following year's crop. In a single day, the same tulip could change owners dozens of times. This frenzy took hold impressively.

In early 1637 situation was reversed. People began to sell and prices in a matter of weeks collapsed. A tulip bulb ended up costing only one florin. One of the reasons market collapsed was a plague spread in early 1637 and many buyers no longer went to auctions. Crisis was generated had repercussions for many decades to come. The mixture of uncertainty, irrationality and euphoria in the first documented bubble in history now seems a distant memory. Or does it?

While in the U.S. it has been certified by data and Federal Reserve interventions we are heading into recession, in Europe situation is a bit lagging, or rather saying different. Traders and asset managers still see the specter of a serious economic crisis far off, witness the returns of major stock indexes. Dampening the enthusiasm was ECB President Lagarde, who with one of the most hawkish interventions in the last 10 years post-Draghi, shook markets once and for all bringing them (hopefully) back to earth.

Inflation is down in the U.S. at 7% in the latest survey while in Europe the situation is much worse with 10.1% up on forecast. Result is that European core inflation lags U.S. by 6 months, and going forward, this means inflationary pressures in Europe could widen and persist for a few more quarters. Interest rate has increased by 50 basis points for both Fed (bringing the cost of money into the 4.25-4.5% range) and Ecb (to 2.5%). Jerome Powell from the beginning has been clear: fight inflation at any cost. Lagarde until now had maintained a cautious stance but at last meeting threw in the towel: higher and longer inflation forecasts, stronger and more unanimous advice in a tightening with QT attached in the first quarter of 2023. Lagarde announced €15 billion a month of asset withdrawals starting in Q1 2023, with clear intention to double the pace to €30 billion a month from Q2 that year. Time for skirmishes and verbal warfare is over. Now action is needed, and markets may have understood this: not to make the same mistakes as always is (perhaps utopian) wish of institutions.

In this episode: stop loss won't save you | cyclical expirations coming up | time-price factor has spoken. Let’s dig in.

In Olanda tra il 1636 e il 1637 il prezzo dei tulipani raggiunse livelli altissimi. Si poteva comprare una bellissima casa sul canale di Amsterdam in cambio di un semplice bulbo di tulipano. Poi il mercato crollò e la gente perse tutto, i tulipani valevano pochissimo e gli investitori ci rimisero intere fortune. Questa storia è una delle assurdità più grandi della storia umana. Ma riavvolgiamo il nastro dall’inizio.

I bulbi di tulipani sono stati importati dalla Turchia in Olanda a fine 1500, diventando in breve tempo una merce per persone ricche. Tuttavia, in poco tempo i tulipani iniziarono a circolare in modo molto più ampio, le persone iniziarono a cercarli in modo insistente e iniziarono a coltivarli in luoghi segreti. Vennero dipinti addirittura su tele che andarono a ruba, rendendo ricchi molti pittori dell’epoca. Nacquero delle vere proprie sale aste, dove tulipani erano esposti in lunghe file. Le negoziazioni si basavano sul peso di ogni bulbo ma successivamente si iniziò ad emettere contratti per il raccolto dell’anno successivo. In un solo giorno, uno stesso tulipano poteva cambiare proprietario decine di volte. Questa frenesia prese piede in modo impressionante.

Ad inizio 1637 la situazione si capovolse. La gente iniziò a vendere e i prezzi in poche settimane crollarono. Un bulbo di tulipano finì per costare solo un fiorino. Uno dei motivi per il quale il mercato crollò fu che ad inizio 1637 si diffuse una pestilenza e molti compratori non andarono più alle aste. La crisi che si generò ebbe ripercussioni per molti decenni a venire. Il misto di incertezza, irrazionalità ed euforia nella prima bolla documentata della storia sembra ormai un ricordo lontano. O forse no?

Mentre negli Stati Uniti è stato certificato dai dati e dagli interventi della Federal Reserve che stiamo andando in contro alla recessione, in Europa la situazione è un po’ in ritardo, o meglio dire diversa. Gli operatori e gli asset manager ancora vedono lontano lo spettro di una grave crisi economica, testimoni ne sono i rendimenti dei principali indici azionari. A smorzare gli entusiasmi ci ha pensato la presidente della Bce Lagarde che con uno degli interventi più falco degli ultimi 10 anni post-Draghi, ha scosso una volta per tutte i mercati riportandoli (si spera) sulla terra.

L’inflazione è in discesa negli Stati Uniti al 7% nell’ultima rilevazione mentre in Europa la situazione è molto più grave con un 10.1% in salita rispetto alle previsioni. Il risultato è che l'inflazione core europea è in ritardo di 6 mesi rispetto a quella statunitense e, in prospettiva, ciò significa che le pressioni inflazionistiche in Europa potrebbero ampliarsi e persistere per qualche altro trimestre. Il tasso d’interesse è aumentato di 50 punti base sia per la Federal Reserve (portando il costo del denaro nella fascia 4,25-4,5%) che per la Banca Centrale Europea (al 2.5%). Jerome Powell fin dall’inizio è stato chiaro: combattere l’inflazione ad ogni costo. Lagarde fino ad oggi aveva mantenuto un atteggiamento prudente ma nell’ultima riunione ha gettato la spugna: previsioni più alte e per più tempo dell’inflazione, consiglio più deciso e unanime in un aumento severo con QT annesso nel primo trimestre 2023. Lagarde ha annunciato 15 miliardi di euro al mese di ritiro di asset a partire dal 1° trimestre del 2023, con la chiara intenzione di raddoppiare il ritmo a 30 miliardi di euro al mese dal 2° trimestre dello stesso anno. E’ finito il tempo delle schermaglie e della guerra verbale. Adesso è necessaria l’azione e i mercati forse l’hanno capito: non fare gli errori di sempre è l’auspicio (forse utopico) delle istituzioni.

In questo episodio: lo stop loss non ti salverà | scadenze cicliche in arrivo | il fattore tempo-prezzo ha parlato. Approfondiamo.

Stop loss won't save you

Markets are made to surprise us. There is no perfect technique or logic will allow you to make money all the time. If you are a neophyte these words will seem strange to you; in time you will understand them. Those, on the other hand, who have had their first burns and are beginning to understand markets know what I’m referring to. Position management is the main skill a trader must mature. The stop loss will not save you. You have to manage complexity, try your hand at it, get your hands dirty with trading and come out a winner in the long run. The next trade is not your challenge. The journey is. Every trade has its own random outcome. But how can we get out of the causality and random walk of markets?

I have been using hedging as a position management and hedging strategy for years. I recommend you read article I wrote a few months ago where I talked about hedging but now I want to add another theoretical piece. Not all trades evolve the way we thought they would. We have to figure out when to hedge the position. No one can teach you when but we can hint at the how. First step:

imagine a market entry and divide your position into 4 parts (or as many as you want);

stagger your entries: in this way you will get an average price (optimize the loading price if there is a plan behind it all);

in case your positions all go sour here you will have to decide before a level where you start hedging your positions: I recommend doing it at a point threshold (example after 1000 points) or in percentage;

once price recovers your main trading idea, continue hedging positions with contrarian entries until you reach a sort of breakeven at a loss, will allow you to freeze position;

from here you will begin the disassembly phase of trade until you either eliminate all positions on market or leave only those your method indicates to you as statistically the most likely.

Remember: if you can't take a negative balance, you can't trade. While only positive results are being boasted around, reality of working on market every day is quite different. Embrace complexity, don't run away with loss in your hands.

Lo stop loss non ti salverà

I mercati sono fatti per sorprenderci. Non esiste la tecnica perfetta, né la logica che ti permetterà di guadagnare sempre. Se sei neofita o alle prime armi queste parole ti sembreranno strane, col tempo le capirai. Quelli che invece hanno avuto le prime scottature e iniziano a capirci qualcosa sui mercati finanziari sanno a cosa mi riferisco. La gestione della posizione è la principale abilità che un trader deve maturare. Lo stop loss non ti salverà. Bisogna gestire la complessità, cimentarsi, sporcarsi le mani con il trading e uscirne fuori vincenti nel lungo periodo. Non è il prossimo trade la tua sfida. La tua sfida è il viaggio. Ogni trade ha un suo esito casuale. Ma come possiamo uscire dalla causalità e dalla random walk dei mercati?

Io da anni utilizzo l’hedging come strategia di gestione e copertura delle posizioni. Ti consiglio di leggere l’articolo che ho scritto alcuni mesi fa in cui parlavo dell’hedging ma adesso voglio aggiungere un altro tassello teorico. Non tutti i trade si evolvono come li avevamo pensati. Dobbiamo capire qual è il momento per proteggere la posizione. Nessuno potrà insegnarti il quando ma possiamo accennare al come. Primo step:

immagina un ingresso a mercato e dividi la tua posizione in 4 parti (o quante ne vuoi);

scagliona i tuoi ingressi: in questo modo otterrai una media del prezzo (ottimizzare il prezzo di carico se alla base di tutto c’è un piano);

qualora le tue posizioni vadano tutte in sofferenza ecco che dovrai decidere a priori un livello dove iniziare ad hedgiare le posizioni: ti consiglio di farlo ad una soglia di punti (esempio dopo 1000 punti) oppure in percentuale;

una volta che il prezzo recupera la tua idea di trading principale, continua a coprire le posizioni con ingressi contrari finché non raggiungerai una sorta di pareggio in perdita che ti permetterà di congelare la posizione;

da qui inizierà la fase di smontaggio del trade fino ad eliminare tutte le posizioni a mercato oppure lasciare solo quelle che il tuo metodo ti indicano come statisticamente il più probabile.

Ricorda: se non puoi sopportare un flottante negativo non puoi fare trading. Se in giro si millantano solo risultati positivi, la realtà di chi lavora a mercato tutti i giorni è ben diversa. Abbraccia la complessità, non fuggire con la perdita tra le mani.