Missing Cows

Missing Cows

When there is talk of stimulus reduction, markets get scared

On Monday markets were semi-holiday for Bank Holiday in UK and therefore nothing to tell, all stopped zero volatility. Yesterday, however, after words of Holzmann of the ECB board, «SnowWhite woke up» and realized that stimulus are about to end. Or rather, there is talk of tapering as early as the fourth quarter of 2021. In Europe, a sell-off has started, albeit limited, had brought the Dax near the historical highs in 16,000 area.

As we can see from the chart, dynamic trendline from covid lows has been supporting prices for a few weeks now: the fact that it cannot move away from this area could be understood as weakness, but against buy on dip lovers never have the last word! Options placements also highlight return of the bears and pressure could increase in the coming days with inflation and employment data. Volumes don’t signal close supports/resistances as very important value zones were tested today: 15940 | 15990 | 16030 are significant resistances; 15780 | 15740 | 15650 are the most relevant supports. We repeat: these are not areas of real interest and could be crossed with ease, the technical picture is weak and the attraction levels could be very far from here.

Lunedì mercati semi-festivi per Bank Holiday in UK e quindi niente da raccontare, tutto fermo zero volatilità. Ieri invece dopo le parole di Holzmann del board della BCE, «Biancaneve si è svegliata» e si è resa conto che gli stimoli stanno per finire. O meglio si inizia a parlare di diminuzione (tapering) già dal quarto trimestre del 2021. Dall’Europa è partito un sell-off seppur contenuto ma che ha smorzato gli animi che avevano riportato il Dax nei pressi dei massimi storici in area 16,000. Come possiamo osservare dal grafico, la trendline dinamica dai minimi covid sta sorreggendo i prezzi già da alcune settimane: il fatto che non si riesce ad allontanare da questa zona potrebbe essere intesa come debolezza, ma contro i buy on dip lovers non è mai detta l’ultima parola! Anche i posizionamenti in opzioni mettono in risalto il ritorno degli orsi e la pressione potrebbe aumentare nei prossimi giorni con i dati sull’inflazione e sull’occupazione. I volumi non segnalano supporti/resistenze vicine in quanto oggi sono state testate zone di valore molto importanti: 15940 | 15990 | 16030 sono resistenze significative; 15780 | 15740 | 15650 sono i supporti più rilevanti. Ripetiamo: queste non sono aree di vero interesse e potrebbero essere attraversate con facilità, il quadro tecnico è debole e i livelli di attrazione potrebbero essere molto lontani da qui.

Also Fear & Greed index has moved towards confidence: this could be the only way to be able to expect a healthy correction: when even the most clueless begin to buy, that is the reversal signal.

Anche il Fear & Greed index si è spostato verso la fiducia: questo potrebbe essere l’unico modo per potersi attendere una sana correzione: quando anche i più sprovveduti iniziano a comprare è quello il segnale di inversione…

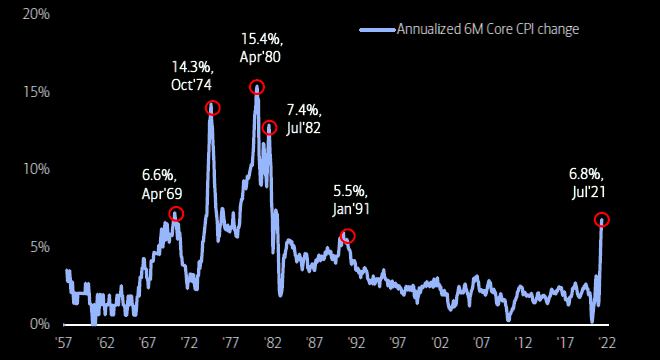

Inflation is transitory? Maybe not

Inflation has soared in 2021 and it is highly unlikely to vanish as quickly as it appeared given the structural changes (War against Inequality) and pandemic unintended consequences (supply chain dislocation); in the past 6 months the annualized rate of CPI inflation was 7.8%, of core inflation was 6.8% (Chart), US house prices was 19.7% (May) and «pipeline inflation» PPI's are popping higher in US/China/Japan.

L'inflazione è transitoria? Forse no

L'inflazione si è impennata nel 2021 ed è altamente improbabile che svanisca così rapidamente come sembrava, dati i cambiamenti strutturali (guerra contro la disuguaglianza) e le conseguenze pandemiche non volute (dislocazione della catena di approvvigionamento); negli ultimi 6 mesi il tasso annualizzato dell'inflazione CPI è stato del 7,8%, dell'inflazione core del 6,8% (grafico), i prezzi delle case USA del 19,7% (maggio) e i PPI «pipeline inflation» stanno spuntando più alti in USA/Cina/Giappone.

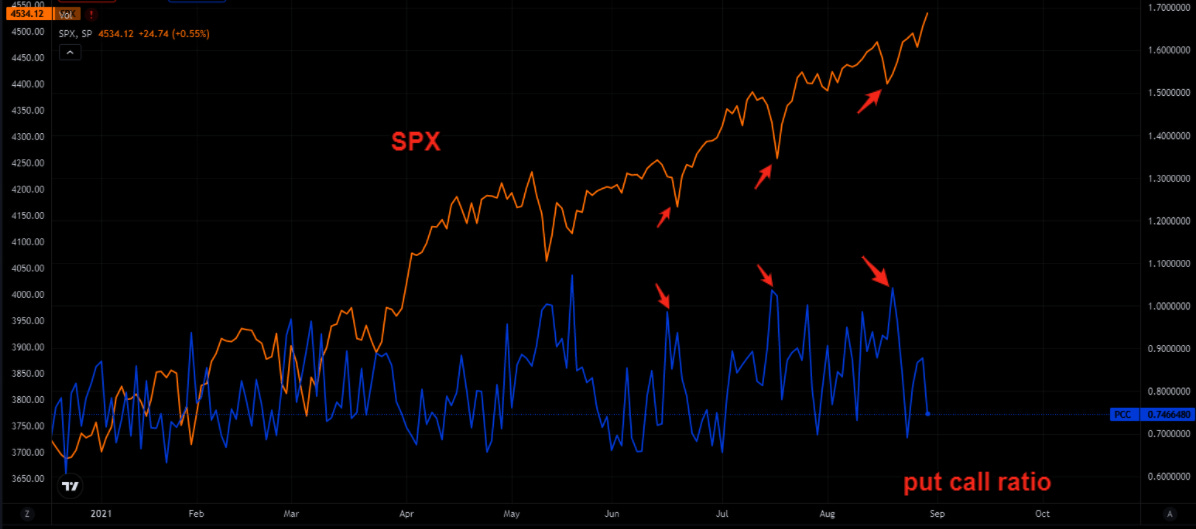

Hedge frustration — Nothing new, but the theme continues; people are loading up on puts at local market lows. This keeps on reinforcing the logic of hedges only costing money. Not only did the crowd buy hedges at the wrong time, but they also paid up way too high levels of volatility.

Frustrazione da copertura — Niente di nuovo, ma il tema continua; la gente si sta caricando di put ai minimi di mercato locali. Questo continua a rafforzare la logica delle coperture che costano solo denaro. Non solo la folla ha comprato coperture al momento sbagliato, ma ha anche pagato livelli troppo alti di volatilità.

Markets are reluctant to tapering

The markets seem like unhappy children: they don’t want to know how to digest this reduction of stimulus. On the contrary, we think that an awareness and a «deflation» of this liquidity bubble is only positive for the market and to make this amount of excess money flow. This will have to be done in an organized manner and without creating panic, this is true, but we need to start becoming aware that at these rates we are going nowhere.

I mercati sono riluttanti al tapering

I mercati si comportano come dei bambini indispettiti: non ne vogliono sapere di digerire questa diminuzione di stimoli. Al contrario, noi pensiamo che una presa di coscienza e uno «sgonfiamento» di questa bolla di liquidità sia solo positiva per il mercato per far defluire questa quantità di denaro in eccesso. Bisognerà farlo in maniera organizzata e senza creare panico, questo è vero, ma bisogna iniziare a prendere coscienza che a questi ritmi non si va da nessuna parte.

Global central banks have bought $834mn of financial assets every 60 minutes…and every 60 minutes the market cap of global tech stocks has risen $780mn. This should make you think hard about where we are now.

Le banche centrali globali hanno comprato 834 milioni di dollari di attività finanziarie ogni 60 minuti... e ogni 60 minuti il market cap dei titoli tecnologici globali è aumentato di 780 milioni di dollari. Questo dovrebbe farvi riflettere bene su dove siamo ora.