It's All About Cycles

A journey into investor psychology, through value investing, the law of supply & demand and economic cycle

The fundamental value of companies is considered the real treasure to be discovered. Within financial markets usually this value is well hidden or undervalued. If we consider price/earnings ratios (EPS) today they are almost meaningless for corporate valuation purposes: irrational movements of modern markets driven by other factors mean that past metrics are totally distorted, as well as being incomplete measures for corporate valuation. They are usually not the best companies in the market by P/E ratio: in such extensive and connected markets it is like looking for a gem in a mine, sometimes you have to dig a lot before you find it.

High-quality assets can be risky, and low-quality assets can be safe-it's just a matter of price paid for them. My view is that almost any asset can offer good value at the right price. Another parameter is often underestimated is a company's drawdown, and that is potential for loss a security, asset, or cryptocurrency might have. For example, Bitcoin is definitely one of those with huge potential in a few years could reach incredibly higher values than it is today, but what angel-investors or crypto-enthusiasts don’t value is that in a single day it could depreciate by 30%, which hardly happens on a stock index, currency, or security (except for case studies). One cannot make a serious investment without knowing the downside, so I consider this analysis essential. I’m always amazed at how this aspect is omitted in presentations by financial advisors.

Opportunistic investing is always the best bargain: mergers, spin-offs, bankruptcies, and like have the best potential because they have a clear and identifiable catalyst from the outset, where a company or asset is mispriced usually due to misunderstanding and has a clear or plausible event within a short to medium term (2 to 3 years). In this way, investment becomes sustainable because it forces us to spend little time at a loss and a lot of time above breakeven; this will only solidify the belief that the game is worth the candle and we will not be affected by anxiety of wanting to liquidate. In investing it is all a game of psychology.

Il valore fondamentale delle aziende è considerato il vero tesoro da scoprire. All’interno dei mercati finanziari solitamente questo valore è ben nascosto o sottovalutato. Se consideriamo il rapporto prezzo/utile (EPS) oggi sono quasi privi di significato ai fini della valutazione aziendale: i movimenti irrazionali dei mercati moderni guidati da altri fattori fanno sì che le metriche passate siano totalmente distorte, oltre ad essere misure incomplete per la valutazione aziendale. Solitamente non sono le migliori aziende sul mercato con rapporto P/E: in mercati così estesi e connessi è come cercare una gemma in una miniera, a volte ti tocca scavare tanto prima di trovarla.

Gli asset di alta qualità possono essere rischiosi, e quelli di bassa qualità possono essere sicuri: è solo una questione del prezzo pagato per loro. La mia opinione è che quasi ogni asset può offrire un buon valore al giusto prezzo. Un altro parametro spesso sottovalutato è il drawdown di un azienda, e cioè le potenzialità di perdita che potrebbe avere un titolo, un asset o una cripto valuta. Per esempio il Bitcoin è sicuramente uno di quelli con un potenziale enorme che in alcuni anni potrebbe raggiungere valori incredibilmente più alti rispetto a quelli attuali, ma quello che non valutano gli angel-investors o cripto-enthusiast è che in un solo giorno possano svalutarsi del 30%, cosa che difficilmente succede su un indice azionario, una valuta o un titolo (salvo casi studio). Non si può fare un investimento serio senza conoscere il rovescio della medaglia, quindi considero questa analisi essenziale. Sono sempre stupito di come questo aspetto venga omesso nelle presentazioni dei consulenti finanziari.

L’investimento opportunistico è sempre il migliore affare: fusioni, spin-off, fallimenti e simili hanno le migliori potenzialità perchè hanno un catalizzatore chiaro e identificabile fin dall'inizio, in cui una società o un bene è mal valutato di solito a causa di un’incomprensione ed ha un evento chiaro o plausibile entro un breve-medio termine (2/3 anni). In questo modo l’investimento diventa sostenibile perchè ci costringe a passare poco tempo in perdita e tanto tempo sopra il breakeven; questo non farà altro che consolidare la convinzione che il gioco vale la candela e non saremo colpiti dall’ansia di voler liquidare. Negli investimenti è tutto un gioco di psicologia.

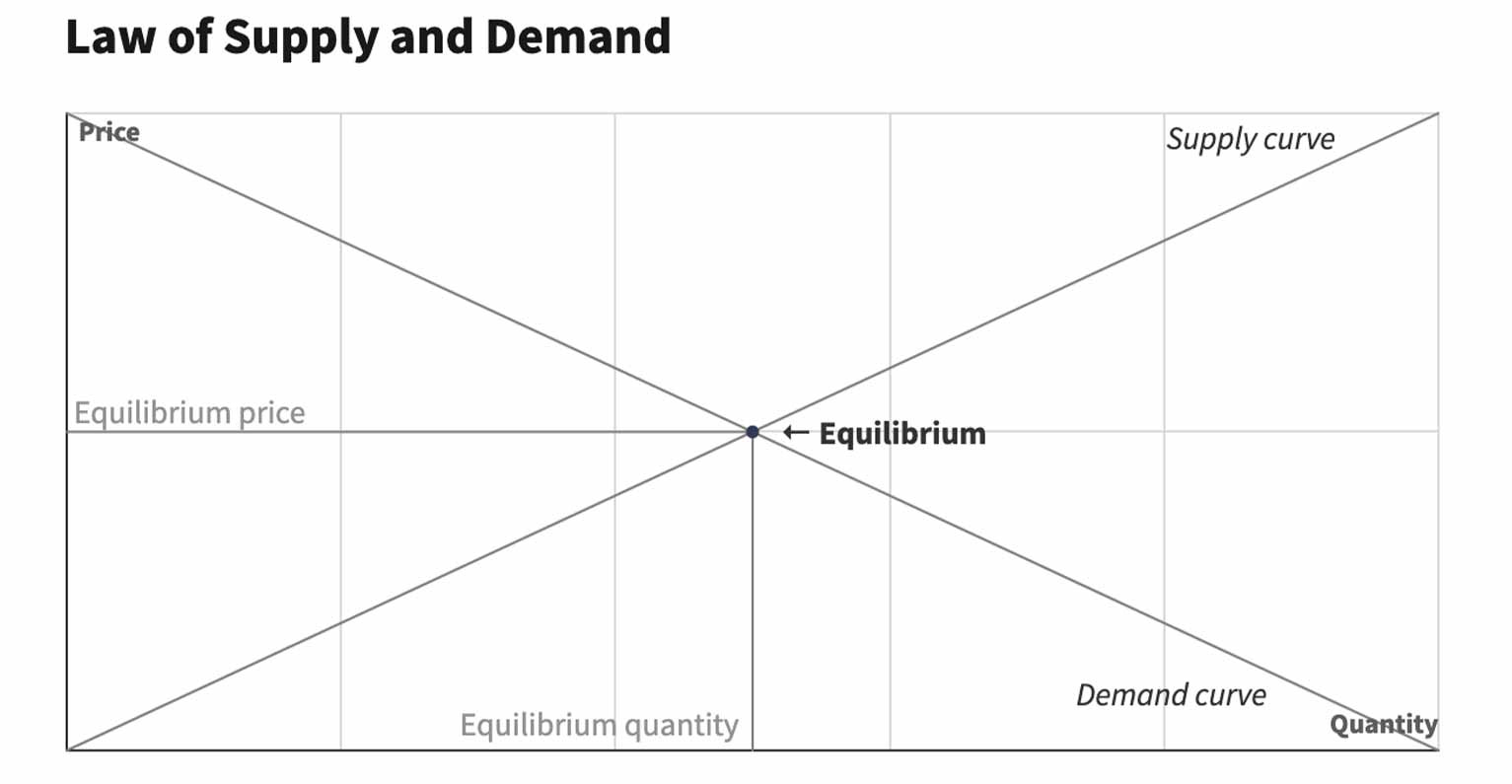

The law of supply & demand

Today's politicians mirror our times. They cannot tell difference between rising prices and a pair of underwear. Speculation is lifeblood of the markets, and only those who don’t know the real mechanisms can criticize it. Supply and demand should be regulated by guarantors, but free trade and liquidity these players give to the market itself gives the end user the ability to make best choice, based on principles of fair distribution, competition and good, fair commercial supply.

Tobin Tax, otherwise known as the financial transaction tax or FTT, takes its inspiration from James Tobin, Nobel laureate in economics in 1981, who had proposed it since 1972 in order to penalize speculation. Tobin Tax in Italy was established by Law 228/2013 (2013 Stability Law) and came into effect on March 1, 2013. Tax is borne by purchaser and applies to transfers of ownership of shares and participatory financial instruments, derivative and securities contracts that have above-mentioned shares as underlying, and «high-frequency» transactions. People liable to payment of the financial transaction tax are: purchasers for whom a financial transaction, including transfer of ownership of shares, bond trading, etc., etc., has been executed.

From time to time we hear about European Tobin Tax, so dear to those who see the devil in every financial transaction, but which has never been (fortunately, in my opinion) successful where tried. Technically, problem with Tobin Tax is that, to achieve the proponents' goal, it should be adopted everywhere, otherwise it penalizes financial centers where it is intended in favor of others. Tobin himself realized this was a condition of unlikely realization. Fact is that in the aftermath of the Euro Area sovereign debt crisis, enhanced cooperation was created between Italy, France, Germany and Spain to arrive at a European Tobin Tax. While waiting to reach an agreement Italy and France, which when it comes to putting taxes are always first in the class, introduced their own domestic version of the Tobin Tax.

Monti government estimated revenue of 1 billion a year, but tax never raised even a tenth of amount. That doesn’t mean it did no damage: in fact, it reduced liquidity on the Italian stock market and contributed to increased volatility. During the pandemic, a decision was made to close the Italian FTSEMib index for excessive speculation. The ban on short covering generated the opposite effect (where there is no seller there is no buyer, law of supply and demand). We should explain to our children and in our schools not only Leopardi's poems but also financial literacy, what money is and what it is for, instead of just building future unemployed and precarious workers. There is no such thing as a fair tax, much less a fair tax. And there is nothing ethical about taxation, whatever it is. It cannot be ethical to impose a payment behind threat of the use of violence. If tax then works like Tobin Tax, it is also stupid.

La legge della domanda e dell’offerta

I politici di oggi sono lo specchio dei nostri tempi. Non sanno distinguere l’aumento dei prezzi da un paio di mutande. La speculazione è la linfa dei mercati e soltanto chi non conosce i meccanismi reali può criticarla. La domanda e l’offerta vanno regolamentate da enti di garanzia, ma il libero scambio e la liquidità che questi players danno al mercato stesso dà la possibilità all’utente finale di fare la scelta migliore, in base a principi di equa distribuzione, concorrenza e una buona e leale offerta commerciale.

La Tobin Tax, altrimenti conosciuta come imposta sulle transazioni finanziarie o FTT, prende ispirazione da James Tobin, premio Nobel per l’economia nel 1981, che l’aveva proposta sin dal 1972 al fine di penalizzare le speculazioni. La Tobin Tax in Italia è stata istituita dalla legge 228/2013 (legge stabilità 2013) ed è entrata in vigore l’1 marzo 2013. La tassazione è a carico dell’acquirente e si applica ai trasferimenti di proprietà di azioni e strumenti finanziari partecipativi, ai contratti derivati e su titoli che abbiano come sottostante le azioni di cui sopra e operazioni «ad alta frequenza». Le persone soggette al pagamento della tassa sulle transazioni finanziarie sono: gli acquirenti per i quali è stata eseguita una transazione finanziaria, incluso il trasferimento di proprietà di azioni, trading obbligazionario ecc. ecc.

Di tanto in tanto si sente parlare di Tobin Tax europea, tanto cara a chi vede il diavolo in ogni transazione finanziaria, ma che non ha mai avuto (fortunatamente, a mio parere) successo laddove sperimentata. Tecnicamente il problema della Tobin Tax è che, per raggiungere lo scopo dei proponenti, dovrebbe essere adottata ovunque, altrimenti penalizza le piazze finanziarie dove è prevista a favore delle altre. Lo stesso Tobin si rese conto che si trattava di una condizione di inverosimile realizzazione. Fatto sta che all’indomani della crisi dei debiti sovrani in Area euro, si creò una cooperazione rafforzata tra Italia, Francia, Germania e Spagna per arrivare a una Tobin Tax europea. In attesa di raggiungere un accordo Italia e Francia, che quando si tratta di mettere tasse sono sempre le prime della classe, introdussero una loro versione domestica di Tobin Tax.

Il governo Monti stimò un gettito di un miliardo all’anno, ma la tassa non ha mai raccolto neppure un decimo di quella somma. Ciò non significa che non abbia fatto danni: infatti ha ridotto la liquidità sulla Borsa italiana e ha contribuito ad aumentare la volatilità. Durante la pandemia si è deciso di chiudere l’indice italiano FTSEMib per eccesso di speculazione. Il divieto di short covering ha generato l’effetto contrario (dove non c’è venditore non c’è compratore, legge della domanda e dell’offerta). Bisognerebbe spiegare ai nostri figli e nelle nostre scuole, oltre alle poesie di Leopardi anche la cultura finanziaria, cosa è il denaro e a cosa serve, invece di costruire soltanto dei futuri disoccupati e lavoratori precari. Non esiste una tassa giusta, men che meno equa. E non c’è nulla di etico nella tassazione, qualunque essa sia. Non può essere etico imporre un pagamento dietro la minaccia dell’uso della violenza. Se poi la tassa funziona come la Tobin Tax, è pure stupida.

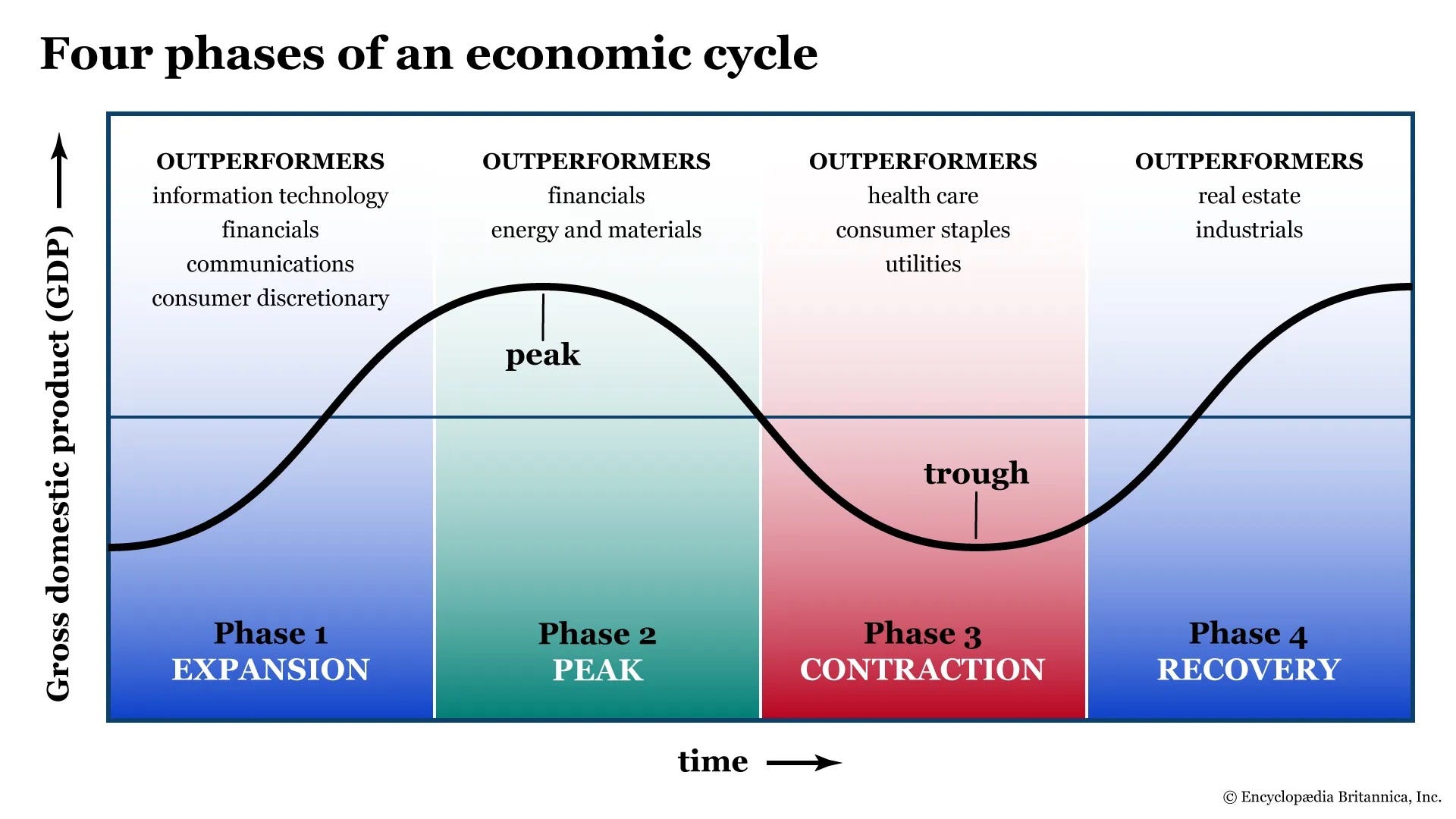

The economic cycle

By the business cycle is meant the fluctuating course of a country's economic activity as a whole, as it appears from global quantitative indices such as those concerning national output, total employment, the general level of prices, etc. The observation that productive activity doesn’t unfold uniformly over time is certainly not new: even primitive economic systems, almost exclusively agricultural in character, were always affected, at more or less long intervals, by periods of «famine» normally due to the occurrence of particularly adverse weather conditions that came to cause violent falls in annual harvests.

The expression «economic cycles» however, refers to phenomena of a quite different nature, connected with economic activity in a modern type of society, that is, in a society-which is the one that has emerged from so-called industrial revolution-in which not so much agricultural activity as industrial and commercial activities are continually taking on an ever greater weight in overall economic activity. Now, the experience of the last 150 years has clearly shown productive activity in industrial countries has over time periods in which rapid expansion occurs — with the opening of new branches of production, feverish expansion of existing ones, increase in total number of hours worked, etc. — and periods when the opposite phenomena occur: declining production, stagnating exports, staff layoffs, etc.

The phases of this complex movement that first attracted the attention of scholars and government men were, for obvious reasons, the descending movements, which were labeled «economic crises». They did not fail, however, soon to detect a certain periodicity in these «crises» which gave rise to the suspicion that crises were but a part of a more complete movement comprising, as result of a single causal mechanism, alternating phases of prosperity and depression. Thus was born the concept of business cycles, or cyclical fluctuations in the economic cycle. Statistical papers on the subject have multiplied rapidly and, especially for the more economically developed countries (S.U.A., Britain, Germany, etc.), one can now find several and very detailed ones. Each business cycle is normally assigned a duration of 5 to 12 years and comprises four phases:

a first phase of expansion

a second of upper turning point and recession

a third of depression

finally a fourth of lower turning point and recovery

Scholars of economic statistics have not failed to highlight other types of economic trends in addition to these cyclical movements. Some authors have even argued that, even leaving aside variations of a seasonal nature, there are at least two other types of fluctuations superimposed on the former, one of longer duration (large fluctuations: 20-30 year cycle) and one of shorter duration (stock cycles: 2-3 years). However, these are movements that are not so easily identifiable and therefore more controversial in nature. On the other hand, one movement that is very evident, in addition to the cyclical one more properly so called, is a secular trend toward a general increase. Federal Reserve and European Central Bank are very careful to the development of business cycle. Sometimes we think that behind a decision to raise or lower interest rates there is only an assessment of a data point, but truth is that the underlying mechanism is much more complex than what we see on the surface.

Il ciclo economico

Con ciclo economico si intende l'andamento fluttuante dell'attività economica di un paese nella sua totalità, quale appare da indici quantitativi globali come quelli riguardanti la produzione nazionale, l'occupazione totale, il livello generale dei prezzi, ecc. La constatazione che l'attività produttiva non si svolge nel tempo in modo uniforme non è certamente nuova: anche i sistemi economici primitivi, a carattere quasi esclusivamente agricolo, furono sempre colpiti, ad intervalli più o meno lunghi, da periodi di «carestia», normalmente dovuti al verificarsi di condizioni meteorologiche particolarmente avverse che venivano a causare violente cadute nei raccolti annuali.

L'espressione «cicli economici» tuttavia si riferisce a fenomeni di natura ben diversa, connessi con l'attività economica in una società di tipo moderno, ossia in una società — quale è quella che è uscita dalla cosiddetta rivoluzione industriale — nella quale non tanto l'attività agricola quanto le attività industriali e commerciali vanno continuamente assumendo un peso sempre più rilevante nell'attività economica complessiva. Ora, l'esperienza degli ultimi 150 anni ha mostrato chiaramente che l'attività produttiva nei paesi industriali presenta nel tempo periodi in cui si verifica una rapida espansione — con l'apertura di nuove branche produttive, il febbrile ampliamento di quelle già esistenti, l'aumento del numero totale delle ore di lavoro, ecc. — e periodi in cui si verificano i fenomeni opposti: produzioni in declino, stasi delle esportazioni, licenziamenti del personale, ecc.

Le fasi di questo complesso movimento che per prime attrassero l'attenzione degli studiosi e degli uomini di governo furono, per ovvie ragioni, i movimenti discendenti, che vennero contrassegnati col nome di «crisi economiche». Non si mancò tuttavia di rilevare ben presto una certa periodicità in queste «crisi», il che fece nascere il sospetto che le crisi altro non fossero che una parte di tutto un movimento più completo comprendente, come risultato di un unico meccanismo causale, fasi alterne di prosperità e di depressione. Nacque così il concetto dei cicli economici, o delle fluttuazioni cicliche della congiuntura economica. I lavori di documentazione statistica al riguardo si sono moltiplicati rapidamente e, specialmente per i paesi economicamente più evoluti (S.U.A., Gran Bretagna, Germania, ecc.), se ne trovano ormai parecchi e molto particolareggiati. Ad ogni ciclo economico si assegna normalmente una durata che va dai 5 ai 12 anni e comprende quattro fasi:

una prima fase di espansione

una seconda di svolta superiore e recessione

una terza di depressione

infine una quarta di svolta inferiore e ripresa

Gli studiosi di statistica economica non hanno mancato di mettere in evidenza, oltre a questi movimenti ciclici, anche altri tipi di andamento economico. Alcuni autori hanno persino sostenuto che, pur prescindendo dalle variazioni di carattere stagionale, esistono almeno due altri tipi di fluttuazioni sovrapponentisi alle prime, uno di durata più lunga (grandi fluttuazioni: ciclo di 20-30 anni) ed uno di durata più breve (cicli delle scorte: 2-3 anni). Si tratta, tuttavia, di movimenti non così facilmente identificabili e quindi di natura più controversa. Un movimento che invece è molto evidente, oltre a quello ciclico più propriamente detto, è costituito da una tendenza secolare ad un generale aumento. Federal Reserve e Banca Centrale Europea sono molto attente allo sviluppo del ciclo economico. Alcune volte pensiamo che dietro una decisione di aumento o diminuzione dei tassi d’interesse ci sia soltanto la valutazione di un dato, ma la verità è che il meccanismo sottostante è molto più complesso di quello che si vede in superficie.