How Do Italians Spend Their Money?

Italian savings between protection, caution and signs of change

There is a leitmotif that has run through Italy's economic habits for decades: tendency to save. Even when the macroeconomic scenario becomes complicated, even when households' purchasing power suffers severe blows, even when geopolitical uncertainty and distrust of institutions grow, Italians continue to save. This is very evident in the data published monthly by Assoreti on the work of banking networks, or during the placement of BTPs (Italian government bonds, ed.) and asset management in general.

When compared with other European Union countries, this data reveals a clear desire and propensity to save. Other countries have higher purchasing power and incomes, but despite this, Italy leads the way in savings. The government policies have been largely protectionist, seeking to favor small savers and keep public debt within national borders. This is clearly verifiable by the intensity and pace with which new bonds (which replace those maturing, ed.) are purchased. And the response from citizens is enthusiastic: billions of euros are raised with each issue, depending on the attractiveness created by still favorable interest rates. The higher the interest, the higher the revaluation premium at maturity, the more bonuses are included for holding such securities, the more are purchased.

But today, something is changing.

C’è una costante che attraversa da decenni le abitudini economiche dell’Italia: la tendenza al risparmio. Anche quando lo scenario macroeconomico si complica, anche quando il potere d’acquisto delle famiglie subisce colpi durissimi, anche quando l’incertezza geopolitica e la sfiducia verso le istituzioni crescono, gli italiani continuano a risparmiare. Questo dato è molto evidente nei dati pubblicati mensilmente da Assoreti riguardante il lavoro delle reti bancarie, oppure durante le collocazioni dei BTP (titoli di stato italiani, ndr) e dal risparmio gestito più in generale.

Se paragonato con gli altri paesi dell’Unione Europea, da questo dato emerge la chiara volontà e propensione al risparmio. Gli altri paesi hanno potere d’acquisto e redditi più alti ma nonostante questo, l’Italia primeggia sui risparmi. Le politiche dei governi che si alternano sono pressoché protezioniste, cercando di privilegiare i piccoli risparmiatori, mantenendo il debito pubblico all’interno delle mura nazionali. Questo è chiaramente verificabile dall’intensità e il ritmo con cui le nuove obbligazioni (che subentrano a quelle in scadenza, ndr) vengono acquistate. E la risposta dei cittadini è entusiasmante: ad ogni emissione vengono raccolti miliardi di euro, a seconda dell’attrattiva creata da tassi d’interesse ancora favorevoli. Più alto è l’interesse, più alto è il premio di rivalutazione a scadenza, più bonus sono compresi per detenere tali titoli, più ne vengono acquistati.

Ma oggi qualcosa si muove.

Data confirm the trend

The 2024 Savings Survey, conducted by Einaudi Center in collaboration with Intesa Sanpaolo, paints a picture of an Italy that is financially resilient but at the same time aware of the need to evolve its choices. It is as if the country were holding its breath, waiting to understand how to face the future. In the meantime, it is accumulating liquidity, prioritizing security, and observing the new frontiers of investment with interest but still too much caution. In a global economic context still marked by the persistent effects of the pandemic, military tensions, and redefinition of energy and trade balances, Italian households continue to be savers.

The percentage of respondents who manage to set aside part of their income reaches 59.4%, up from 2022 and 2023. This is an important data, especially when viewed in light of the slowdown in private consumption, stagnant purchasing power, and the spread of a widespread perception of instability. Saving is not an episodic event: it is a structural behavior. And it is so across the board, albeit with significant internal differences. One of the clearest findings of the survey concerns the polarization of saving capacity: those with high incomes, advanced educational qualifications, or stable and skilled jobs not only save more, but do so with greater intentionality and planning.

Big savers, entrepreneurs, freelancers, college grads, and people living in northern Italy have a mature relationship with money: they set aside resources both as a precaution and for targeted investments. In these cases, the propensity to save reaches 75%, with amounts exceeding 13% of monthly income. On the contrary, in the less protected groups, such as precarious workers, young people under 35, residents of southern Italy, and families who rent, the ability to save is much more fragile. This is not because of a lack of will, but because of a lack of minimum economic conditions: in fact, 57% of those earning less than €1,600 per month are unable to save anything. This is a snapshot of a two-faced Italy: on the one hand, calculated prudence; on the other, anxiety about the present.

I dati confermano la tendenza

L’Indagine sul Risparmio 2024, realizzata dal Centro Einaudi in collaborazione con Intesa Sanpaolo, racconta un’Italia finanziariamente resiliente, ma al tempo stesso consapevole della necessità di evolvere le proprie scelte. È come se il Paese stesse trattenendo il fiato, in attesa di capire come affrontare il futuro. E intanto, accumula liquidità, privilegia la sicurezza, osserva con interesse ma ancora troppa cautela le nuove frontiere dell’investimento. In un contesto economico globale ancora segnato dagli effetti persistenti della pandemia, da tensioni militari e dalla ridefinizione degli equilibri energetici e commerciali, le famiglie italiane si confermano risparmiatrici.

La percentuale di intervistati che riesce ad accantonare parte del proprio reddito raggiunge il 59,4%, in crescita rispetto al 2022 e al 2023. È un dato importante, soprattutto se letto alla luce del rallentamento dei consumi privati, della stagnazione del potere d’acquisto e del diffondersi di una percezione diffusa di instabilità. Il risparmio non è un fatto episodico: è un comportamento strutturale. E lo è in modo trasversale, anche se con rilevanti differenze interne. Una delle evidenze più nette dell’indagine riguarda la polarizzazione della capacità di risparmio: chi ha redditi elevati, un titolo di studio avanzato o una posizione lavorativa stabile e qualificata non solo risparmia di più, ma lo fa con maggiore intenzionalità e progettualità.

I grandi risparmiatori, imprenditori, liberi professionisti, laureati, residenti nel Nord Italia, mostrano un rapporto maturo con il denaro: accantonano risorse sia per motivi precauzionali sia per investimenti mirati. La propensione al risparmio, in questi casi, raggiunge il 75%, con quote che superano anche il 13% del reddito mensile. Al contrario, nelle fasce meno protette, lavoratori precari, giovani under 35, residenti al Sud, famiglie in affitto, la capacità di risparmio è molto più fragile. Non perché manchi la volontà, ma perché mancano le condizioni economiche minime: infatti il 57% di chi guadagna meno di 1.600 euro al mese non riesce a risparmiare nulla. È la fotografia di un’Italia bifronte: da un lato la prudenza calcolata, dall’altro l’ansia del presente.

What do Italians do with the money they save?

But where do Italians invest their savings? Once again, the answer points to a logic of protection. 63% of household wealth is still represented by real estate, particularly primary residences. Property remains a psychological anchor, even more so than an economic one. It is also the reason why Italy remains among the European countries with the lowest exposure to consumer credit. Italians simply prefer not to go into debt, even to purchase durable goods. The use of personal loans or lines of credit is limited and, where present, mainly concerns extraordinary expenses, such as cars or medical expenses. In case of need, three out of four families say they can cover an unexpected expense of €5,000 by drawing on their savings. This figure reveals solidity, but it should not be misleading, because the ability to deal with emergencies doesn’t automatically translate into a propensity to invest.

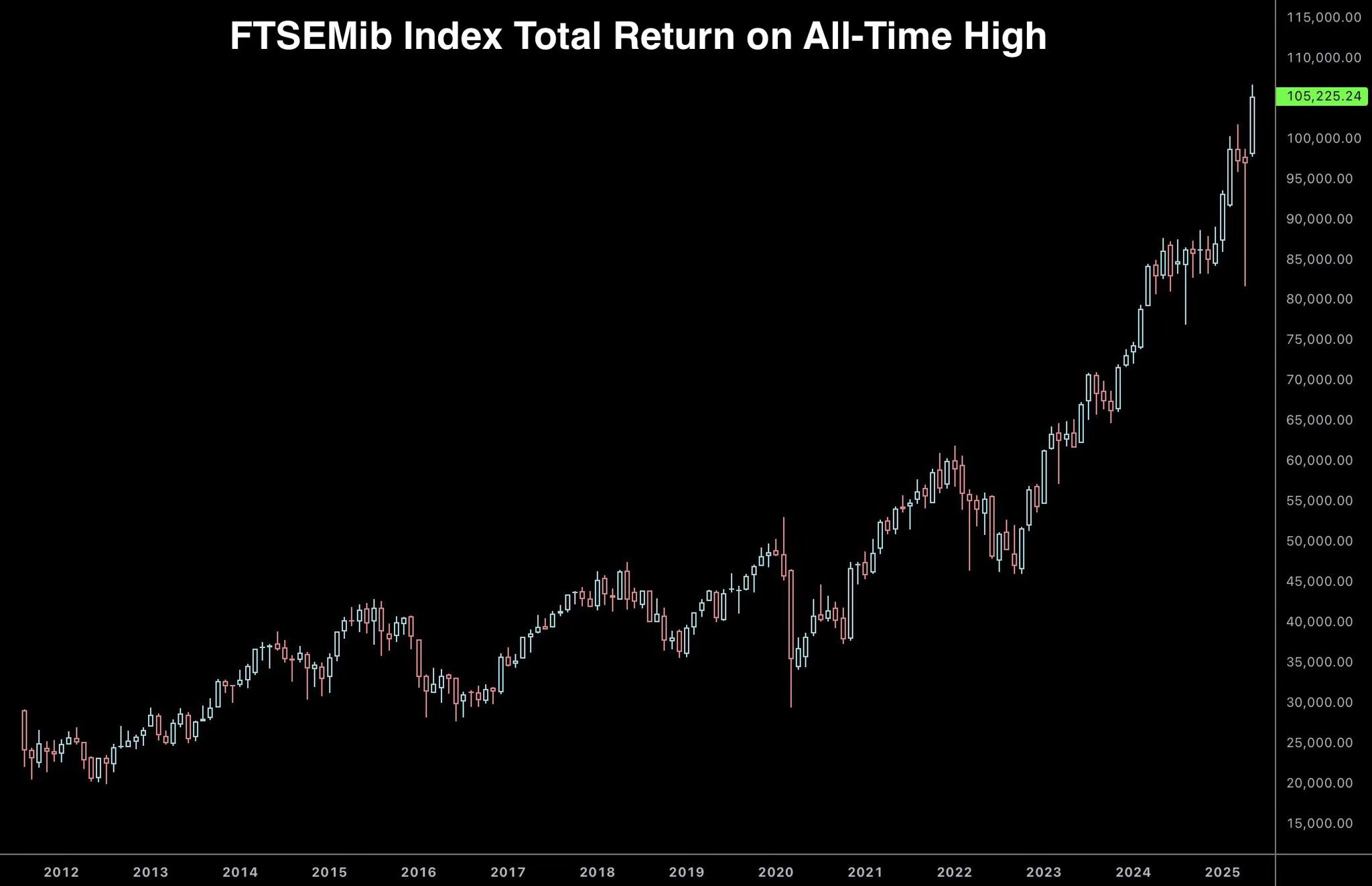

In fact, the relationship with financial instruments remains tentative. Although 2024 saw excellent performance by the main market benchmarks, including the Italian FTSEMib Index, which was among the best globally, many savers remain anchored to liquidity or short-term instruments. Financial literacy, although growing, is struggling to become common knowledge. Passive investment instruments, active funds, and wealth protection products, for example, are still little known to the majority of the population: only a minority consciously uses instruments that are efficient from a tax and cost perspective. Even supplementary pensions, although recognized as important, are not yet perceived as necessary by a significant part of the population. Yet demographic forecasts are clear: by 2070, Italy will lose about six million inhabitants. The aging population, combined with low birth rates, will put pressure on the pension system. It is precisely in this scenario that private savings, and in particular managed savings, could become a crucial tool for the stability of the economic and social system.

Cosa fanno gli italiani con il denaro che risparmiano?

Ma dove investono i risparmi gli italiani? La risposta, ancora una volta, rimanda a una logica di protezione. Il 63% del patrimonio delle famiglie è ancora rappresentato da immobili, in particolare dalla prima casa. La proprietà resta un’ancora psicologica, ancor prima che economica. Ed è anche la ragione per cui l’Italia resta tra i Paesi europei con la minore esposizione al credito al consumo. Gli italiani, semplicemente, preferiscono non indebitarsi, nemmeno per acquistare beni durevoli. Il ricorso al prestito personale o alle linee di credito è contenuto e, dove presente, riguarda sostanzialmente spese straordinarie, come l’automobile o le spese mediche. In caso di necessità, tre famiglie su quattro dichiarano di poter affrontare una spesa imprevista di 5.000 euro attingendo ai propri risparmi. Un dato che rivela solidità, ma che non deve trarre in inganno, perché la capacità di affrontare l’emergenza non si traduce automaticamente in propensione all’investimento.

Il rapporto con gli strumenti finanziari, infatti, rimane ancora timido. Sebbene il 2024 abbia visto un’ottima performance dei principali benchmark di mercato tra cui l’Indice Italiano FTSEMib tra i migliori in assoluto a livello globale, molti risparmiatori restano ancorati alla liquidità o a strumenti a breve termine. La cultura finanziaria, sebbene in crescita, fatica a diventare patrimonio comune. Strumenti per l’investimento passivo, fondi attivi e prodotti per la protezione del patrimonio ad esempio, sono ancora poco conosciuti dalla maggioranza della popolazione: solo una minoranza utilizza con consapevolezza strumenti efficienti dal punto di vista fiscale e dei costi. Anche la previdenza complementare, pur riconosciuta come importante, non è ancora percepita come necessaria da una parte significativa della popolazione. Eppure le previsioni demografiche parlano chiaro: entro il 2070 l’Italia perderà circa sei milioni di abitanti. L’invecchiamento della popolazione, unito alla bassa natalità, metterà sotto pressione il sistema pensionistico. E proprio in questo scenario il risparmio privato, e in particolare quello gestito, potrebbe diventare uno strumento cruciale per la tenuta del sistema economico e sociale.

Cultural shift needed

The road to financial freedom is winding and full of pitfalls. The problem lies in the lack of financial literacy, and saving must once again become not only a means of protection but also a lever for growth. It will be necessary to move away from the logic of fear and take on a more proactive approach.

Financial advisors have an enormous responsibility in this context: it is no longer just a matter of proposing tools, but of accompanying people on a journey of understanding, trust, and foresight

Helping clients move from unproductive liquidity to more efficient solutions, from capital protection alone to a balance between risk and return, from day-to-day management to long-term planning. It is a job that requires patience, listening, and continuous training. But it is also, now more than ever, at the heart of advanced financial advice.

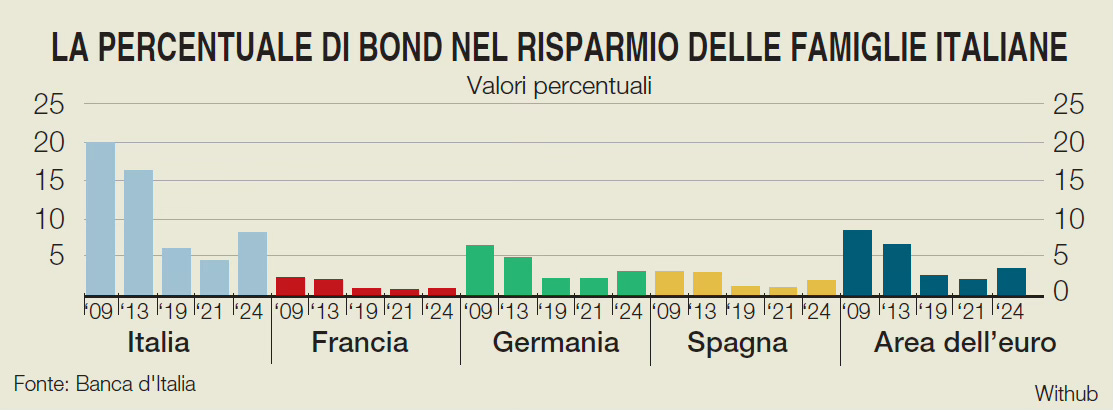

Although the Italian case is not the same as that of France, Germany, and Spain, it outlines a trend that is very visible in Europe, in contrast to the North American approach, which is more devoted to consumerism, credit, and aggressive investment. The Einaudi Center survey paints a picture of an Italy that has been able to withstand shocks, has never stopped believing in the value of saving, but today needs a new narrative. An idea that focuses on the concept of investment as a tool for achieving one's goals, improving one's life, and contributing to the country's growth. Because real change will not come when Italians save more, but when they start investing better.

Svolta culturale cercasi

La strada verso la libertà finanziaria è tortuosa e piena di insidie. Il problema risiede nella mancanza di cultura finanziaria e il risparmio deve tornare a essere non solo difesa, ma leva di crescita. Bisognerà necessariamente uscire dalla logica della paura e assumere una dimensione progettuale.

I consulenti finanziari, in questo contesto, hanno una responsabilità enorme: non si tratta più solo di proporre strumenti, ma di accompagnare le persone in un percorso di comprensione, fiducia e lungimiranza

Aiutare i clienti a passare dalla liquidità improduttiva a soluzioni più efficienti, dalla sola tutela del capitale a un equilibrio tra rischio e rendimento, dalla gestione quotidiana alla pianificazione di lungo periodo. È un lavoro che richiede pazienza, ascolto, formazione continua. Ma è anche, oggi più che mai, il cuore della consulenza finanziaria evoluta.

Sebbene il caso italiano non sia quello di Francia, Germania e Spagna, esso delinea una tendenza che è molto visibile in Europa, al contrario dell’approccio nord-americano, più dedito a consumismo, credito e investimento spinto. L’Indagine del Centro Einaudi fotografa un’Italia che ha saputo resistere agli shock, che non ha mai smesso di credere nel valore del risparmio, ma che oggi ha bisogno di una nuova narrazione. Un’idea che metta al centro il concetto di investimento come strumento per realizzare i propri obiettivi, migliorare la propria vita e contribuire alla crescita del Paese. Perché il vero cambiamento non avverrà quando gli italiani risparmieranno di più, ma quando cominceranno a investire meglio.