Deal Done

The agreement between United States and Europe explained in simple terms

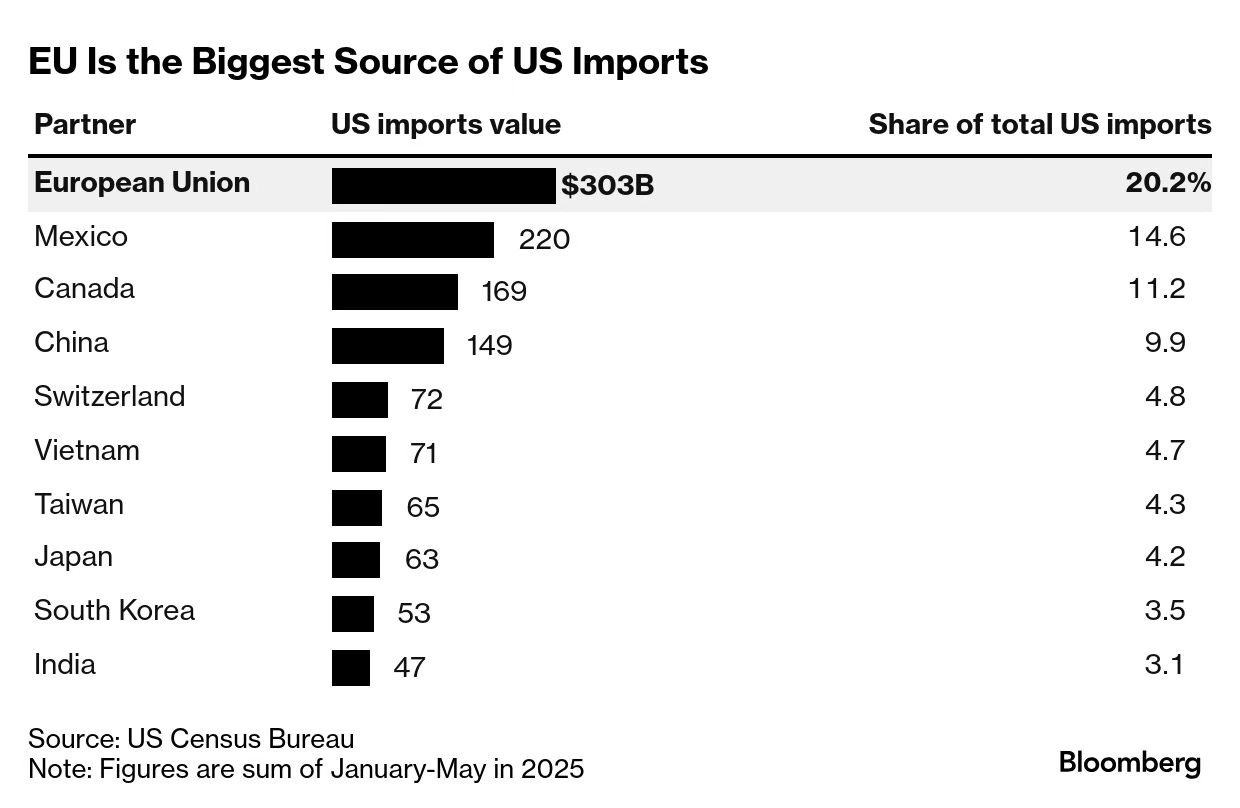

After months of negotiations, diplomatic behind-the-scenes maneuvering, and trade tensions more subtle than press has reported, a new agreement on tariffs between European Union and United States has finally emerged. The central and most discussed element concerns the increase in customs tariffs to 15% on a wide range of European products, which previously enjoyed a more favorable average tax rate of around 5%. To many superficial observers, this dynamic sounds like a defeat for the European bloc, but for those who read more deeply into the details of the agreement, a more sophisticated interpretation emerges. The pact is, in fact, a form of containment of American protectionist tendencies, a compromise that allows Europe to remain hooked to the world's largest market at a very delicate geopolitical moment.

For European companies, the new framework can be a lever to accelerate technological transition, invest in more resilient supply chains, and rethink their global presence. For policymakers, it is both a warning sign and an opportunity: a genuine European industrial policy is needed, capable of supporting companies in global competition without leaving them alone to fight against growing barriers. Let's dig in into the agreement.

Dopo mesi di trattative, retroscena diplomatici e tensioni commerciali più sottili di quanto la stampa abbia raccontato, è finalmente emerso un nuovo accordo sui dazi tra l’Unione Europea e gli Stati Uniti. L’elemento centrale e più discusso, riguarda l’innalzamento delle tariffe doganali al 15% su una vasta gamma di prodotti Europei, che in precedenza godevano di un’imposizione mediamente più favorevole attorno al 5%. Per molti osservatori superficiali, questa dinamica suona come una sconfitta per il blocco Europeo ma per chi legge più in profondità nelle pieghe dell’accordo, si delinea un’interpretazione più sofisticata. Il patto è, nei fatti, una forma di contenimento delle derive protezionistiche americane, un compromesso che consente all’Europa di restare agganciata al più grande mercato del mondo in un momento geopolitico delicatissimo.

Per le imprese Europee, il nuovo quadro può essere una leva per accelerare la transizione tecnologica, per investire in filiere più resilienti e per ripensare la propria presenza globale. Per i policymaker, è un segnale d’allarme e insieme un’opportunità: serve una vera politica industriale europea, capace di accompagnare le aziende nella competizione globale senza lasciarle sole a combattere contro barriere crescenti. Scaviamo a fondo nei meandri dell’accordo.

The context and new agreement: a strategic compromise

The agreement is part of an economic and political season dominated by three factors: the partial decoupling between China and United States, the restructuring of global value chains, and return of active industrial policies in Western countries. The United States, driven by a bipartisan policy increasingly obsessed with and masked by the goal of strategic autonomy (the central reason for the Republican administration's tariffs is clearly to contain debt, ed.), is gradually seeking to bring entire production segments back to national soil, particularly those linked to sectors considered sensitive, such as microchips, batteries, and critical materials. At the same time, however, Washington needs reliable partners to balance Beijing's growing weight, and in this context, Europe, albeit fragmented and less responsive, is too important an ally to be ignored.

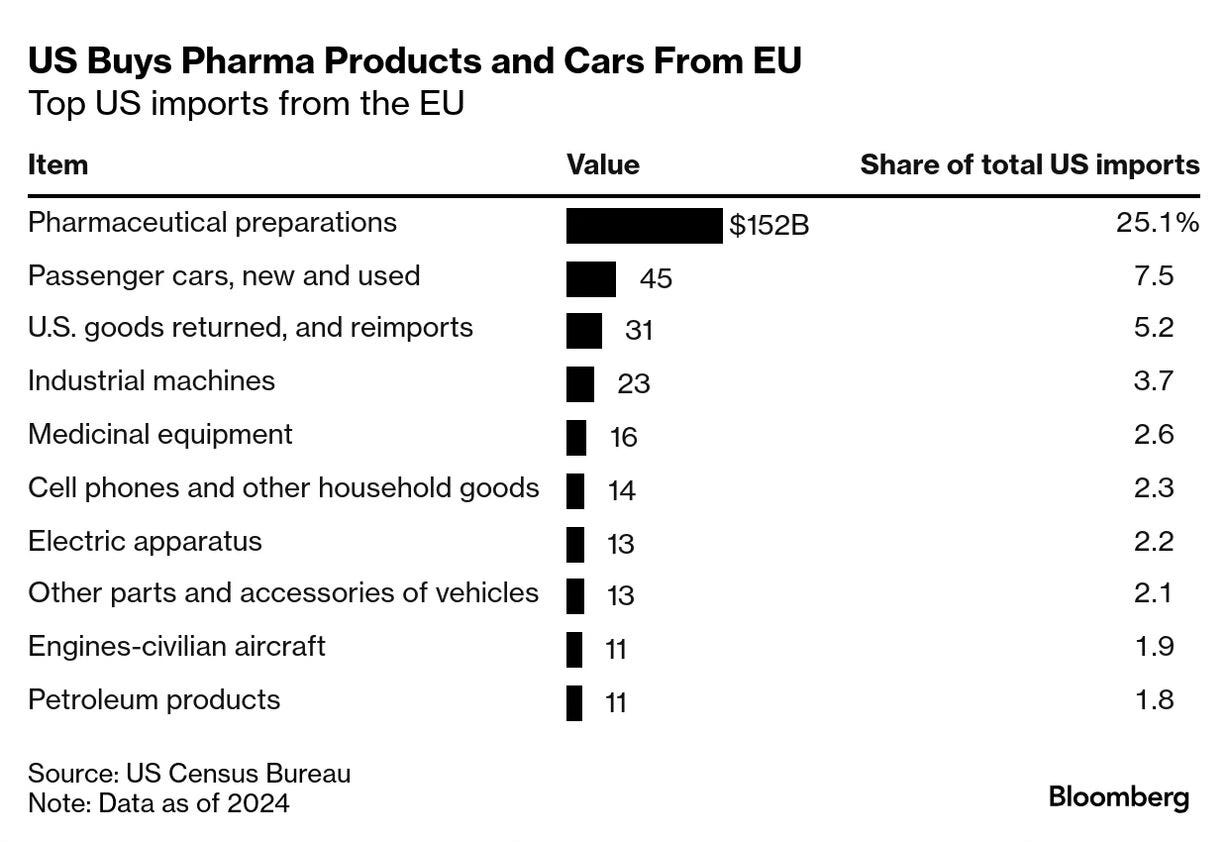

The heart of agreement — The imposition of a fixed 15% tariff on a list of European products, including industrial components, machinery, semi-finished products, chemicals, and certain high value-added food categories. In addition, EU has committed to spending $750 billion on energy, investing $600 billion in the US (without yet knowing the details), and has proposed purchasing hundreds of billions in military supplies.

For the Old Continent, this is, on paper, a deterioration compared to previous conditions. But the point is: what was the alternative? Without the agreement, there was a real risk of the US unilaterally applying much higher punitive tariffs, in the wake of Trump administration, which is now more influential than ever in US domestic political debate. Some reports speak of hypothetical scenarios with barriers of up to 25% on strategic sectors, which would have hit German and Italian manufacturing exports hard. With the current agreement, Brussels has achieved three crucial results: predictability, political stability, and guaranteed access.

A fixed tariff, albeit higher, allows European companies to plan investments and logistics, avoiding the uncertainty associated with annual reviews or unilateral escalations. In addition, the agreement temporarily eases transatlantic tensions, leaving room for more fruitful cooperation in sectors such as energy, green technology, defense, and a purchase plan worth hundreds of billions of Dollars will also include substantial direct investments in the United States. Finally, remaining in the US market, even at the cost of higher taxation, is preferable to the alternative of gradual exclusion, which would have opened up space for Asian competitors. More than a pact with Europe, it is a pact against China.

Il contesto e il nuovo accordo: un compromesso strategico

L’accordo si inserisce in una stagione economico-politica dominata da tre fattori: il disaccoppiamento parziale tra Cina e Stati Uniti, il riassetto delle catene globali del valore e il ritorno delle politiche industriali attive nei Paesi occidentali. Gli Stati Uniti, sotto la spinta di una politica bipartisan sempre più ossessionata e mascherata dall’obiettivo di autonomia strategica (il motivo centrale dei dazi da parte dell’amministrazione repubblicana è chiaramente verso il contenimento del debito, ndr), stanno gradualmente cercando di riportare sul suolo nazionale interi segmenti produttivi, in particolare quelli legati a settori considerati sensibili, come microchip, batterie e materiali critici. Allo stesso tempo, però, Washington ha bisogno di partner affidabili per bilanciare il peso crescente di Pechino, e in questo contesto l’Europa, seppur frammentata e meno reattiva, rappresenta un alleato troppo importante per essere ignorato.

Il cuore dell’intesa — L’imposizione di un dazio fisso del 15% su una lista di prodotti Europei, che include componenti industriali, macchinari, semilavorati, prodotti chimici e alcune categorie alimentari ad alto valore aggiunto. Inoltre l’Unione Europea si impegna a spendere 750 miliardi di Dollari in energia, investire 600 miliardi negli Stati Uniti (senza ancora conoscere i dettagli) e proposto di acquistare centinaia di miliardi in forniture militari

Per il Vecchio Continente si tratta, sulla carta, di un peggioramento rispetto alle precedenti condizioni. Ma il punto è: qual era l’alternativa? Senza l’accordo, il rischio concreto era l’applicazione unilaterale di dazi punitivi da parte americana ben più alti, sull’onda lunga del precedente Trump, oggi più influente che mai nel dibattito politico interno americano. Alcuni report parlano di scenari ipotetici con barriere fino al 25% su settori strategici, che avrebbero colpito duramente l’export manifatturiero tedesco e italiano. Con l’intesa attuale, Bruxelles ha ottenuto tre risultati cruciali, ovvero: prevedibilità, stabilità politica e accesso garantito.

Un dazio fisso, seppur più alto, consente alle imprese europee di pianificare investimenti e logistica, evitando l'incertezza legata a revisioni annuali o escalation unilaterali. Inoltre, l’accordo placa temporaneamente le tensioni transatlantiche, lasciando spazio a cooperazioni più proficue su settori come energia, tecnologia verde e difesa e un piano di acquisti di centinaia di miliardi di Dollari che comprenderà anche investimenti sostanziali e diretti negli Stati Uniti. Infine, la permanenza nel mercato statunitense, anche a costo di una maggiore tassazione, è preferibile all’alternativa di un’esclusione progressiva, che avrebbe aperto spazi ai concorrenti asiatici. Più che un patto con l’Europa è un patto contro la Cina.

The price of cooperation and implications for markets: who pays?

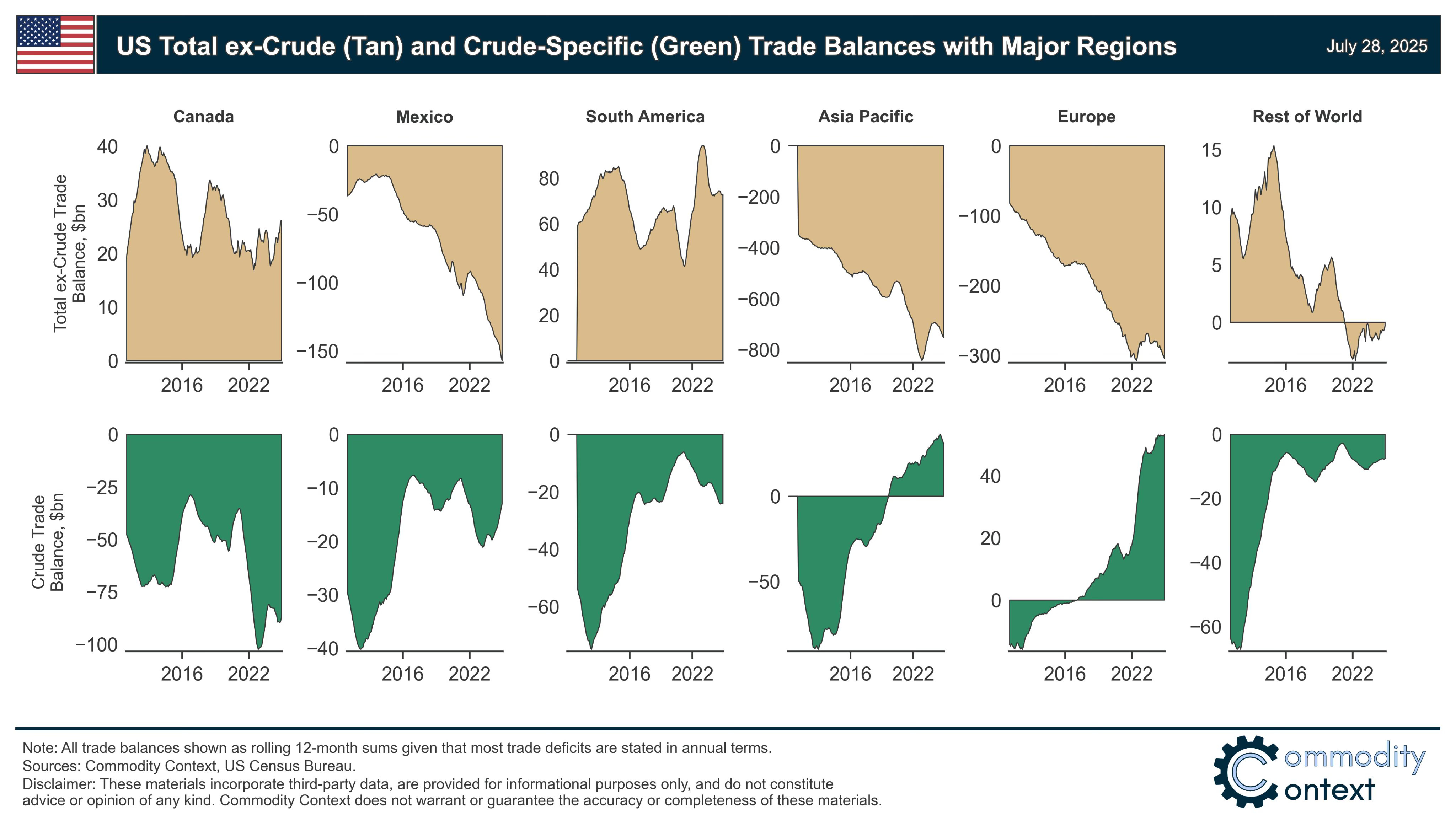

There is no doubt that sectors most affected will be those linked to manufacturing, in particular mechanical components, fine chemicals, and precision electromechanics. Italian manufacturers in the north, those who depend on exports and work for American multinationals as second-tier suppliers, risk a contraction in margins. But this is precisely where the most interesting challenge lies: the increase in tariffs may push European companies to internalize a larger part of the supply chain, strengthen their capital structure, and focus on high value-added production, which is less sensitive to logistics and customs costs.

The financial markets initially reacted cautiously. The Euro weakened slightly against the Dollar in the days following the news, but without any particular turbulence. This suggests investors don’t see the agreement as a shock event, but rather as part of an already established trend: that of a multipolar world with lower trade integration than in the past. In terms of equities, sector reactions were more interesting: slight declines for European industrial stocks, but also recoveries in the tech and defense sectors, which are benefiting from the new EU-US alliances. In the long term, it is difficult, if not impossible, to predict the economic and financial implications of this agreement: we leave the arduous task of forecasting to more brilliant minds.

From my point of view, what seems clear is that we are moving more towards the stabilization of the new economic system Trump and America as a whole are pushing for. It is a natural process follows on from the treaties of the 1960s (Treaty of Rome of 1957, ed.) to the new geopolitical balances after the Gulf War (Maastricht Treaty of 1992, ed.), up to the present day, where many microcosms persist, ready to have their say. More than the single figure of 15%, what counts is the strategic indication: Europe has chosen to remain in the American orbit, accepting less favorable taxation in exchange for continuity in relations. For institutional investors, this means a lower probability of geopolitical fractures in the short term, but also a greater need for selectivity in equity and bond portfolios, with a focus on companies capable of transferring costs along the value chain or differentiating their customer base on a global scale.

Il prezzo della cooperazione e implicazioni per i mercati: chi paga?

Non c’è dubbio che i settori più colpiti saranno quelli legati al manufacturing, in particolare componentistica meccanica, chimica fine, elettromeccanica di precisione. I produttori italiani del Nord, quelli che vivono di export e lavorano per multinazionali americane come fornitori di secondo livello, rischiano una contrazione dei margini. Ma è proprio qui che si gioca la sfida più interessante: l’aumento dei dazi può spingere le imprese europee a internalizzare una maggiore parte della filiera, a rafforzare la propria struttura patrimoniale e a focalizzarsi su produzioni ad altissimo valore aggiunto, meno sensibili ai costi logistico-doganali.

I mercati finanziari in prima battuta hanno reagito con cautela. L’Euro ha mostrato un lieve indebolimento sul Dollaro nei giorni successivi alla notizia, ma senza particolari turbolenze. Questo suggerisce che gli investitori non vedono l’accordo come un evento shock, bensì come un elemento inserito in un trend già avviato: quello di un mondo multipolare, a bassa integrazione commerciale rispetto al passato. Sul piano azionario, le reazioni settoriali sono state più interessanti: leggeri ribassi per i titoli Europei industriali, ma anche recuperi nei comparti tech e difesa, che beneficiano delle nuove alleanze UE-USA. Nel lungo periodo è difficile se non impossibile prevedere i risvolti economici e finanziari di questo accordo: lasciamo a menti più geniali l’arduo compito di prevedere.

Dal mio lato quello che sembra evidente è che si vada di più verso il lato della stabilizzazione del nuovo sistema economico a cui Trump e l’America tutta si sta spingendo. E’ un processo naturale che segue quello dei trattati degli anni 60’ (trattato di Roma del 1957, ndr) fino ai nuovi equilibri geopolitici post guerra del Golfo (trattato di Maastricht del 1992, ndr), fino ad oggi, dove persistono tanti micro-cosmi pronti a dire la loro. Più che il singolo dato del 15%, conta l’indicazione strategica: l’Europa ha scelto di rimanere nell’orbita americana, accettando una tassazione meno favorevole in cambio di una continuità relazionale. Per gli investitori istituzionali, questo significa una minore probabilità di fratture geopolitiche a breve, ma anche una maggiore necessità di selettività nei portafogli azionari e obbligazionari, con focus su imprese capaci di trasferire i costi lungo la catena del valore o di differenziare la clientela su scala globale.

A strong euro and inflation under control: a buffer against tariffs

What is striking about this agreement is not only its content, but also its context. Ten years ago, the idea of large-scale tariff increases between two friendly economic blocs would have seemed crazy. Today, it is accepted as a necessary, even prudent, measure. We are witnessing an epochal change in the philosophy of international trade: from free trade as an absolute value to cooperation regulated by strategic criteria and geopolitical constraints. In this sense, the 15% tariff is not an exception, but first step towards a new commercial normality, made up of bilateral agreements, safeguard clauses, and conditional trade.

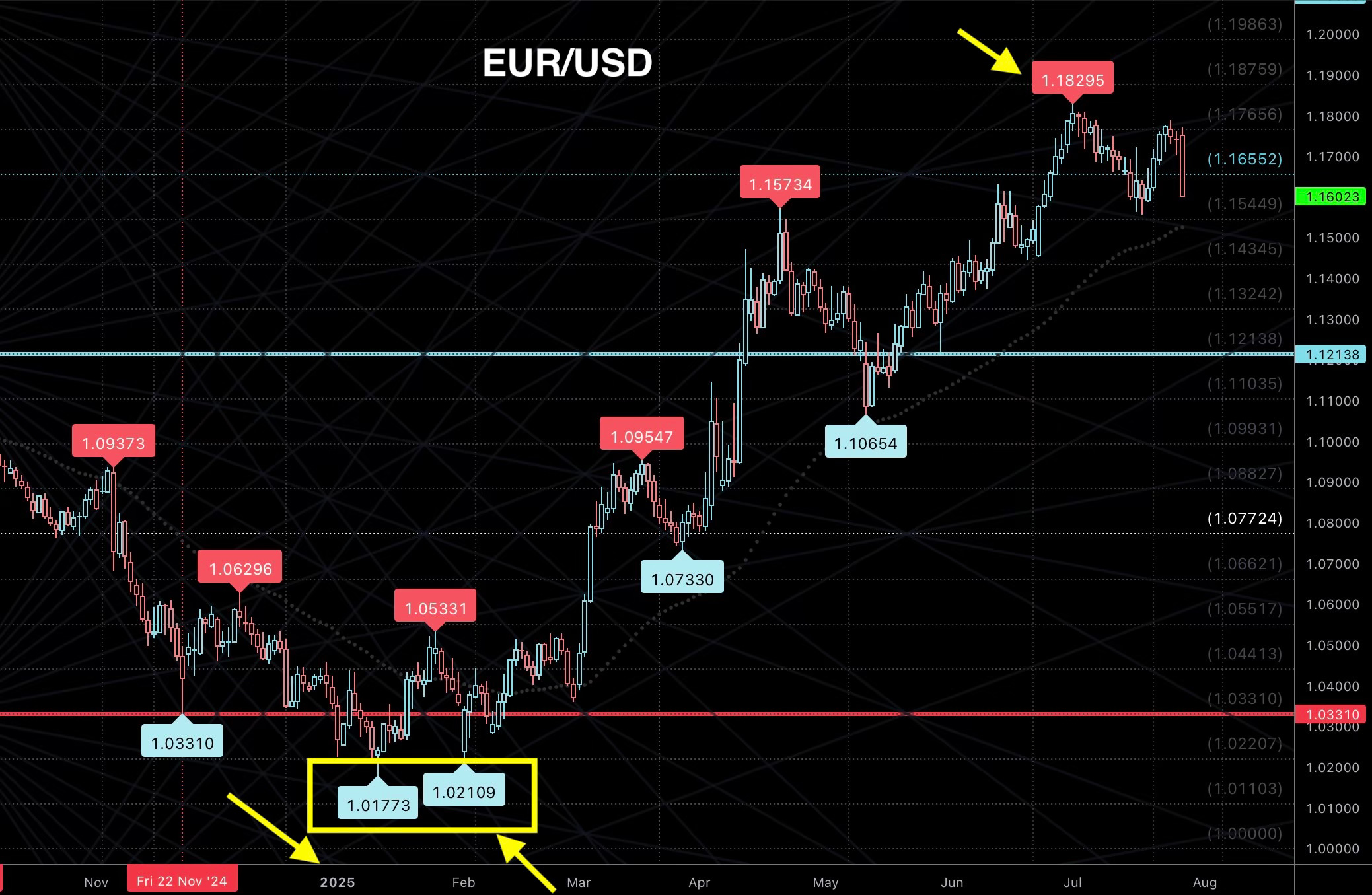

For once, Europe seems to have understood that in this new world, pragmatism is needed more than ideology. It has chosen to negotiate from a subordinate but realistic position, rather than waving the flag of the free market without the tools to defend itself. An element often overlooked in analyses of the impact of tariffs is the role of the exchange rate. In the weeks following the agreement, the Euro/Dollar showed signs of stability, with a moderately bullish trend towards the 1.15–1.18 range (remember that only six months ago we were «on the verge of parity», ed.), supported by gradually declining European inflation, a more stable interest rate differential, and perception that ECB has now reached the bottom of the easing cycle. This stability, or even strength, of the Euro represents, in fact, an important buffer against the tariff tightening decided with Washington. If it continues (data provided by leading investment houses suggest an exchange rate of around 1.25 by end of the year, ed.), tariffs will be largely offset by strength of the single currency.

When a currency strengthens, imported goods denominated in foreign currencies cost less. This is particularly true for energy, technology, and agricultural raw materials, which Europe continues to import heavily in Dollars. The new package of agreements signed by Brussels with certain strategic suppliers, such as liquefied natural gas (LNG), lithium, and rare earths, is an example of this multi-level compensation strategy. With a strong Euro, these purchases become less expensive, improving margins for European companies and reducing the need to pass on the full impact of tariffs to final prices.

In other words, the combination of slowing inflation and a strong currency can act as a macroeconomic valve, mitigating the negative effects of tariffs. For businesses, this means that extra cost of entering the US market can be partially offset by savings in production and procurement costs. For European consumers, the overall effect could prove neutral or even positive in the mid-term, especially if energy prices remain low thanks to favorable currency and trade dynamics.

In this context, a strong euro strengthens Europe's credibility as an economic bloc and increases its future negotiating power. If Brussels manages to maintain a stable currency, low inflation, and link up with US growth through selective agreements, then 15% tariff will cease to be perceived as a permanent penalty, becoming instead a manageable tax, partly discounted by the system, of course.

Un Euro forte e l’inflazione sotto controllo: il fattore cambio come ammortizzatore del dazio

Ciò che colpisce di questo accordo non è solo il contenuto, ma il contesto. Dieci anni fa, un’ipotesi di rialzo tariffario su larga scala tra due blocchi economici amici sarebbe sembrata una follia. Oggi viene accettata come una misura necessaria, perfino prudente. Stiamo assistendo a un cambiamento epocale nella filosofia del commercio internazionale: dal free trade come valore assoluto, alla cooperazione regolata da criteri strategici e vincoli geopolitici. In questo senso, il dazio al 15% non è un'eccezione, ma il primo passo verso una nuova normalità commerciale, fatta di accordi bilaterali, clausole di salvaguardia e scambi condizionati.

L’Europa, per una volta, sembra aver capito che in questo nuovo mondo serve pragmatismo più che ideologia. E ha scelto di negoziare da posizione subordinata ma realista, piuttosto che sventolare bandiere del libero mercato senza strumenti per difendersi. Un elemento spesso trascurato nelle analisi sull’impatto dei dazi è il ruolo del tasso di cambio. L’Euro/Dollaro, nelle settimane successive all’accordo, ha mostrato segni di tenuta, con una tendenza moderatamente rialzista verso area 1,15–1,18 (ricordate che solo sei mesi fa eravamo «sull’orlo della parità», ndr), sostenuta da un’inflazione europea in progressiva discesa, un differenziale tassi più stabile e la percezione che la BCE abbia ormai raggiunto il pavimento del ciclo di easing. Questa stabilità, o addirittura forza dell’euro rappresenta, nei fatti, un importante cuscinetto contro l’inasprimento tariffario deciso con Washington. Qualora dovesse continuare (i dati forniti dalle principali case di investimento prospettano un cambio Euro/Dollaro verso 1,25 per la fine dell’anno, ndr) i dazi saranno ampiamente ammortizzati dalla forza della moneta unica.

Quando una moneta si rafforza, i beni importati denominati in valuta estera costano meno. Questo vale in particolare per le materie prime energetiche, tecnologiche e agricole, che l’Europa continua a importare massicciamente in Dollari. Il nuovo pacchetto di accordi siglati da Bruxelles con alcuni fornitori strategici, come ad esempio su gas naturale liquefatto (LNG), litio e terre rare, è un esempio di questa strategia di compensazione multilivello. Con un Euro forte, questi acquisti diventano meno onerosi, migliorano i margini per le aziende europee e riducono la necessità di trasferire l’intero impatto dei dazi sui prezzi finali.

In altre parole, la combinazione tra un'inflazione in rallentamento e una valuta solida può funzionare da valvola macroeconomica, capace di attenuare gli effetti negativi del dazio. Per le imprese, ciò significa che il costo extra dell’ingresso nel mercato statunitense può essere parzialmente compensato da risparmi sui costi di produzione e approvvigionamento. Per i consumatori europei, l’effetto complessivo potrebbe rivelarsi neutro o addirittura positivo nel medio periodo, soprattutto se l’energia continua a mantenersi su livelli contenuti grazie a dinamiche valutario-commerciali favorevoli.

Un Euro forte, in questo contesto, rafforza la credibilità dell’Europa come blocco economico e ne aumenta il potere negoziale futuro. Se Bruxelles riuscirà a mantenere una moneta stabile, un'inflazione contenuta e ad agganciare la crescita americana tramite accordi selettivi, allora il dazio al 15% smetterà di essere percepito come una penalità permanente, trasformandosi invece in una tassa gestibile, in parte scontata naturalmente dal sistema.

Very interesting and balanced analysis, many thanks!