DAX as Deception

ATH but something doesn't add up: index is doped by dividends showing German blue chips have not risen in price in the past 20 years

Memorable days we are witnessing in 2023. Last week (Friday, 19) all-time highs for DAX index were reached and exceeded, after 546 days, 18 months, 1.5 years. Everything perfect? Apparently yes but not for us. Let’s dig in.

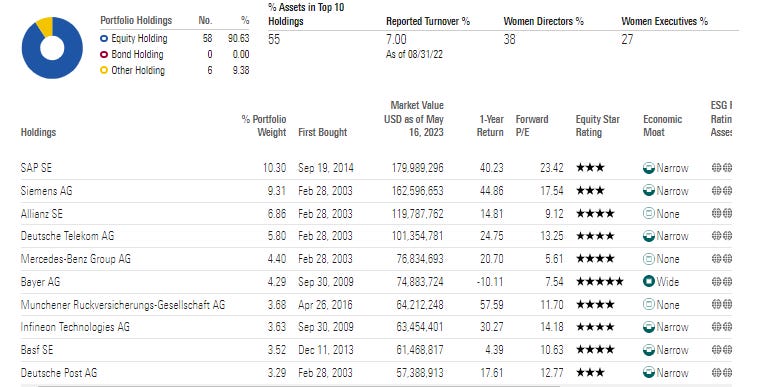

DAX, which stands for Deutsche Aktienindex, takes into account the performance of 40 largest companies listed on the regulated market of Frankfurter Wertpapierbörse (FWB®, Frankfurt Stock Exchange) that meet certain minimum quality and profitability requirements. Component selection is based on free float market capitalization. DAX is calculated primarily as a performance index and is therefore one of the few major country indices also takes dividend yields into account, thus fully reflecting the actual performance of an investment in the index portfolio. The basic criteria for companies to be included in the DAX are: existing listing on FWB's regulated market, continuous trading on Xetra®, minimum free float of 10%, registered or operational headquarters in Germany, and timely publication of annual, semi-annual, and quarterly audited financial reports.

To be included in the DAX, a company that is not yet an index constituent must meet the following minimum FWB liquidity requirement: minimum order book volume in the past 12 months of €1 billion or turnover rate of 20%. A company is already an index component must have a minimum FWB order book volume in the past 12 months of at least €0.8 billion or a 10% turnover rate. To be eligible for the DAX, companies that are not constituents at time of ranking must have positive EBITDA for the past two fiscal years. Selection of index constituents is based on free float market capitalization. Index composition is reviewed quarterly under Fast Exit and Fast Entry rules and semi-annually under Regular Exit and Regular Entry rules. The index weighting of a single stock is limited to 10%.

So far, so good, were it not for the deception of dividends: in fact, index has been in the window for the entire year since its inception. To put things in perspective, without dividends the index would be at 2000s levels, incorporating no significant price increases within the basket of German blue chips. Truly a staggering figure. But then what are we to believe, dividends or net assets? Let's say that allocation criteria within the index are very strict but also impose a pedigree on the part of participants: this causes, as already the case with Dow Jones Industrial Average, these sectoral baskets to be tweaked upward to always show the best companies in the market. The logic of buying and selling and opportunism on which the markets are based would actually dictate different mechanisms, but we know the companies that control exchanges of the major financial centers must produce profits and show attractiveness to retail customers and large institutions. There is no what is better and what is worse, we need to be able to recognize context in which we are working. But that is not all.

Giornate memorabili quelle a cui stiamo assistendo nel 2023. La settimana scorsa (Venerdì 19 Maggio, ndr) sono stati raggiunti e superati i massimi storici dell’indice DAX, dopo 546 giorni, 18 mesi, 1,5 anni. Tutto perfetto? Apparentemente si ma non per noi. Scaviamo a fondo.

Il DAX, acronimo di Deutsche Aktienindex, tiene conto della performance delle 40 maggiori società quotate sul mercato regolamentato della Frankfurter Wertpapierbörse (FWB®, la Borsa di Francoforte) che soddisfano determinati requisiti minimi di qualità e redditività. La selezione dei componenti si basa sulla capitalizzazione di mercato del flottante. Il DAX è calcolato principalmente come indice di performance ed è quindi uno dei pochi indici dei principali Paesi che tiene conto anche dei rendimenti da dividendi, riflettendo così appieno la performance effettiva di un investimento nel portafoglio dell'indice. I criteri di base per l'inclusione delle società nel DAX sono: quotazione esistente sul mercato regolamentato della FWB, negoziazione continua su Xetra®, flottante minimo del 10%, sede legale o operativa in Germania, pubblicazione tempestiva di relazioni finanziarie annuali, semestrali e trimestrali certificate.

Per essere inclusa nel DAX, una società che non è ancora una componente dell'indice deve soddisfare il seguente requisito minimo di liquidità FWB: volume minimo del portafoglio ordini negli ultimi 12 mesi di 1 miliardo di euro o tasso di turnover del 20%. Una società già componente dell'indice deve avere un volume minimo di portafoglio ordini FWB negli ultimi 12 mesi di almeno 0,8 miliardi di euro o un tasso di rotazione del 10%. Per essere ammesse al DAX, le società che non sono componenti al momento della compilazione della graduatoria devono presentare un EBITDA positivo negli ultimi due esercizi. La selezione dei componenti dell'indice si basa sulla capitalizzazione di mercato del flottante. La composizione dell'indice viene rivista trimestralmente in base alle regole di Fast Exit e Fast Entry e semestralmente in base alle regole di Regular Exit e Regular Entry. La ponderazione dell'indice di una singola azione è limitata al 10%.

Fin qui tutto perfetto, se non fosse per l’inganno dei dividendi: l’indice infatti è in vetrina per tutto l’anno, dalla sua nascita. Per mettere le cose in prospettiva, senza dividendi l’indice risulterebbe sui livelli degli anni 2000, non inglobando nessun aumento significativo di prezzo all’interno del paniere delle blue chip tedesche. Davvero un dato sconcertante. Ma allora a cosa dobbiamo credere, ai dividendi o agli asset netti? Diciamo che i criteri di assegnazione all’interno dell’indice sono molto rigidi ma impongono anche un pedigree da parte dei partecipanti: questo fa si che, come accade già al Dow Jones Industrial Average, questi panieri settoriali vengano ritoccati al rialzo per mostrare sempre le migliori compagnie sul mercato. Le logiche di compravendita e di opportunismo su cui sono fondati i mercati in realtà imporrebbero meccanismi diversi ma sappiamo bene che le aziende che controllano le borse delle principali piazze finanziarie debbano produrre utili e mostrare attrattiva per clienti al dettaglio e grosse istituzioni. Non c’è cosa è meglio e cosa è peggio, bisogna saper riconoscere il contesto in cui stiamo lavorando. Ma non è tutto.

Goldilocks economy

Stocks are pricing in a goldilocks macro environment even though everything points to the exact opposite. Federal Reserve is expected to cut rates soon, possibly by July 2023, as indicated by Fed funds futures curve. This contrasts with 2022, when market anticipated a significant Fed funds rate hike. In truth to date, this observational criterion (Fed Tool Watch) is obsolete and unreliable, as there are very large swings during the day and it is not intended as a predictive indicator in phases of high volatility and uncertainty. Nevertheless, many market participants believe that stocks will rise because of impending rate cuts, but history shows otherwise: in 1970, when Fed stopped, a bearish market rally occurred, but after that, market continued to fall despite the rate cuts. Rate cuts often precede further market declines, as the Fed cuts rates when systemic problems arise. Since 1980, 10-year Treasury bonds have outperformed the S&P500 during rate cuts. 2 scenarios in which the Fed cuts rates: without a recession, meaning both S&P500 and bonds have positive returns, outperforming bonds; with a recession: S&P500 has negative returns, bonds have strong positive returns.

What is a Goldilocks economy? — It is neither too hot nor too cold, but just right. Term describes the ideal state of an economic system. In this perfect state, there is full employment, economic stability and stable growth. Economy neither expands nor contracts by a wide margin. A Goldilocks economy (term refers to the fairytale of the same name describes "just right" situations between two extremes) is therefore hot enough, with steady economic growth, to avoid a recession; however, growth is not so hot as to push it into a state of inflation. A Goldilocks state is also ideal for investment, because when companies grow and generate positive earnings growth, stocks perform well. Goldilocks economies are temporary in nature, as evidenced by boom and bust cycles.

Why do bonds outperform when Fed cuts rates? Because Fed ease monetary policy when the economy deteriorates rapidly, in such an environment, investors flock to safety bonds. Markets can continue to trend bullish only if three factors occur simultaneously:

Federal Reserve suspends rate increases;

inflation declines;

no recession.

However, leading economic indicators suggest a sharp economic decline. LEI is contracting to levels have accurately predicted recessions since the 1960s. Despite the decline in overall inflation, ISM prices paid have risen, suggesting persistent inflationary pressures. These factors suggest that Fed is likely to cut rates as a recession develops and if a recession does not occur, inflation may be more sticky than expected. In other words, the odds of a bullish outcome are very low. Despite multiple indicators the economy is deteriorating, S&P500 is overlooking these risks.

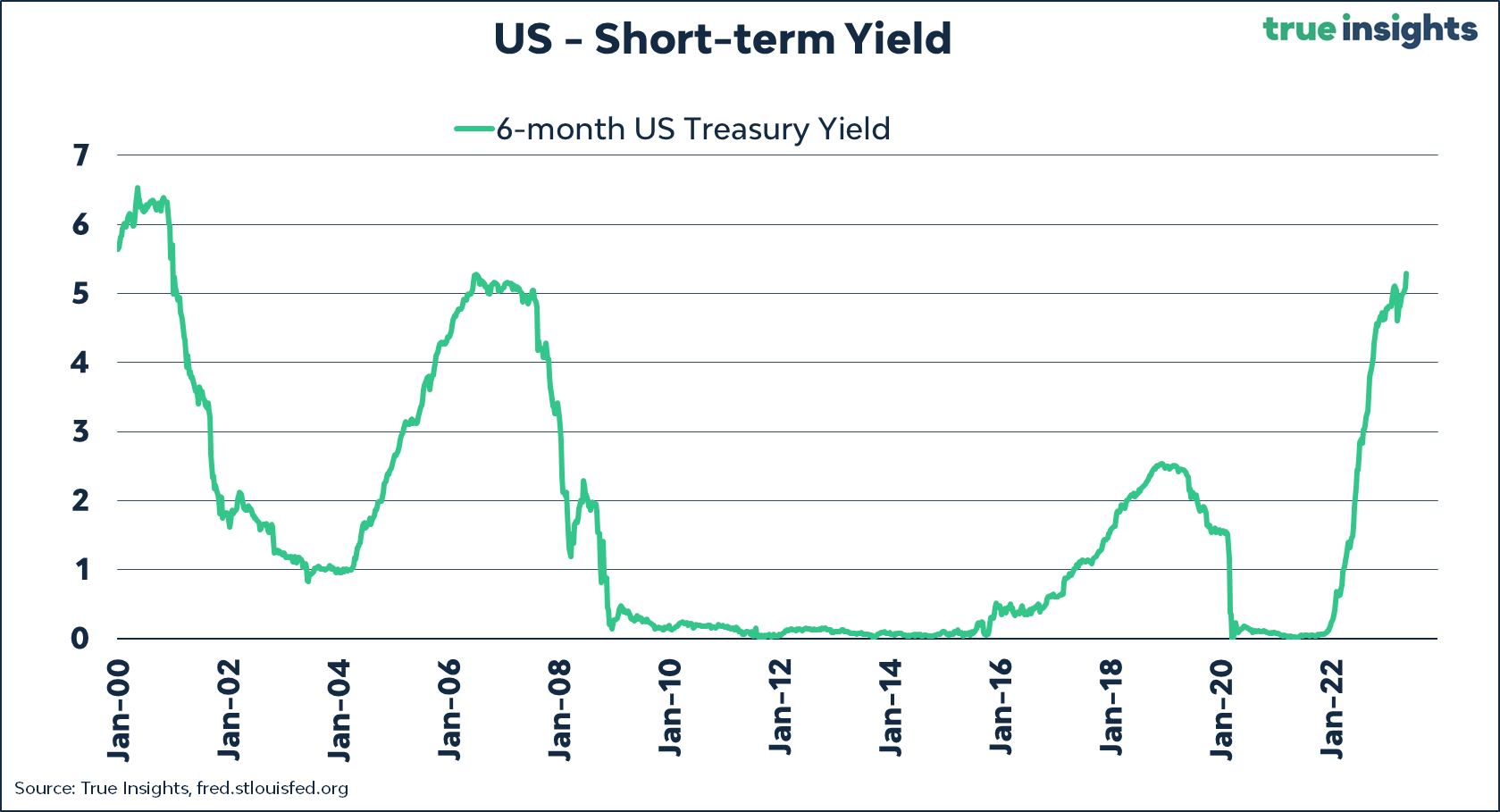

In conclusion, while equity markets, particularly European ones, continue their mad rush, bonds are marking record yields. We have to go back to early 2001 to find higher 6-month U.S. Treasury yields. Why is this important? First (1), higher yields mean tighter lending standards. Taking out new loans and refinancing has become more expensive and more difficult. As a result, more companies will fail. Second (2), despite the inversion of yield curve in the US-followed on many occasions by a recession-mortgage rates are back above 7%, causing a setback in housing and housing market activity. As a result, home prices will fall, dragging down consumer confidence with them. Third (3), pressure on bank deposits persists. It will take time for this viscous pillar to deteriorate (as happened with regional banks), but businesses and consumers will flee banks that pay no yield. Central bankers have not put in place a supportive measure but exploited the rise in interest rates to reduce dastardly debt accumulated during the foolish 2020 administration (when in the midst of the pandemic they openly said "inflation is transitory"), and then give credit to lagging indicators will force them to remain anchored behind the curve. This time deception of all-time-high will not work.

Le azioni stanno prezzando un ambiente macro da «riccioli d'oro», anche se tutto fa pensare all'esatto contrario. La Federal Reserve dovrebbe tagliare i tassi presto, possibilmente entro Luglio 2023, come indicato dalla curva dei futures sui Fed funds. Ciò contrasta con il 2022, quando il mercato ha anticipato un aumento significativo del tasso sui Fed funds. In verità ad oggi questo criterio di osservazione (Fed Tool Watch) è obsoleto e non attendibile, in quanto durante la giornata le oscillazioni sono molto grandi e non viene inteso come indicatore predittivo nelle fasi ad alta volatilità ed incertezza. Ciononostante, molti partecipanti al mercato ritengono che le azioni aumenteranno a causa degli imminenti tagli dei tassi, ma la storia mostra il contrario: nel 1970, quando la Fed si fermò, si verificò un rally del mercato ribassista, ma dopo quella corsa, il mercato ha continuato a scendere nonostante i tagli dei tassi. I tagli dei tassi spesso precedono ulteriori ribassi del mercato, poiché la Fed taglia i tassi quando sorgono problemi sistemici. Dal 1980, i titoli del Tesoro a 10 anni hanno sovra-performato l'S&P500 durante i tagli dei tassi. 2 scenari in cui la Fed taglia i tassi: senza recessione, ovvero sia l'S&P500 che le obbligazioni hanno rendimenti positivi, con performance superiori alle obbligazioni; con una recessione: l'S&P 500 ha rendimenti negativi, le obbligazioni hanno forti rendimenti positivi.

Cos'è un'economia Goldilocks, ovvero da riccioli d’oro? — Un'economia Goldilocks non è né troppo calda né troppo fredda, ma giusta. Il termine descrive lo stato ideale di un sistema economico. In questo stato perfetto, c'è piena occupazione, stabilità economica e crescita stabile. L'economia non si espande né si contrae con un ampio margine. Un'economia "Riccioli d'oro" (Il termine fa riferimento all'omonima favola per bambini che descrive situazioni "giuste" tra due estremi) è quindi abbastanza calda, con una crescita economica costante, da evitare una recessione; tuttavia, la crescita non è così calda da spingerla in uno stato di inflazione. Uno stato Goldilocks è ideale anche per gli investimenti, perché quando le aziende crescono e generano una crescita positiva degli utili, le azioni registrano buone performance. Le economie Goldilocks sono di natura temporanea, come dimostrano i cicli di boom e bust.

Perché le obbligazioni sovra-performano quando la Fed taglia i tassi? Perché la Fed allenta la politica monetaria quando l'economia si deteriora rapidamente, in un tale contesto, gli investitori si riversano sulle obbligazioni, pensando ad un rifugio sicuro. I mercati possono continuare ad avere un trend rialzista solo se tre fattori si verificano contemporaneamente:

la Federal Reserve sospende gli aumenti dei tassi;

l'inflazione diminuisce;

nessuna recessione.

Tuttavia, gli indicatori economici anticipatori suggeriscono un forte declino economico. Il LEI si sta contraendo a livelli che hanno previsto con precisione le recessioni dagli anni '60. Nonostante il calo dell'inflazione complessiva, i prezzi ISM pagati sono aumentati, suggerendo pressioni inflazionistiche persistenti. Questi fattori suggeriscono che è probabile che la Fed taglierà i tassi man mano che si sviluppa una recessione e se non si verifica una recessione, l'inflazione potrebbe essere più vischiosa del previsto. In altre parole, le probabilità di un esito rialzista sono molto basse. Nonostante i molteplici indicatori che segnalano un deterioramento dell'economia, l'S&P 500 sta trascurando questi rischi.

In conclusione, mentre i mercati azionari, in particolare quelli europei, continuano la loro folle corsa, gli obbligazionari segnano rendimenti da record. Dobbiamo tornare all'inizio del 2001 per trovare rendimenti del Treasury americano a 6 mesi più elevati. Perché questo è importante? In primo luogo (1), rendimenti più elevati significano standard di prestito più severi. Accendere nuovi prestiti e rifinanziare è diventato più costoso e più difficile. Di conseguenza, più aziende falliranno. In secondo luogo (2), nonostante l'inversione della curva dei rendimenti negli Stati Uniti — seguita in molte occasioni da una recessione — i tassi ipotecari sono tornati sopra il 7%, causando una battuta d'arresto nell'attività del mercato immobiliare e delle abitazioni. Di conseguenza, i prezzi delle case scenderanno, trascinando con sé la fiducia dei consumatori. Terzo (3), la pressione sui depositi bancari permane. Ci vorrà del tempo per deteriorare questo viscoso pilastro (come accaduto per le banche regionali), ma le aziende e i consumatori fuggiranno dalle banche che non pagano alcun rendimento. I banchieri centrali non hanno messo in atto una misura di sostegno ma sfruttato l’aumento dei tassi d’interesse per ridurre il debito scellerato accumulato durante la folle gestione del 2020 (quando in piena pandemia dicevano apertamente l’inflazione è transitoria), per poi dare credito a lagging indicator che li costringeranno a rimanere ancorati dietro la curva. E questa volta, l’inganno dei massimi storici non funzionerà.