Can't See Forest for the Trees

Can't See Forest for the Trees

Actions should leave investors in no doubt that central bankers' goal is to contain inflation: concerns about growth take a back seat, and hurts markets

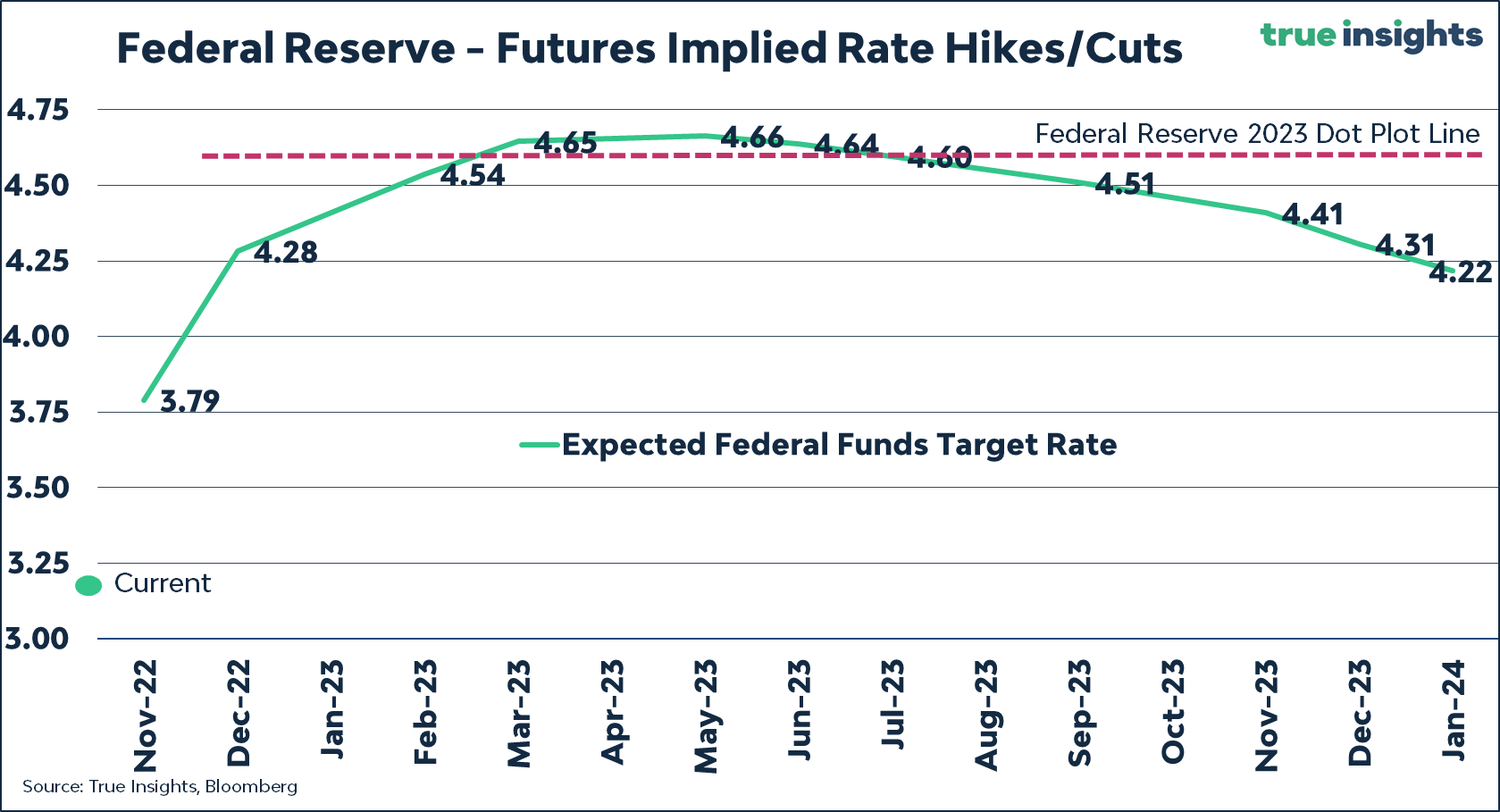

It was already clear from Jackson Hole meeting of central bankers that Federal Reserve was willing to do anything («whatever it takes») to fight inflation. Jerome Powell, Fed chairman, at the last meeting stepped it up a notch and in a rant with references to the best Draghi of 2012 spoke of «acting whatever it takes to lower inflation». It has to be said the CPI had foreshadowed this interest rate hike update meeting (75 basis points) was a tear-jerker. Yesterday the Fed decided on a 75 basis point hike and admitted for a while growth will be below trend. This should be interpreted as a recession, as central banks say. Dot Plot was revised upward: FOMC members expect rates to reach 4.4% this year and 4.6% next year. After the announcement, Goldman Sachs raised its forecast, now predicting Fed Funds rate to peak between 4.5% and 4.75%, from the previous 4% to 4.25%.

What confirmed this was not so much the statement and increase already discounted by the market, but aggressive rhetoric that, at the same time as Quantitative Tightening resembles a horse dose; effect of QT in my opinion will appear later, when recession will be not only technical but also in the economy. Seeing this Black Friday we put behind us, I would say that the effects are all here.

Apparently, world's central banks have not yet finished raising interest rates. This week's marathon of hikes saw policymakers raise borrowing costs by a total of 700 basis points, with some actions more aggressive than expected. The actions, forecasts and comments, should leave investors in no doubt that central bankers' goal is to contain inflation. Growth concerns take a back seat, and that hurts markets. Both rhetoric and actions of the major central banks are showing an increased determination to fight inflation, increasingly willing to sacrifice growth to achieve this goal. In a sense, they have only themselves to blame for pre and post pandemic crisis, they did not understand the duration of last year's surge in inflation and did not react quickly enough, as I have commented in previous episodes. Now they are rushing to catch up and new normal is to tighten the rate curve to induce a recession. Now we are there and it may not be over.

In this episode:

Market cycles

DAX weekly trading plan

Time-price factor analysis

Già dal meeting di Jackson Hole dei banchieri centrali si era capito che la Federal Reserve fosse disposta a qualunque cosa («whatever it takes») per combattere l’inflazione. Jerome Powell, presidente della Fed, nell’ultimo meeting ha rincarato la dose e in uno sproloquio con riferimenti al miglior Draghi del 2012 ha parlato di «agire a qualunque costo per abbassare l’inflazione». C’è da dire che il CPI aveva fatto presagire che questa riunione di aggiornamento del tasso d’interesse al rialzo (75 punti base) fosse stata da lacrime e sangue. Ieri la Fed ha deciso un rialzo di 75 punti base e ha ammesso che per un certo periodo la crescita sarà inferiore al trend. Questo dovrebbe essere interpretato come una recessione, come dicono le banche centrali. Il Dot Plot è stato rivisto al rialzo: i membri del FOMC prevedono che i tassi raggiungeranno il 4,4% quest'anno e il 4,6% l'anno prossimo. Dopo l'annuncio, Goldman Sachs ha alzato le proprie previsioni, prevedendo ora un picco del tasso dei Fed Funds compreso tra il 4,5% e il 4,75%, dal precedente 4% al 4,25%.

A confermare questo non è stato tanto il comunicato e l’aumento già scontato dal mercato, bensì la retorica aggressiva che, contestualmente al restringimento quantitativo («Quantitative Tightening») assomiglia a una dose da cavallo prima del palio di Siena; l’effetto del QT a mio parere comparirà più avanti, quando la recessione sarà oltre che tecnica anche nell’economia. Vedendo questo Venerdì nero che ci siamo messi alle spalle direi che gli effetti sono tutti qui. A quanto pare, le banche centrali del mondo non hanno ancora finito di aumentare i tassi di interesse. La maratona di rialzi di questa settimana ha visto i responsabili delle politiche alzare i costi dei prestiti per un totale di 700 punti base, con alcuni interventi più aggressivi del previsto. Le azioni, e le previsioni e i commenti che le accompagnano, non dovrebbero lasciare dubbi agli investitori sul fatto che l'obiettivo dei banchieri centrali è quello di contenere l'inflazione. Le preoccupazioni per la crescita passano in secondo piano e questo ai mercati fa male.

Sia la retorica che le azioni delle principali banche centrali stanno dimostrando una maggiore determinazione a combattere l'inflazione, sempre più disposte a sacrificare la crescita per raggiungere questo obiettivo. In un certo senso, la colpa della crisi pre e post pandemia è soltanto la loro, che non hanno capito la durata dell'impennata dell'inflazione dell'anno scorso e non hanno reagito con sufficiente rapidità, come ho avuto modo di commentare negli episodi precedenti. Ora si stanno affrettando a recuperare e il new normal è irrigidire la curva dei tassi per indurre una recessione. Adesso ci siamo e potrebbe non essere finita qui.

In questo episodio:

I cicli del mercato

Piano di trading settimanale sul DAX

Analisi del fattore tempo-prezzo