A Macro Trading Perspective

What to expect from this hot summer

Investors,

welcome to the new episode of Dax Trading Ideas, your guide to the financial markets. This episode was created to help traders and investors better understand the scenario around us, what are the main market movers of summer and what we expect in operational terms, from the financial markets. While it is true this summer will be hot, we will need to take the right precautions and have a compass to help us in the markets to avoid further shocks.

The main topics covered in this episode:

Incoming hurricane, or flat recovery?

The best (or worst) is yet to come

End game for ECB in Q3 2022

Dax Trading Ideas macro trading plan

The global economy is facing serious challenges. Inflation is high, exacerbated by Putin's war in Ukraine. Energy markets are in turmoil. Supply chains have not yet fully recovered are causing shortages and price increases. Inflation is likely to remain high for several years, mainly because of blocked global supply chains. The world's largest asset managers face a world beset by rising inflation, rising interest rates and geopolitical upheaval. The war in Ukraine has created profound changes in global economy, forcing companies and governments to reconsider their dependence on foreign markets.

Incoming hurricane

The words came a day after JPMorgan's CEO warned investors to prepare for the worst. Jamie Dimon predicts an economic hurricane, while Elon Musk says he has a bad feeling, which he may pass on to Tesla employees in the form of massive layoffs. According to Goldman Sachs Chairman John Waldron, the complexity of outlook for US economy is unprecedented, given combination of inflation, monetary policy, pandemic and Russia's war with Ukraine. The reasons to worry about a recession are piling up. But one Wall Street giant says a soft landing is quite possible, and a Bloomberg survey estimates only a 30% chance of a recession in the next 12 months.

We'll end the year flat

Marko Kolanovic sees the stock market recovering its 2022 losses and closing the year at parity. According to JP Morgan's chief investment officer, stock market is overestimating the risk of a recession and stocks can bounce back in a big way if it does not materialize. This is a real possibility as first quarter earnings continue to grow and look healthy.

Equities could recover if a recession does not occur, given substantial de-rating of multiples, reduced positioning, and negative sentiment. Kolanovic is skeptical of idea that April's equity fund outflow, the highest since March 2020, is just beginning of a more prolonged phase of outflows. Equity markets overpredict recession risk, and he points out that US stock market is currently pricing in a 70% chance of a near-term recession. If Federal Reserve has reached its hawkish peak by raising interest rates and tightening financial conditions, this too could support a rise in risk assets. The recommendation for investors to own emerging market stocks and remain overweight on China. In addition, he expects a continued rise in oil and energy stocks and would use any declines as buying opportunities.

Kolanovic's rather bullish view on equities contrasts with recent notes from Goldman Sachs and Morgan Stanley. Both firms see a greater likelihood of an economic recession that could cause S&P 500 to fall as low as 3,400, a potential 15% decline from current levels. It will be a hot summer.

Investitori,

benvenuti al nuovo appuntamento di Dax Trading Ideas, la tua guida sui mercati finanziari. Questo episodio nasce per aiutare traders e investitori a capire meglio lo scenario che ci circonda, quali sono i principali market mover dell’estate e cosa ci aspettiamo in termini operativi dai mercati finanziari. Se è vero che questa estate sarà bollente, dovremo prendere le giuste precauzioni ed avere una bussola che ci aiuti sui mercati per evitare shock ulteriori.

I principali argomenti trattati in questo episodio:

Uragano in arrivo, o recupero della parità?

Il meglio (o il peggio) deve ancora venire

End Game per la BCE nel Q3 2022

Piano di trading macro di Dax Trading Ideas

L'economia globale si trova ad affrontare gravi sfide. L'inflazione è elevata, esacerbata dalla guerra di Putin in Ucraina. I mercati energetici sono in subbuglio. Le catene di approvvigionamento che non si sono ancora completamente risanate stanno causando carenze e aumenti dei prezzi. E’ probabile che l'inflazione rimanga elevata per diversi anni, soprattutto a causa delle catene di approvvigionamento globali bloccate. I più grandi gestori patrimoniali del mondo si trovano a dover affrontare un mondo assediato da un'inflazione in crescita, da tassi di interesse in aumento e da sconvolgimenti geopolitici. La guerra in Ucraina ha creato profondi cambiamenti nell'economia globale, costringendo aziende e governi a riconsiderare la loro dipendenza dai mercati esteri.

Uragano in arrivo

Le parole sono giunte un giorno dopo che l'amministratore delegato di JPMorgan ha avvertito gli investitori di prepararsi al peggio. Jamie Dimon prevede un uragano economico, mentre Elon Musk dice di avere un brutto presentimento, che potrebbe trasmettere ai dipendenti di Tesla sotto forma di massicci licenziamenti. Secondo il presidente di Goldman Sachs John Waldron, la complessità delle prospettive dell'economia statunitense è senza precedenti, data la combinazione di inflazione, politica monetaria, pandemia e guerra della Russia contro l'Ucraina. I motivi per preoccuparsi di una recessione si stanno accumulando. Ma un gigante di Wall Street sostiene che un atterraggio morbido è abbastanza possibile e un sondaggio di Bloomberg stima solo il 30% di possibilità di recessione nei prossimi 12 mesi.

Chiuderemo l’anno in parità

Marko Kolanovic vede il mercato azionario recuperare le perdite del 2022 e chiudere l'anno in parità. Secondo il capo investimenti di JP Morgan, il mercato azionario sta valutando troppo il rischio di recessione e che le azioni possano riprendersi alla grande se questa non si materializzerà. Si tratta di una possibilità concreta, visto che gli utili del primo trimestre continuano a crescere e sembrano in buona salute.

I titoli azionari potrebbero riprendersi se non si verificasse una recessione, visto il sostanziale de-rating dei multipli, la riduzione del posizionamento e il sentiment negativo. Kolanovic è scettico sull'idea che il deflusso di fondi azionari di aprile, il più alto da marzo 2020, sia solo l'inizio di una fase più prolungata di deflussi. I mercati azionari prezzano troppo il rischio di recessione, e sottolinea che il mercato azionario statunitense sta attualmente prezzando il 70% di possibilità di una recessione a breve termine. Se la Federal Reserve ha raggiunto il suo picco di falco, con l'aumento dei tassi d'interesse e l'inasprimento delle condizioni finanziarie, anche questo potrebbe sostenere un rialzo degli asset di rischio. La raccomandazione agli investitori di possedere titoli dei mercati emergenti e di rimanere sovrappesati sulla Cina. Inoltre, si aspetta un continuo rialzo dei titoli petroliferi ed energetici e sfrutterebbe qualsiasi calo come opportunità di acquisto.

La visione piuttosto rialzista di Kolanovic sulle azioni è in contrasto con le recenti note di Goldman Sachs e Morgan Stanley. Entrambe le società vedono una maggiore probabilità di recessione economica che potrebbe far crollare l'S&P 500 fino a 3.400, con un potenziale ribasso del 15% rispetto ai livelli attuali. Sarà un estate bollente.

The best (or worst) is yet to come

Will we withstand the pressures of economy and exogenous factors this year? Hard to say. However, one way to assess it is to ask whether this year's buying/selling has been normal or extreme in either direction. Given very negative tone of this year's events-the Covid blockade in China, war in Europe, soaring food and energy prices-it is not surprising that most people are very bearish. For most of last 3 months, participants have been afraid or extremely afraid. The desire is still to remain liquid, waiting for any recessionary risks to become clear.

What does this all mean? Traders and investors had become, and still are, very bearish. In the last month, flows have reversed and we have seen a rally in short-covering or adding exposure. Overall, investors are still bearish, but perhaps not as much as before. However, what we have witnessed recently has been a bear market rally.

Will it continue? That is why we have to ask what is happening with data. Right now, since earnings will not come out until July, only data to focus on is economic data. On June 1 we got some important data on ISM (our preferred measure). However, we think more important for ordinary people and Fed right now is data on 30-year bonds, which are marking a new high and there doesn't seem to be too much of a pause. What makes consumers worry so much about inflation? The biggest drivers are food and gasoline, two measures most Wall Street economists exclude from their forecasts because they are too volatile. However, these are the areas where consumers spend a lot of money.

Is now the time to invest in commodities, energy and materials? If you have a view of more than 2 years, perhaps yes. However, if your time horizon is shorter, or if you want to be more tactical, you may see commodities and commodity-producing countries are moving into the area of weakening relative to the MSCI global benchmark. Emerging markets such as China and India, which buy a lot of commodities, are improving or even leading. Therefore, even though commodity sector has more long-term legs, it is not the best time to add. This could be another sign of rebalancing positions (reducing long positions in commodities, hedging short positions in emerging markets) ahead of summer.

According to Federal Reserve Vice Chairman Lael Brainard, expectations of a half-percentage-point increase in US interest rates for this month and next are reasonable and he sees no reason for a pause in the central bank's tightening campaign. There is a huge amount of work to be done, and it will not be easy to get the economy back on 2% track as a target. Financial markets have swung sharply as investors fear that Fed's efforts to curb inflation could trigger a recession.

On Wednesday, Federal Reserve's balance sheet reduction officially began, with a series of $15 billion in Treasury securities set to mature, without being reinvested, on June 15. Given this is the second time in modern history, Fed has embarked on a quantitative tightening, there are several huge question marks. One of the main ones is what outflow will mean for the economy and fight against inflation.

Liquidity is not exceptional, and financial conditions are already tightening even before brokers and hedge funds need to broker Treasuries and mortgage-backed securities. In theory, this should be a problem for a central bank trying to contain demand in an overheating economy while cooling the hottest inflation readings in forty years. Fed could be more aggressive if price pressures continue and growth remains robust even with rate hikes. Central bank has been clear that it would like to raise rates to neutrality and then evaluate policy from there on. We are still a long way from neutrality, so there is room for further rate hikes without fear of causing credit markets to freeze. So the Fed has raised underlying cost of credit without causing the markets to freeze. Financial markets have been hit hardest are probably the frothiest and highest systemic risk areas.

Il meglio (o il peggio) deve ancora venire

Resisteremo quest’anno alle pressioni dell’economia e ai fattori esogeni? Difficile dirlo. Tuttavia, un modo per valutarlo è chiedersi se gli acquisti/vendite di quest'anno siano stati normali o estremi in entrambe le direzioni. Considerando il tono molto negativo degli eventi di quest'anno — il blocco di Covid in Cina, la guerra in Europa, l'impennata dei prezzi dei prodotti alimentari e dell'energia — non sorprende che la maggior parte delle persone sia molto ribassista. Per la maggior parte degli ultimi 3 mesi, i partecipanti hanno avuto paura o paura estrema. La volontà è ancora quella di rimanere liquidi, in attesa che si chiariscano gli eventuali rischi recessivi.

Cosa significa tutto questo? I trader e gli investitori erano diventati, e sono tuttora, molto ribassisti. Nell'ultimo mese i flussi si sono invertiti e abbiamo assistito a un rally di tipo short-covering o di aggiunta di esposizione. Nel complesso gli investitori sono ancora ribassisti, ma forse non così tanto come prima. Tuttavia, quello a cui abbiamo assistito negli ultimi tempi è stato un rally del mercato orso.

Continuerà? Per questo dobbiamo chiederci cosa sta accadendo con i dati. In questo momento, dato che gli utili non usciranno prima di luglio, gli unici dati su cui concentrarsi sono quelli economici. Il 1° giugno abbiamo ottenuto alcuni dati importanti sull'ISM (la nostra misura preferita). Tuttavia, riteniamo più importante per la gente comune e per la Fed in questo momento il dato delle obbligazioni trentennali che segnano un nuovo massimo e non sembra che ci siano troppe pause. Cosa spinge i consumatori a preoccuparsi tanto dell'inflazione? I maggiori fattori trainanti sono il cibo e la benzina, due misure che la maggior parte degli economisti di Wall Street esclude dalle proprie previsioni perché troppo volatili. Tuttavia, questi sono i settori in cui i consumatori spendono molto denaro.

È il momento di investire in materie prime, energia e materiali? Se avete una visione di oltre 2 anni, forse sì. Tuttavia, se il vostro orizzonte temporale è più breve, o se volete essere più tattici, potete vedere che le materie prime e i paesi produttori di materie prime si stanno spostando nell'area di indebolimento rispetto al benchmark globale MSCI. I mercati emergenti come la Cina e l'India, che acquistano molte materie prime, sono in miglioramento o addirittura in testa. Pertanto, anche se il settore delle materie prime ha più gambe a lungo termine, non è il momento migliore per incrementare. Questo potrebbe essere un altro segnale di riequilibrio delle posizioni (riduzione delle posizioni lunghe sulle materie prime, copertura delle posizioni corte sui mercati emergenti) in vista dell'estate.

Secondo il vicepresidente della Federal Reserve, Lael Brainard, le aspettative di un aumento di mezzo punto percentuale dei tassi d'interesse statunitensi per questo mese e per il prossimo sono ragionevoli e non vede motivi per una pausa nella campagna di inasprimento della banca centrale. Il lavoro da fare è enorme e non sarà facile riportare l’economia sul binario del 2% come target. I mercati finanziari hanno subito forti oscillazioni, poiché gli investitori temono che gli sforzi della Fed per contenere l'inflazione possano innescare una recessione.

Mercoledì ha avuto inizio ufficialmente la riduzione del bilancio della Federal Reserve, con una serie di titoli del Tesoro per 15 miliardi di dollari che giungeranno a scadenza, senza essere reinvestiti, il 15 giugno. Dato che questa è la seconda volta nella storia moderna che la Fed si imbarca in una stretta quantitativa, ci sono diversi enormi punti interrogativi. Uno dei principali è cosa significherà il deflusso per l'economia e la lotta all'inflazione.

La liquidità non è eccezionale e le condizioni finanziarie si stanno già restringendo prima ancora che broker e hedge funds abbiano bisogno di intermediare i Treasury e i titoli garantiti da ipoteca. In teoria, questo dovrebbe essere un problema per una banca centrale che cerca di contenere la domanda in un'economia che si sta surriscaldando, raffreddando al contempo le letture sull'inflazione più calde degli ultimi quarant'anni. La Fed potrebbe essere più aggressiva se le pressioni sui prezzi continueranno a crescere e la crescita rimarrà robusta anche in presenza di rialzi dei tassi. La banca centrale stata chiara sul fatto che vorrebbe aumentare i tassi fino alla neutralità e poi valutare la politica da lì in poi. Siamo ancora molto lontani dalla neutralità, quindi c'è spazio per un ulteriore rialzo dei tassi senza il timore di provocare un blocco dei mercati del credito. Quindi la Fed ha aumentato il costo sottostante del credito senza provocare il blocco dei mercati. E i mercati finanziari che sono stati colpiti più duramente sono probabilmente le aree più spumeggianti e a maggior rischio sistemico.

End Game for ECB in Q3 2022

Over the past week, discouraging economic data came out of Germany. Real retail sales fell 5.4% in April, while year-on-year inflation rose to 7.9%-a bad combination. Everyone agrees that Eurozone's economic outlook is much worse than United States. With limited local production, Europe has been hit by energy shortages and rising food prices. Energy and food prices were already rising before Russia's invasion of Ukraine, but the war has thrown gasoline on fire. This disruption of commodity markets is probably biggest challenge facing the continent, a challenge is not as acute in the United States.

The end game for markets is the end of negative interest rates, an extreme policy prescribed by European Central Bank for the past decade. German 10-year government bond yields have risen from -70 bp during pandemic to 124 bp today, highest level in eight years. British 10-year government yields have avoided turning negative, but are still at eight-year highs. By comparison, US 10-year Treasuries, while higher in absolute terms than their European counterparts, have not yet surpassed 2018 levels.

Negative interest rates are a financial perversion made possible by monetary authorities offering government bonds at prices above their theoretical high value. This perversion, of course, affects things like housing prices, which implies they too can be higher than their theoretical max value. Exhaustion of the bond bubble created by endless central bank offerings over past decade will be painful globally. But Europe will have the unique experience of unwinding a bubble from negative interest rate policy.

Europe must act; it has little choice in the matter. With Federal Reserve intent on aggressively raising prices, a stronger consumer and a secure supply of wheat and oil, the European Central Bank must follow suit or risk further devaluation of its currency, already under severe pressure over the past year. A return to rationality in finance, after a decade of irrationality, would be difficult in any economic environment. Unfortunately, the scenario is one of inflation, shortages and war.

ECB is finally joining the global bandwagon of monetary policy tightening, spurred to action by repeated record spikes in inflation. Better late than never. Nearly three months after Fed's first rate hike, its euro zone counterpart will this week announce an end to bond purchases and formally begin the countdown to higher borrowing costs in July. The dastardly policies of this Lagarde-led board have done (in our view) considerable damage. Long gone are the days when competence met authority (Mario Draghi).

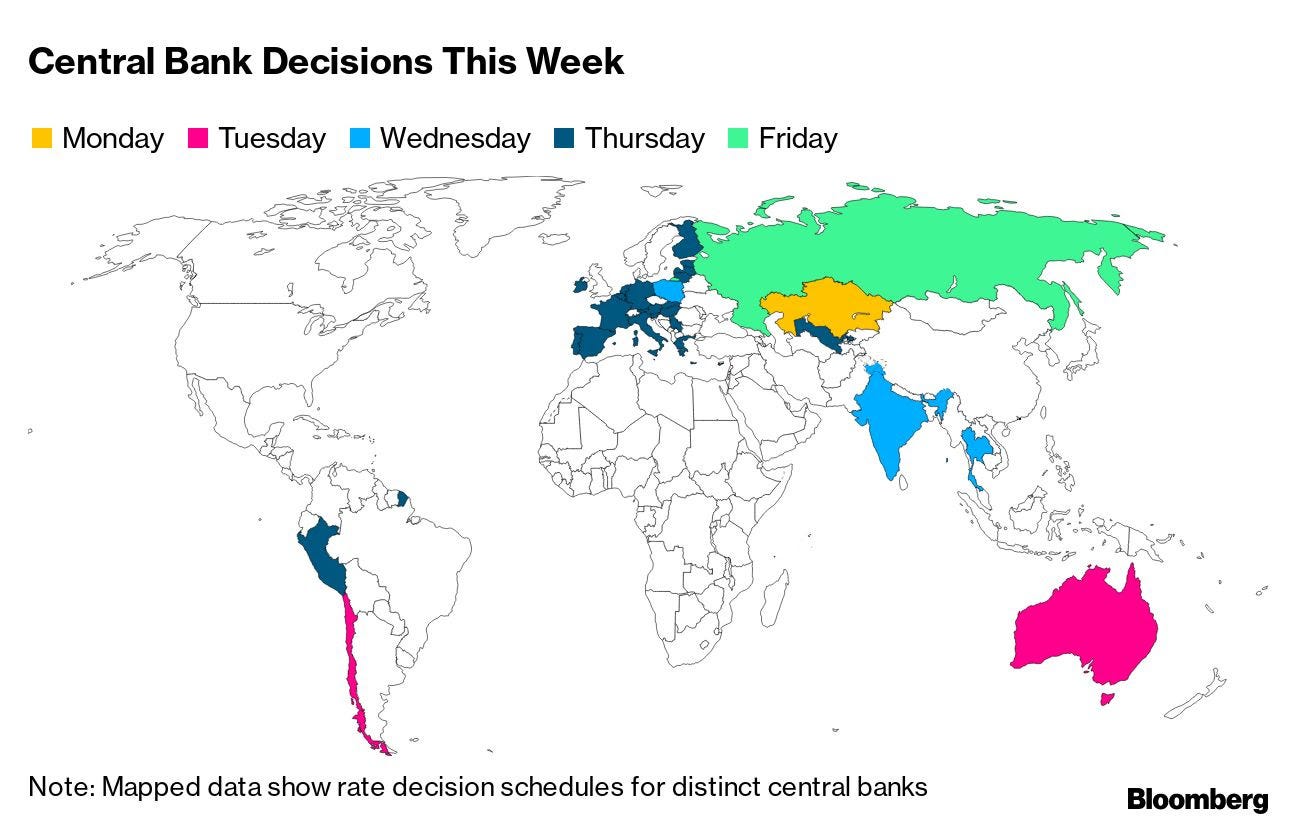

Most major central banks are now further along the tightening path, and some are even accelerating the pace. Fed doubled the speed of rate hikes last month with a half-point increase, policymakers in Australia on Tuesday surprised by bullishly raising 0.50% and India on Wednesday may follow suit with faster moves. Central banks from Chile to Poland are likely to continue raising rates.

Dax Trading Ideas Macro Trading Plan

With interest rates around the world on the rise, with a reduction on balance of purchases (Quantitative Tightening) and peak inflation not yet reached, we expect down markets after this rally within a bear market.We will sell DAX throughout Q3 until we find a low for the summer from which to restart. In the run up to the end of July we are sure to have more rallies and sighs of relief which in our view will be yet another opportunity to lighten the portfolios and accumulate new selling positions.

End Game per la BCE nel Q3 2022

Nell'ultima settimana, dalla Germania sono giunti dati economici sconfortanti. Le vendite reali al dettaglio sono scese del 5,4% in aprile, mentre l'inflazione su base annua è salita al 7,9%: una brutta combinazione. Tutti concordano sul fatto che le prospettive economiche dell'Eurozona sono molto peggiori di quelle degli Stati Uniti. Con una produzione locale limitata, l'Europa è stata colpita da una carenza di energia e dall'aumento dei prezzi dei prodotti alimentari. I prezzi dell'energia e dei generi alimentari erano già in aumento prima dell'invasione dell'Ucraina da parte della Russia, ma la guerra ha gettato benzina sul fuoco. Questa perturbazione dei mercati delle materie prime è probabilmente la sfida più grande che il continente deve affrontare, una sfida che non è altrettanto acuta negli Stati Uniti.

L’end game per i mercati è la fine dei tassi di interesse negativi, una politica estrema prescritta dalla Banca Centrale Europea negli ultimi dieci anni. I rendimenti dei titoli di Stato tedeschi a 10 anni sono passati da -70 pb durante la pandemia a 124 pb oggi, il livello più alto degli ultimi otto anni. I rendimenti governativi britannici a 10 anni hanno evitato di diventare negativi, ma sono comunque ai massimi da otto anni. In confronto, i Treasury statunitensi a 10 anni, pur essendo più alti in termini assoluti rispetto alle controparti europee, non hanno ancora superato i livelli del 2018.

I tassi d'interesse negativi sono una perversione finanziaria resa possibile dalle autorità monetarie che offrono titoli di Stato a prezzi superiori al loro valore massimo teorico. Questa perversione, ovviamente, si ripercuote su elementi come i prezzi delle abitazioni, il che implica che anch'essi possono essere più alti del loro valore massimo teorico. L'esaurimento della bolla obbligazionaria creata dalle infinite offerte delle banche centrali nell'ultimo decennio sarà doloroso a livello globale. Ma l'Europa vivrà l'esperienza unica di sganciare una bolla da politica dei tassi d'interesse negativi.

L'Europa deve agire, ha poca scelta in materia. Con la Federal Reserve intenzionata ad aumentare i prezzi in modo aggressivo, con un consumatore più forte e una fornitura sicura di grano e petrolio, la Banca Centrale Europea deve seguire il suo esempio o rischia un'ulteriore svalutazione della sua moneta, già sottoposta a forti pressioni nell'ultimo anno. Un ritorno alla razionalità nella finanza, dopo un decennio di irrazionalità, sarebbe difficile in qualsiasi contesto economico. Purtroppo, lo scenario è quello dell'inflazione, della penuria e della guerra.

La BCE si sta finalmente unendo al carrozzone globale di inasprimento della politica monetaria, spinto all'azione dai ripetuti picchi record dell'inflazione. Meglio tardi che mai. A quasi tre mesi dal primo rialzo dei tassi da parte della Fed, la controparte della zona euro annuncerà questa settimana la fine degli acquisti di obbligazioni e inizierà formalmente il conto alla rovescia per un aumento dei costi di prestito a luglio. Le scellerate politiche di questo board capitanato da Lagarde ha fatto (a nostro parere) notevoli danni. Lontani sono i giorni quando la competenza incontrava l’autorevolezza (Mario Draghi).

La maggior parte delle principali banche centrali è ora più avanti nel percorso di inasprimento, e alcune stanno addirittura accelerando il ritmo. La Fed ha raddoppiato la velocità dei rialzi dei tassi il mese scorso con un aumento di mezzo punto, e i responsabili politici in Australia martedì hanno sorpreso rialzando dello 0.50% e in India mercoledì potrebbero seguire l'esempio con movimenti più rapidi. Le banche centrali dal Cile alla Polonia continueranno probabilmente ad aumentare i tassi.

Piano di trading macro di Dax Trading Ideas

Con i tassi d’interesse di tutto il mondo in salita, con una riduzione della bilancia degli acquisti (Quantitative Tightening) e il picco d’inflazione non ancora raggiunto, ci aspettiamo mercati al ribasso dopo questo rally all’interno di un mercato orso. Venderemo il DAX per tutto il Q3 fino a trovare un minimo per l’estate da cui ripartire. Nel percorso che ci condurrà alla fine di Luglio avremo sicuramente altri rally e sospiri di sollievo che a nostro parere saranno l’ennesima opportunità di alleggerire i portagli e accumulare nuovi posizioni in vendita.